| Mở tài khoản doanh nghiệp nhanh chóng tại Techcombank |

Tổng hợp các thông tin quan trọng về thuế doanh nghiệp: khái niệm, nghĩa vụ kê khai, quyết toán và cách xác định số thuế phải nộp theo quy định mới.

Thuế doanh nghiệp là một trong những nội dung quan trọng mà bất kỳ đơn vị kinh doanh nào cũng cần nắm rõ để dự trù chi phí và đảm bảo tuân thủ quy định. Bài viết tổng hợp các khái niệm quan trọng, kỳ khai thuế, phương pháp kê khai và cách xác định số thuế phải nộp nhằm giúp doanh nghiệp chủ động hơn trong quá trình quản lý tài chính.

| Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank. |

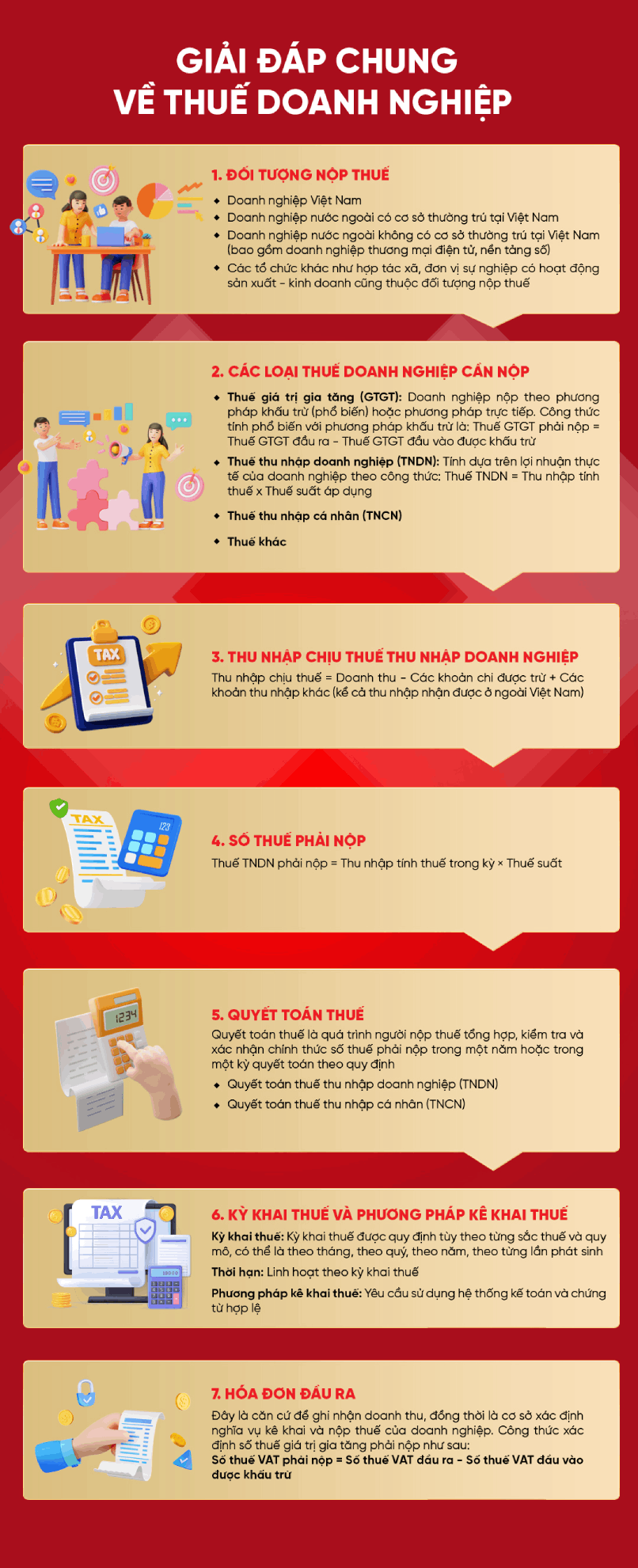

Giải đáp chung về thuế doanh nghiệp.

Điều 2 Luật thuế thu nhập doanh nghiệp 2025 có quy định rõ về đối tượng nộp thuế gồm:

Cơ sở thường trú của doanh nghiệp nước ngoài có thể là chi nhánh, nhà máy, văn phòng, đại lý hoặc nền tảng số được sử dụng để kinh doanh tại Việt Nam.

Xác định chính xác đối tượng chịu thuế là nền tảng cho việc tuân thủ quy định thuế.

Xác định chính xác đối tượng chịu thuế là nền tảng cho việc tuân thủ quy định thuế.

Loại thuế, mức thuế suất sẽ phụ thuộc vào quy mô và lĩnh vực doanh nghiệp hoạt động.

Loại thuế, mức thuế suất sẽ phụ thuộc vào quy mô và lĩnh vực doanh nghiệp hoạt động.

Theo Điều 7 Luật thuế thu nhập doanh nghiệp 2025, nếu doanh nghiệp có nhiều hoạt động sản xuất, kinh doanh trong kỳ thì thu nhập chịu thuế là tổng thu nhập của tất cả các hoạt động đó.

Trường hợp một số hoạt động bị lỗ, doanh nghiệp được bù trừ số lỗ vào phần thu nhập chịu thuế của các hoạt động khác (trừ các hoạt động như chuyển nhượng bất động sản, dự án đầu tư, quyền tham gia dự án đầu tư...). Phần thu nhập sau khi bù trừ sẽ được áp dụng thuế suất TNDN tương ứng.

Riêng thu nhập từ hoạt động chuyển nhượng dự án đầu tư, thăm dò, khai thác khoáng sản, phải xác định riêng để kê khai nộp thuế, không được bù trừ với lãi hoặc lỗ của các hoạt động khác trong kỳ.

Công thức tính thu nhập chịu thuế là:

|

Thu nhập chịu thuế = Doanh thu - Các khoản chi được trừ + Các khoản thu nhập khác (kể cả thu nhập nhận được ở ngoài Việt Nam)

|

Xem thêm: 15 chi phí không được trừ khi tính thuế TNDN từ 2025.

Doanh nghiệp cần xác định chính xác thu nhập chịu thuế và các khoản được khấu trừ khác.

Doanh nghiệp cần xác định chính xác thu nhập chịu thuế và các khoản được khấu trừ khác.

Số thuế phải nộp hằng năm là tổng hợp các sắc thuế áp dụng đối với doanh nghiệp theo quy định. Tùy mô hình hoạt động, một doanh nghiệp có thể phát sinh nhiều khoản thuế khác nhau như thuế thu nhập doanh nghiệp, thuế giá trị gia tăng, thuế xuất nhập khẩu (nếu có giao dịch liên quan), thuế tiêu thụ đặc biệt với một số ngành nghề đặc thù, cùng các khoản phí và lệ phí theo quy định.

Trong đó, thuế thu nhập doanh nghiệp (TNDN) là khoản thuế trọng yếu, được xác định dựa trên thu nhập tính thuế và mức thuế suất áp dụng. Công thức tính như sau:

| Thuế TNDN phải nộp = Thu nhập tính thuế trong kỳ × Thuế suất |

Mức thuế suất TNDN được áp dụng theo quy mô và lĩnh vực hoạt động, cụ thể:

Xem thêm bài viết: Cách tính thuế thu nhập doanh nghiệp kèm ví dụ.

Quyết toán thuế là quá trình người nộp thuế tổng hợp, kiểm tra và xác nhận chính thức số thuế phải nộp trong một năm hoặc trong một kỳ quyết toán theo quy định. Việc quyết toán giúp cơ quan thuế đối chiếu nghĩa vụ thực tế của doanh nghiệp so với số thuế đã tạm nộp trong năm.

Đối với doanh nghiệp, các loại quyết toán thường gặp gồm:

Kỳ khai thuế được quy định tùy theo từng sắc thuế và quy mô, hình thức của người nộp thuế:

Doanh nghiệp có thể linh hoạt kê khai thuế theo tháng hoặc quý.

Doanh nghiệp có thể linh hoạt kê khai thuế theo tháng hoặc quý.

Phương pháp kê khai được áp dụng cho phần lớn doanh nghiệp với yêu cầu sử dụng hệ thống kế toán và chứng từ hợp lệ. Doanh nghiệp cần đảm bảo:

Việc kê khai chính xác giúp giảm rủi ro sai sót, đảm bảo tính minh bạch và thuận lợi khi quyết toán.

Hóa đơn đầu ra là chứng từ do bên bán phát hành khi cung cấp hàng hóa hoặc dịch vụ cho khách hàng. Trên hóa đơn thể hiện đầy đủ các thông tin giao dịch như tên hàng hóa hoặc dịch vụ, số lượng, đơn giá, thành tiền và thuế suất VAT. Đây là căn cứ để ghi nhận doanh thu, đồng thời là cơ sở xác định nghĩa vụ kê khai và nộp thuế của doanh nghiệp.

Đặc điểm chính của hóa đơn đầu ra

Công thức xác định số thuế giá trị gia tăng phải nộp như sau:

| Số thuế VAT phải nộp = Số thuế VAT đầu ra - Số thuế VAT đầu vào được khấu trừ |

Hệ thống hóa đơn đầu ra cần được quản lý chính xác, đầy đủ và tuân thủ quy định về hóa đơn điện tử nhằm đảm bảo minh bạch trong kê khai và quyết toán thuế.

|

Techcombank đồng hành cùng Hộ kinh doanh chuyển đổi lên Doanh nghiệp Tạo đà bứt phá, mạnh mẽ vươn mình trong kỷ nguyên phát triển kinh tế tư nhân, Techcombank triển khai hệ sinh thái giải pháp linh hoạt, đồng hành cùng các hộ kinh doanh tự tin gia nhập sân chơi doanh nghiệp:

(*)Lưu ý: Hạn mức trên chỉ mang tính chất tham khảo và có thể thay đổi tùy theo hồ sơ và quy định tại từng thời điểm. Quý khách vui lòng liên hệ Techcombank để được tư vấn chi tiết.

|

Techcombank đồng hành cùng hộ kinh doanh chuyển đổi sang doanh nghiệp.

Techcombank đồng hành cùng hộ kinh doanh chuyển đổi sang doanh nghiệp.

Việc hiểu đúng về nghĩa vụ thuế giúp doanh nghiệp lập kế hoạch tài chính rõ ràng, hạn chế rủi ro trong quá trình kê khai và quyết toán. Mỗi loại thuế đều có nguyên tắc và thời hạn riêng, vì vậy doanh nghiệp nên theo dõi các thay đổi pháp lý và cập nhật hướng dẫn mới để đảm bảo hoạt động minh bạch, ổn định. Để tìm hiểu thêm những nội dung liên quan đến thuế, tài chính và quản trị doanh nghiệp, có thể theo dõi các bài viết khác trên website Techcombank.

Khách hàng lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây: