| Mở tài khoản doanh nghiệp nhanh chóng tại Techcombank |

Hướng dẫn tra cứu, kiểm tra nợ thuế doanh nghiệp theo mã số thuế và cách nộp thuế điện tử online năm 2026 nhanh chóng, chính xác, và đơn giản, đúng quy định mới nhất.

Hiện tại, hầu hết thủ tục thuế của doanh nghiệp đã được số hóa, cho phép tra cứu nợ thuế doanh nghiệp theo mã số thuế và nộp tiền trực tuyến nhanh chóng, minh bạch. Bài viết tổng hợp các bước tra cứu, kiểm tra nợ thuế doanh nghiệp, quy trình nộp thuế nội địa, cùng các quy định quan trọng về thứ tự thanh toán, tính tiền chậm nộp và biện pháp cưỡng chế, giúp doanh nghiệp chủ động tuân thủ, giảm rủi ro và tối ưu dòng tiền.

|

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank. |

Khách hàng có thể tra cứu thông tin nợ thuế doanh nghiệp theo hướng dẫn dưới đây:

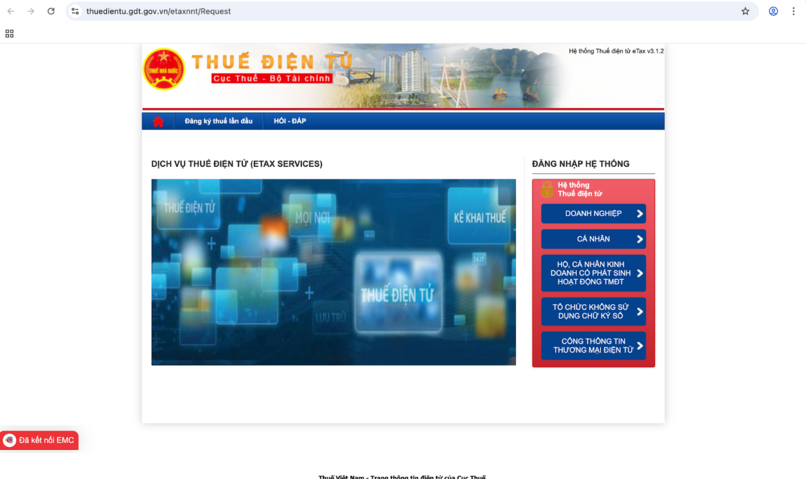

Tra cứu nợ thuế doanh nghiệp trên website Thuế điện tử.

Tra cứu nợ thuế doanh nghiệp trên website Thuế điện tử.

Theo Điều 57 Luật Quản lý thuế 2019 quy định về thứ tự thanh toán tiền thuế chậm nộp như sau:

“1. Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt được thực hiện theo thời hạn trước, sau và theo thứ tự quy định tại khoản 2 Điều này.

2. Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt được quy định như sau:

a) Tiền nợ thuế, tiền phạt, tiền chậm nộp quá hạn thuộc đối tượng áp dụng các biện pháp cưỡng chế;

b) Tiền nợ thuế, tiền phạt, tiền chậm nộp quá hạn chưa thuộc đối tượng áp dụng các biện pháp cưỡng chế;

c) Tiền thuế, tiền phạt, tiền chậm nộp phát sinh.”

Theo Khoản 2 Điều 59 Luật Quản lý thuế 2019 quy định về xử lý đối với việc chậm nộp tiền thuế như sau:

“2. Mức tính tiền chậm nộp và thời gian tính tiền chậm nộp được quy định như sau:

a) Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp;

b) Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp quy định tại khoản 1 Điều này đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.”

Theo Điều 125 Luật Quản lý thuế 2019 quy định biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế như sau:

“1. Các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế bao gồm:

a) Trích tiền từ tài khoản của đối tượng bị cưỡng chế thi hành quyết định hành chính về quản lý thuế tại Kho bạc Nhà nước, ngân hàng thương mại, tổ chức tín dụng khác; phong tỏa tài khoản;

b) Khấu trừ một phần tiền lương hoặc thu nhập;

c) Dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu;

d) Ngừng sử dụng hóa đơn;

đ) Kê biên tài sản, bán đấu giá tài sản kê biên theo quy định của pháp luật;

e) Thu tiền, tài sản khác của đối tượng bị cưỡng chế thi hành quyết định hành chính về quản lý thuế do cơ quan, tổ chức, cá nhân khác đang nắm giữ;

g) Thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký đầu tư, giấy phép thành lập và hoạt động, giấy phép hành nghề.”

Cập nhật quy định về thuế doanh nghiệp để thực thi đúng luật.

Cập nhật quy định về thuế doanh nghiệp để thực thi đúng luật.

Thủ tục cấp mã số thuế cho doanh nghiệp khi thành lập đối với công ty, mã số thuế đồng thời là mã số doanh nghiệp (cấp qua hệ thống đăng ký kinh doanh liên thông với cơ quan thuế). Kế toán trưởng hoặc người được ủy quyền nộp hồ sơ đăng ký thuế điện tử ngay sau khi doanh nghiệp được cấp giấy chứng nhận đăng ký kinh doanh đồng thời chủ động tra cứu nợ thuế doanh nghiệp trên hệ thống để kiểm soát tình trạng nghĩa vụ thuế ngay từ giai đoạn đầu.

Lưu ý: Việc nộp hồ sơ đăng ký thuế lần đầu cho cơ quan thuế chỉ áp dụng với doanh nghiệp thuộc đối tượng đăng ký thuế trực tiếp với cơ quan thuế.

Biểu mẫu sử dụng:

Trình tự thực hiện như sau:

Đăng ký thuế lần đầu cho doanh nghiệp mới thành lập.

Đăng ký thuế lần đầu cho doanh nghiệp mới thành lập.

Lệ phí môn bài là khoản thu nộp đầu năm dựa trên vốn điều lệ hoặc doanh thu. Hiện nay, doanh nghiệp không phải nộp tờ khai môn bài hàng năm. Chỉ trường hợp mới thành lập hoặc mới mở cơ sở phụ thuộc mới cần nộp tờ khai môn bài (nếu chưa được tự động cấp).

Trình tự thực hiện:

Mức lệ phí môn bài được xác định dựa trên vốn điều lệ của doanh nghiệp:

|

Vốn điều lệ |

Mức lệ phí |

|

Vốn điều lệ > 10 tỷ VND |

3,000,000 VND/năm |

|

Vốn điều lệ ≤ 10 tỷ VND |

2,000,000 VND/năm |

Xem quy định chi tiết tại Điều 4, Điều 5 Nghị định 139/2016/NĐ-CP.

Khai lệ phí môn bài lần đầu cho doanh nghiệp.

Khai lệ phí môn bài lần đầu cho doanh nghiệp.

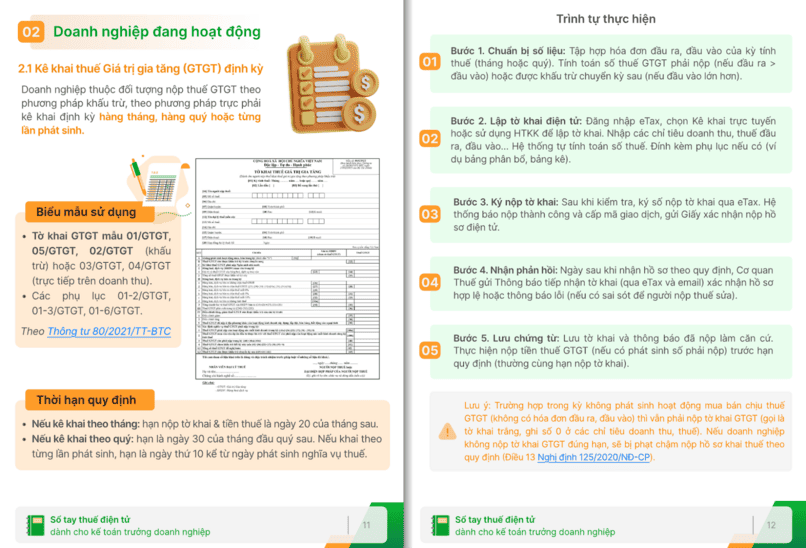

Doanh nghiệp thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ, theo phương pháp trực tiếp phải kê khai định kỳ hàng tháng, hàng quý hoặc từng lần phát sinh.

Trình tự thực hiện:

Khai thuế Giá trị gia tăng (GTGT) định kỳ.

Khai thuế Giá trị gia tăng (GTGT) định kỳ.

Theo Sổ tay thuế, trình tự thực hiện kê khai Thu nhập doanh nghiệp (TNDN) tạm nộp hàng quý như sau:

Kê khai Thu nhập doanh nghiệp (TNDN) tạm nộp hàng quý.

Kê khai Thu nhập doanh nghiệp (TNDN) tạm nộp hàng quý.

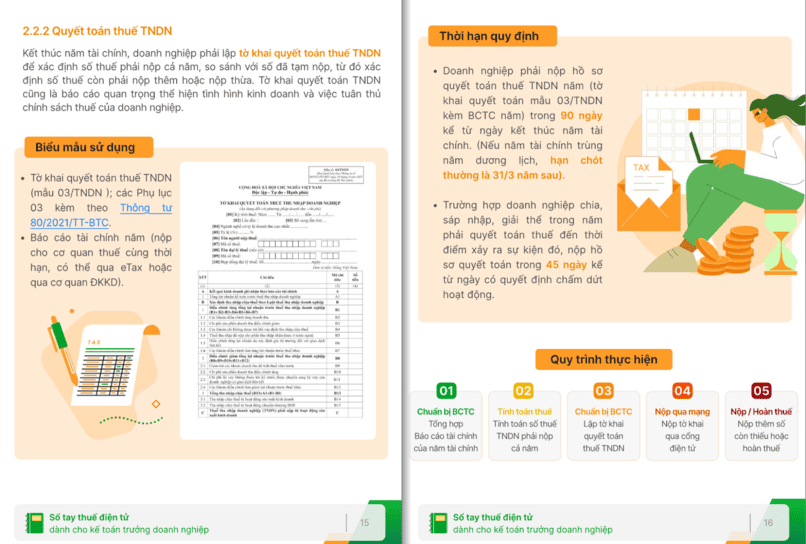

Kết thúc năm tài chính, doanh nghiệp phải lập tờ khai quyết toán thuế TNDN để xác định số thuế phải nộp cả năm, so sánh với số đã tạm nộp, từ đó xác định số thuế còn phải nộp thêm hoặc nộp thừa. Tờ khai quyết toán TNDN cũng là báo cáo quan trọng thể hiện tình hình kinh doanh và việc tuân thủ chính sách thuế của doanh nghiệp.

Trình tự thực hiện:

Quyết toán thuế TNDN.

Quyết toán thuế TNDN.

Doanh nghiệp có thể dễ dàng nộp thuế nội địa trực tuyến thông qua ngân hàng số Techcombank Business với quy trình đơn giản, minh bạch và tiết kiệm thời gian. Sau khi đăng nhập tài khoản Techcombank Business (bản web), thực hiện theo các bước sau:

Phần 1: Khởi tạo thanh toán thuế nội địa

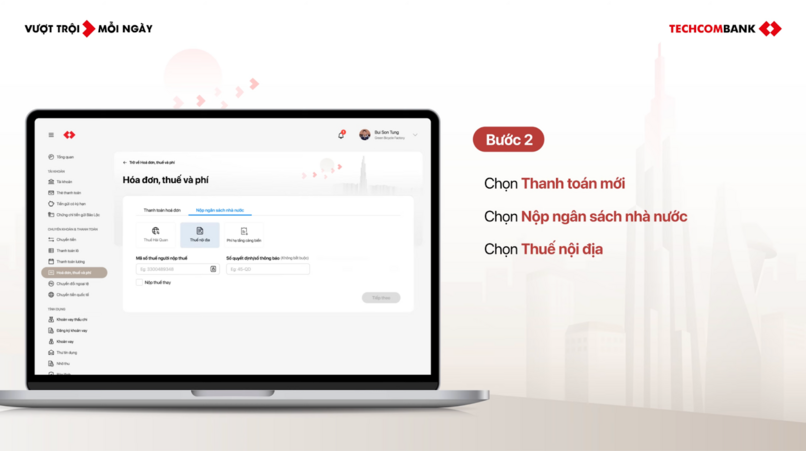

Bước 1: Từ Trang chủ, chọn Hoá đơn, thuế và phí.

Nộp thuế trên Techcombank Business (bản web).

Nộp thuế trên Techcombank Business (bản web).

Bước 2: Chọn Thanh toán mới > Nộp ngân sách nhà nước > Thuế nội địa.

Nộp thuế nội địa.

Nộp thuế nội địa.

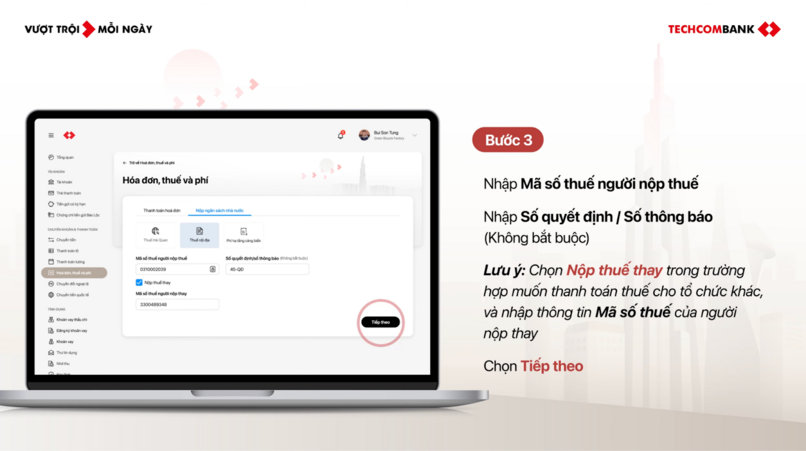

Bước 3: Nhập Mã số thuế người nộp thuế > Nhập Số quyết định/Số thông báo (Không bắt buộc), chọn Tiếp theo.

Lưu ý: Chọn Nộp thuế ngay trong trường hợp muốn thanh toán thuế cho tổ chức khác và nhập thông tin Mã số thuế của người nộp thay.

Nhập thông tin nộp thuế doanh nghiệp.

Nhập thông tin nộp thuế doanh nghiệp.

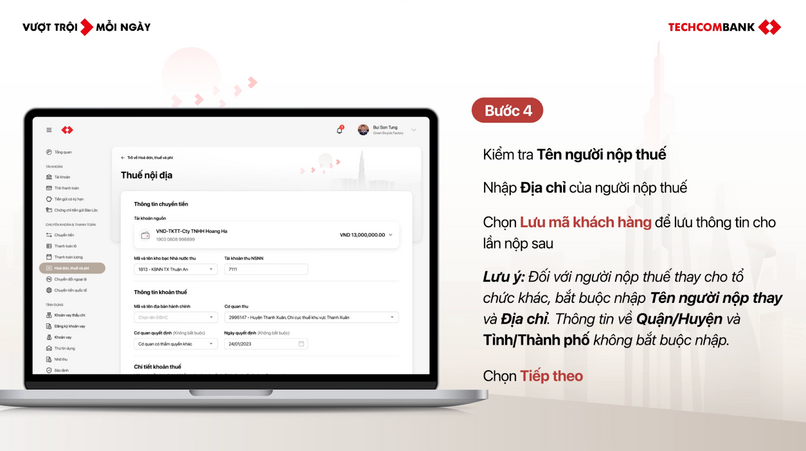

Bước 4: Kiểm tra tên người nộp thuế > Nhập Địa chỉ của người nộp thuế > Chọn Lưu mã khách hàng để lưu thông tin cho lần nộp sau > Chọn Tiếp theo.

Lưu ý: Đối với người nộp thuế thay cho tổ chức khác, bắt buộc nhập Tên người nộp thay và Địa chỉ. Thông tin về Quận/Huyện/Tỉnh/Thành phố hiện đã cập nhật theo địa giới hành chính sau 01/07/2025 và không bắt buộc nhập.

Kiểm tra lại thông tin.

Kiểm tra lại thông tin.

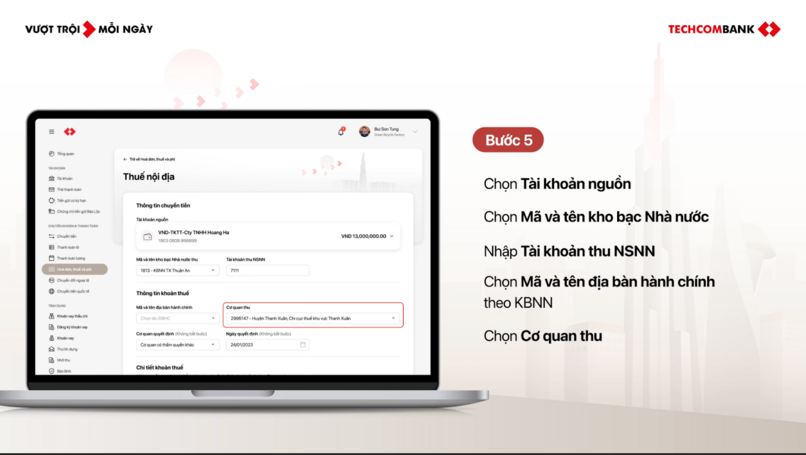

Bước 5: Chọn Tài khoản nguồn > Chọn Mã và tên kho bạc Nhà nước > Nhập Tài khoản thu NSNN > Chọn Mã và tên địa bàn hành chính theo KBNN > Chọn Cơ quan thu.

Chọn tài khoản nộp thuế.

Chọn tài khoản nộp thuế.

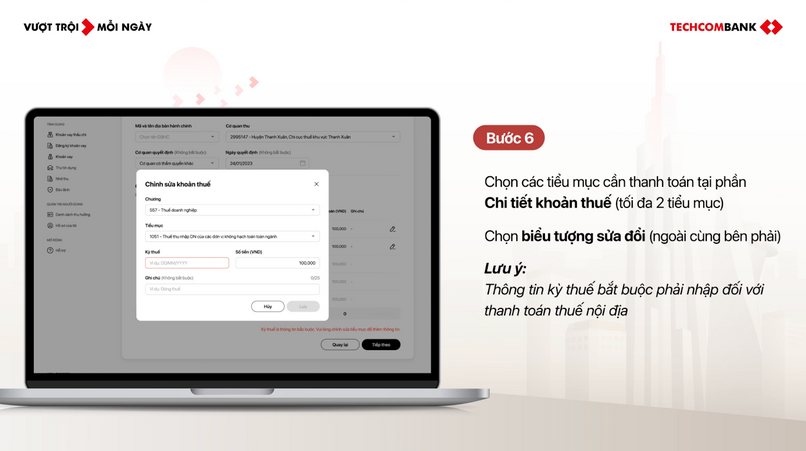

Bước 6: Chọn các tiểu mục cần thanh toán tại phần Chi tiết khoản thuế (tối đa 2 tiểu mục) > Chọn biểu tượng sửa đổi (ngoài cùng bên phải).

Lưu ý: Thông tin kỳ thuế bắt buộc phải nhập đối với thanh toán thuế nội địa.

Chọn tiểu mục cần thanh toán.

Chọn tiểu mục cần thanh toán.

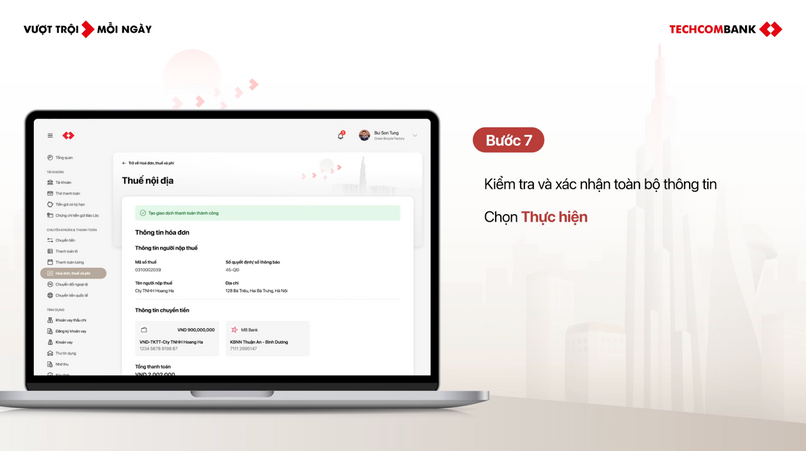

Bước 7: Kiểm tra và xác nhận toàn bộ thông tin > Chọn Thực hiện.

Xác nhận toàn bộ thông tin.

Xác nhận toàn bộ thông tin.

Phần 2: Phê duyệt thanh toán thuế nội địa

Bước 1: Từ Trang chủ, chọn Hoá đơn, thuế và phí.

Nộp thuế trên Techcombank Business (bản web).

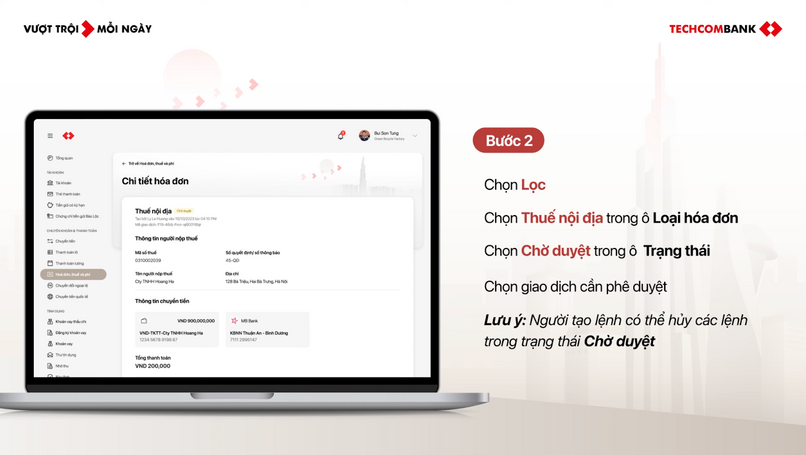

Bước 2: Chọn Lọc > Chọn Thuế nội địa trong ô Loại hoá đơn > Chọn Chờ duyệt trong ô Trạng thái > Chọn giao dịch cần phê duyệt.

Lưu ý: Người tạo lệnh có thể huỷ các lệnh trong trạng thái Chờ duyệt.

Kiểm tra giao dịch cần phê duyệt.

Kiểm tra giao dịch cần phê duyệt.

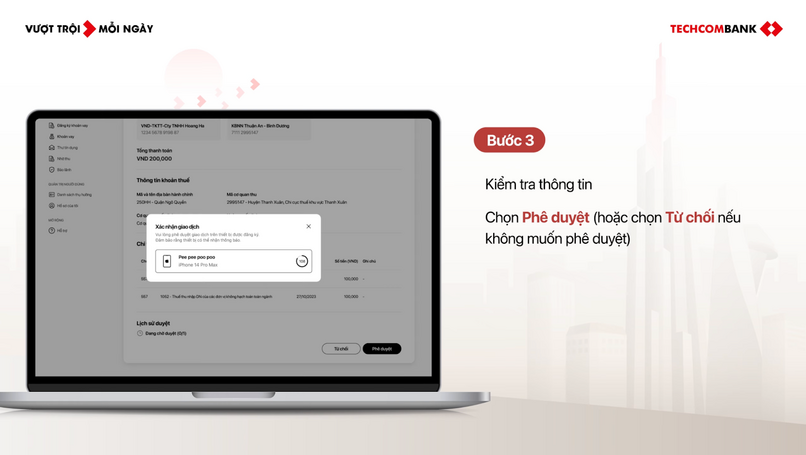

Bước 3: Kiểm tra thông tin > Chọn Phê duyệt (hoặc chọn Từ chối nếu không muốn phê duyệt).

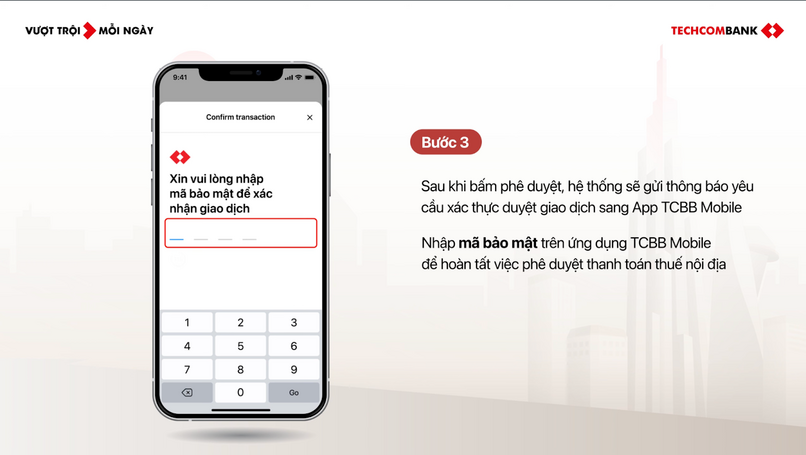

Sau khi phê duyệt, hệ thống sẽ gửi thông báo yêu cầu xác thực giao dịch trên Techcombank Business (bản mobile). Nhập mã bảo mật để hoàn tất phê duyệt.

Phê duyệt yêu cầu nộp thuế.

Phê duyệt yêu cầu nộp thuế.

Nhập mã bảo mật trên Techcombank Business (bản mobile).

Nhập mã bảo mật trên Techcombank Business (bản mobile).

Nếu doanh nghiệp của bạn chưa có tài khoản tại Techcombank, hãy bắt đầu ngay hôm nay để dễ dàng nộp thuế và thực hiện các giao dịch tài chính trực tuyến chỉ trong vài thao tác. Với nền tảng Techcombank Business, doanh nghiệp có thể mở tài khoản ngân hàng hoàn toàn trực tuyến và nhận ngay số tài khoản chỉ sau 10 phút.

>>> Đăng ký mở tài khoản doanh nghiệp tại Techcombank để sở hữu giải pháp tài chính toàn diện cho doanh nghiệp ngay hôm nay!

Bài viết trên đã giúp bạn biết cách kiểm tra nợ thuế doanh nghiệp hay tra cứu nợ thuế doanh nghiệp theo mã số thuế nhanh chóng và chính xác. Việc quản trị nghĩa vụ thuế hiệu quả bắt đầu từ việc nắm vững quy trình điện tử và mốc thời hạn then chốt và chủ động tra cứu nợ thuế doanh nghiệp. Doanh nghiệp nên chuẩn hóa dữ liệu hóa đơn, đối soát định kỳ để hạn chế phát sinh tiền chậm nộp, đồng thời bảo đảm tuân thủ pháp luật trong mọi kỳ kê khai và quyết toán.

Khách hàng lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây: