Trong bối cảnh toàn cầu hóa, các giao dịch thương mại giữa các quốc gia ngày càng nhiều. Để đảm bảo quyền lợi cho cả bên mua và bên bán, thanh toán quốc tế đóng vai trò là cầu nối tài chính quan trọng, giúp dòng tiền lưu thông an toàn và minh bạch. Vậy thanh toán quốc tế là gì và hiện nay có những phương thức nào được sử dụng phổ biến?

|

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank. |

1. Thanh toán quốc tế là gì?

Thanh toán quốc tế được hiểu là quá trình thực hiện nghĩa vụ chi trả và quyền hưởng lợi về tiền tệ phát sinh từ các hoạt động kinh tế vượt ra ngoài phạm vi một quốc gia. Hoạt động này có thể diễn ra giữa cá nhân với cá nhân, doanh nghiệp với doanh nghiệp, hoặc thậm chí giữa chính phủ của một quốc gia với tổ chức quốc tế. Các giao dịch thương mại, dịch vụ, đầu tư, viện trợ… đều có thể tạo ra dòng tiền và cần đến cơ chế thanh toán quốc tế để hoàn tất.

Ví dụ: Khi một doanh nghiệp Việt Nam nhập khẩu máy móc từ Nhật Bản, họ phải thực hiện nghĩa vụ thanh toán bằng ngoại tệ thông qua ngân hàng. Ngược lại, nếu một công ty tại Mỹ mua cà phê từ Việt Nam, tiền thanh toán bằng USD hoặc EUR sẽ được chuyển về ngân hàng trong nước để doanh nghiệp Việt nhận.

Thanh toán quốc tế đóng vai trò là cầu nối cho các giao dịch tài chính toàn cầu.

Thanh toán quốc tế đóng vai trò là cầu nối cho các giao dịch tài chính toàn cầu.

Đặc điểm chính của thanh toán quốc tế

- Chủ thể tham gia: bao gồm các bên thuộc những quốc gia khác nhau như doanh nghiệp xuất nhập khẩu, ngân hàng thương mại, ngân hàng trung ương, tổ chức quốc tế hoặc cá nhân.

- Đồng tiền thanh toán: thường sử dụng các đồng tiền mạnh, có tính chuyển đổi cao và được lưu hành rộng rãi trên thế giới như USD, EUR, JPY, GBP. Tùy thỏa thuận, các bên có thể lựa chọn đồng tiền khác phù hợp với nhu cầu.

- Địa điểm thanh toán: có thể được thực hiện tại nước xuất khẩu, nước nhập khẩu hoặc thậm chí tại một nước thứ ba. Việc chọn địa điểm phụ thuộc vào thỏa thuận và sức mạnh đàm phán giữa hai bên.

- Ngôn ngữ chứng từ: chứng từ thanh toán có thể được lập bằng nhiều ngôn ngữ, nhưng tiếng Anh thường được sử dụng phổ biến trong các giao dịch quốc tế nhằm đảm bảo tính minh bạch và dễ dàng kiểm tra.

- Khung pháp lý: các giao dịch chịu sự chi phối đồng thời bởi luật pháp quốc gia liên quan, cùng các hiệp định, công ước quốc tế và tập quán thương mại toàn cầu. Chẳng hạn, phương thức tín dụng chứng từ (L/C) được điều chỉnh theo Quy tắc và thực hành thống nhất về tín dụng chứng từ - UCP 600 do Phòng Thương mại Quốc tế (ICC) ban hành.

- Phức tạp và hàm chứa nhiều rủi ro cho các bên do biến động về tỷ giá, bất đồng ngôn ngữ và uy tín của đối tác. Để giảm thiểu các vấn đề phát sinh này, doanh nghiệp nên sử dụng các giải pháp từ ngân hàng.

Việc lựa chọn phương thức thanh toán sẽ phụ thuộc rất lớn vào vị thế và năng lực đàm phán của mỗi bên, nhà xuất khẩu và nhà nhập khẩu sẽ lựa chọn phương thức giảm thiểu rủi ro nhất cho mình.

Các phương thức thanh toán quốc tế hiện nay.

Các phương thức thanh toán quốc tế hiện nay.

2. 3 Phương thức thanh toán phổ biến hiện nay

2.1. Phương thức chuyển tiền T/T

Phương thức Chuyển tiền bằng điện (T/T) - Telegraphic Transfer là hình thức trong đó người nhập khẩu chỉ thị ngân hàng của mình gửi lệnh thanh toán (qua điện SWIFT hoặc telex) đến ngân hàng của người xuất khẩu để thanh toán nghĩa vụ. Có 2 dạng phổ biến:

- Chuyển tiền trả trước (Advance T/T): Người nhập khẩu thanh toán toàn bộ hoặc một phần trước khi nhận hàng.

- Chuyển tiền trả sau (Deferred T/T): Người nhập khẩu thanh toán sau khi đã nhận được hàng.

Quy trình phương thức chuyển tiền T/T

- Người nhập khẩu và người xuất khẩu ký hợp đồng, trong đó quy định phương thức thanh toán bằng T/T.

- Người nhập khẩu gửi chỉ thị thanh toán đến ngân hàng qua quầy hoặc qua kênh điện tử (online banking hoặc kết nối hệ thống H2H) ghi rõ số tiền, ngoại tệ, chi tiết người thụ hưởng, ngân hàng nhận và nội dung thanh toán.

- Ngân hàng nhập khẩu gửi điện chuyển tiền (qua hệ thống SWIFT) đến ngân hàng của người xuất khẩu (trực tiếp hoặc qua ngân hàng trung gian).

- Ngân hàng xuất khẩu ghi có vào tài khoản của người hưởng lợi.

- Người xuất khẩu nhận thông báo và sử dụng số tiền đã chuyển

Quy trình thanh toán theo phương thức chuyển tiền T/T.

Quy trình thanh toán theo phương thức chuyển tiền T/T.

|

Ưu điểm |

Nhược điểm |

- Nhanh chóng, thuận tiện: Thời gian chuyển tiền chỉ từ vài phút đến 1 - 2 ngày làm việc.

- Thủ tục đơn giản: Ít chứng từ, không quá ràng buộc như phương thức tín dụng chứng từ (L/C).

- Chi phí thấp hơn L/C: Phù hợp với giao dịch có giá trị vừa và nhỏ, hoặc giữa đối tác tin cậy.

- Tính linh hoạt: Có thể chuyển tiền trả trước, trả sau hoặc theo tiến độ thỏa thuận.

|

- Rủi ro cao cho người bán (xuất khẩu): Nếu trả sau, có nguy cơ người mua không thanh toán hoặc chậm thanh toán (ví dụ do phá sản hoặc không mua được ngoại tệ).

- Rủi ro cho người mua (nhập khẩu): Nếu trả trước, có khả năng người bán không giao hàng hoặc giao hàng kém chất lượng.

- Ít đảm bảo pháp lý: So với L/C, phương thức này không có sự cam kết thanh toán từ ngân hàng, rủi ro chủ yếu phụ thuộc vào uy tín giữa hai bên.

|

2.2. Phương thức nhờ thu chứng từ D/A, D/P

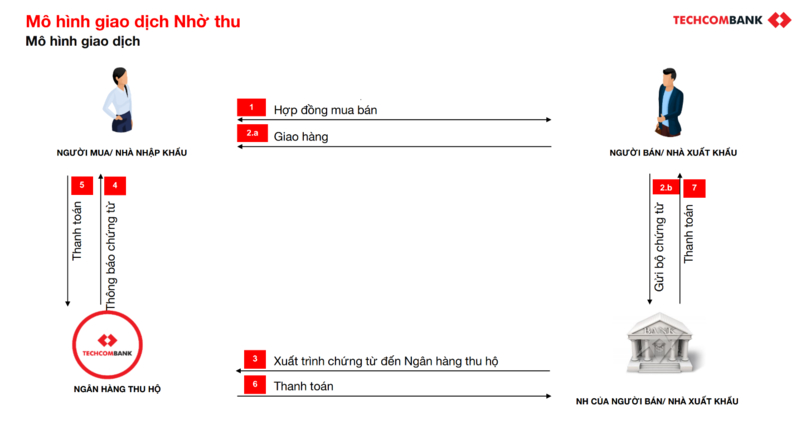

Nhờ thu chứng từ ( Documentary Collection) là phương thức trong đó người xuất khẩu ( người bán) ủy thác cho ngân hàng của mình ( ngân hàng nhờ thu) thu hộ số tiền từ người nhập khẩu ( người mua), thông qua việc giao bộ chứng từ hàng hóa cho họ theo các điều kiện nhất định. Có 2 hình thức chính:

- D/P (Documents against Payment): Người nhập khẩu chỉ được nhận bộ chứng từ (và từ đó lấy hàng) khi thanh toán ngay số tiền ghi trên hối phiếu.

- D/A (Documents against Acceptance): Người nhập khẩu chấp nhận hối phiếu kỳ hạn (cam kết sẽ trả vào ngày đáo hạn) để nhận chứng từ, sau đó mới thanh toán.

Phương thức nhờ thu giúp bảo vệ quyền lợi của người bán (xuất khẩu) hơn so với phương thức.

Phương thức nhờ thu giúp bảo vệ quyền lợi của người bán (xuất khẩu) hơn so với phương thức.

Quy trình phương thức nhờ thu

- Hai bên ký kết hợp đồng mua bán.

- Người xuất khẩu giao hàng và lập bộ chứng từ (hóa đơn, vận đơn, chứng từ bảo hiểm…), nộp bộ chứng từ kèm hối phiếu cho ngân hàng phục vụ mình, nhờ thu tiền từ người nhập khẩu.

- Ngân hàng xuất khẩu gửi bộ chứng từ sang ngân hàng của người nhập khẩu.

- Ngân hàng thu hộ thông báo bộ chứng từ.

- Người nhập khẩu thanh toán:

- Với D/P: Người nhập khẩu phải trả tiền ngay thì mới được ngân hàng giao bộ chứng từ để nhận hàng.

- Với D/A: Người nhập khẩu chỉ cần ký chấp nhận hối phiếu, nhận chứng từ, và đến ngày đáo hạn mới trả tiền.

- Ngân hàng thu hộ chuyển tiền cho ngân hàng xuất khẩu.

- Ngân hàng xuất khẩu ghi có vào tài khoản của người bán.

Quy trình phương thức nhờ thu kèm chứng từ.

Quy trình phương thức nhờ thu kèm chứng từ.

|

Ưu điểm |

Nhược điểm |

- Chi phí thấp hơn L/C: Do ngân hàng chỉ đóng vai trò trung gian thu hộ, không cam kết thanh toán.

- Đảm bảo hơn T/T trả sau: Vì người mua chỉ có thể nhận chứng từ (và từ đó lấy hàng) sau khi thanh toán hoặc ký chấp nhận hối phiếu.

- Linh hoạt với D/A: Người nhập khẩu có thêm thời gian xoay vòng vốn nhờ được chậm thanh toán.

|

- Người bán (xuất khẩu) vẫn chịu rủi ro:

- Với D/P: Người nhập khẩu có thể từ chối nhận chứng từ → hàng hóa bị lưu kho, phát sinh chi phí.

- Với D/A: Nguy cơ người nhập khẩu không trả khi đến hạn, người bán mất quyền kiểm soát hàng.

- Ngân hàng không đảm bảo thanh toán: Chỉ làm trung gian, không chịu trách nhiệm nếu người mua không trả tiền.

- Thời gian thu tiền lâu hơn T/T: Do phải luân chuyển chứng từ qua hệ thống ngân hàng.

|

2.3. Phương thức tín dụng chứng từ L/C

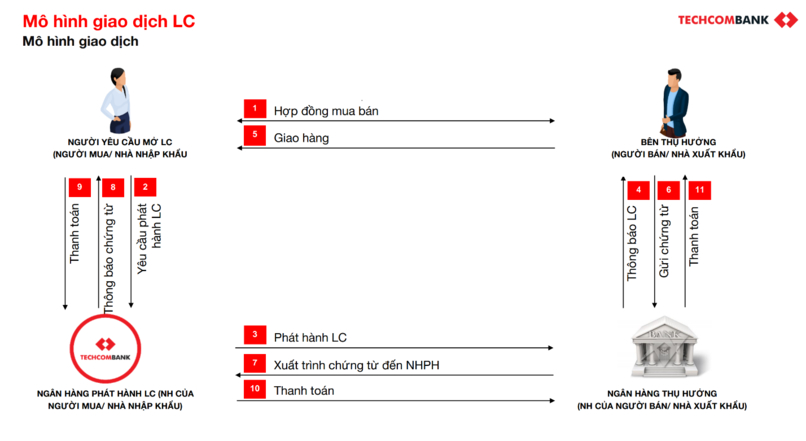

Tín dụng chứng từ (L/C) là một cam kết chắc chắn và không hủy ngang của ngân hàng phát hành về việc thanh toán ( hoặc chấp nhận hối phiếu, hoặc ủy quyền ngân hàng khác thanh toán) cho người thụ hưởng, với điều kiện người thụ hưởng xuất trình bộ chứng từ phù hợp với các điều khoản và điều kiện quy định trong L/C

Một số loại L/C phổ biến:

- L/C không hủy ngang (Irrevocable L/C): Không thể sửa đổi hoặc hủy bỏ nếu không có sự đồng ý của tất cả các bên.

- L/C có xác nhận (Confirmed L/C): Ngoài ngân hàng phát hành, còn có một ngân hàng khác (thường ở nước xuất khẩu) cùng cam kết thanh toán.

- L/C trả ngay (At sight L/C): Người xuất khẩu được thanh toán ngay khi xuất trình chứng từ hợp lệ.

- L/C trả chậm (Deferred Payment L/C): Người xuất khẩu nhận tiền sau một khoảng thời gian đã quy định.

Quy trình phương thức tín dụng chứng từ L/C

- Hai bên ký kết hợp đồng mua bán.

- Người nhập khẩu đề nghị ngân hàng của mình phát hành L/C cho người xuất khẩu.

- Ngân hàng phát hành gửi L/C đến ngân hàng thông báo (Advising Bank) ở nước xuất khẩu.

- Người xuất khẩu sau khi nhận được L/C, kiểm tra các điều khoản.

- Người xuất khẩu thì tiến hành giao hàng.

- Người xuất khẩu lập và nộp bộ chứng từ (hóa đơn, vận đơn, chứng từ bảo hiểm…) cho ngân hàng thụ hưởng.

- Ngân hàng thụ hưởng xuất trình chứng từ đến ngân hàng phát hành L/C.

- Ngân hàng phát hành L/C kiểm tra chứng từ và thông báo cho người nhập khẩu.

- Người nhập khẩu thanh toán và đồng thời nhận chứng từ để nhận hàng.

- Ngân hàng thu hộ chuyển tiền cho ngân hàng thụ hưởng.

- Ngân hàng thụ hưởng ghi có vào tài khoản của người bán.

Quy trình phương thức tín dụng chứng từ L/C.

Quy trình phương thức tín dụng chứng từ L/C.

|

Ưu điểm |

Nhược điểm |

- Đảm bảo quyền lợi cho cả hai bên:

- Người bán yên tâm vì có ngân hàng cam kết thanh toán khi chứng từ hợp lệ.

- Người mua chỉ phải trả tiền khi chắc chắn hàng đã được giao theo đúng điều kiện hợp đồng.

- Hạn chế rủi ro thương mại quốc tế: Giảm thiểu rủi ro về không thanh toán hoặc giao hàng không đúng hợp đồng.

- Dễ dàng huy động vốn: Người xuất khẩu có thể chiết khấu bộ chứng từ tại ngân hàng để nhận tiền sớm.

|

- Chi phí cao: L/C thường phát sinh nhiều loại phí như phí phát hành, phí xác nhận, phí thông báo hay phí thanh toán, khiến tổng chi phí giao dịch cao hơn so với T/T hoặc nhờ thu.

- Thủ tục phức tạp: Yêu cầu bộ chứng từ chặt chẽ, chỉ cần sai sót nhỏ cũng có thể bị từ chối thanh toán.

- Phụ thuộc ngân hàng: Thời gian xử lý chứng từ và thanh toán có thể kéo dài nếu ngân hàng kiểm tra kỹ lưỡng.

|

|

Giải pháp thanh toán quốc tế toàn diện cùng Techcombank

Với năng lực tài chính vững mạnh và mạng lưới ngân hàng đối tác rộng khắp toàn cầu, Techcombank hiện cung cấp đa dạng dịch vụ thanh toán quốc tế dành cho doanh nghiệp xuất nhập khẩu.

- Dịch vụ nhờ thu chứng từ: Được tư vấn nghiệp vụ miễn phí, thời gian xử lý nhanh, giảm thiểu rủi ro và chi phí. Doanh nghiệp còn có thể sử dụng thêm các dịch vụ tiện ích như chiết khấu chứng từ hoặc tra soát thanh toán linh hoạt…

- Thư tín dụng (L/C) nhập khẩu: Techcombank mang đến đa dạng loại hình L/C như trả ngay, trả chậm, tuần hoàn, chuyển nhượng, UPAS L/C... phù hợp với từng nhu cầu giao dịch. Mức phí cạnh tranh và thủ tục nhanh gọn. Ngoài ra, doanh nghiệp còn được Techcombank hỗ trợ tài trợ vốn thanh toán L/C đến hạn.

- Thư tín dụng (L/C) xuất khẩu: Gồm các dịch vụ Thông báo L/C xuất khẩu, Chuyển nhượng L/C và Xác nhận L/C. Doanh nghiệp được hưởng lợi từ mạng lưới ngân hàng đại lý toàn cầu của Techcombank, giúp quá trình thông báo và xác nhận L/C diễn ra nhanh chóng, chính xác. Bên cạnh đó, đội ngũ chuyên gia giàu kinh nghiệm của ngân hàng sẽ tư vấn chi tiết các điều khoản L/C có thể tiềm ẩn rủi ro, giúp doanh nghiệp yên tâm hơn trong giao dịch quốc tế.

|

Techcombank - Đối tác tin cậy đồng hành cùng doanh nghiệp Việt trên hành trình vươn ra thị trường quốc tế.

Techcombank đồng hành cùng các doanh nghiệp xuất, nhập khẩu trong các giao dịch thanh toán quốc tế.

Techcombank đồng hành cùng các doanh nghiệp xuất, nhập khẩu trong các giao dịch thanh toán quốc tế.

Ba phương thức thanh toán quốc tế phổ biến gồm chuyển tiền T/T, nhờ thu D/A - D/P và tín dụng chứng từ L/C đều có cơ chế, ưu - nhược điểm riêng, phù hợp với từng loại giao dịch và mức độ tin cậy giữa đối tác. Doanh nghiệp khi tham gia thương mại quốc tế thường cân nhắc dựa trên giá trị hợp đồng, thị trường mục tiêu cũng như khả năng tài chính để lựa chọn phương thức thanh toán tối ưu. Việc hiểu rõ đặc điểm từng phương thức không chỉ giúp giảm thiểu rủi ro mà còn hỗ trợ nâng cao hiệu quả trong hoạt động xuất nhập khẩu.

Khách hàng lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây: