Vay thế chấp sổ đỏ (hay vay thế chấp sổ hồng) là hình thức vay vốn sử dụng giấy chứng nhận quyền sử dụng đất (sổ đỏ) làm tài sản bảo đảm cho nghĩa vụ trả nợ của bên vay. So với vay tín chấp hay vay thấu chi, vay thế chấp sổ đỏ thường được các ngân hàng hỗ trợ mức lãi suất vay hấp dẫn hơn. Bài viết dưới đây sẽ cung cấp thông tin lãi suất vay thế chấp sổ đỏ tại các ngân hàng hiện nay.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. Lãi suất vay thế chấp sổ đỏ/ sổ hồng tại ngân hàng cập nhật 2026

Mức lãi suất vay thế chấp sổ đỏ hiện nay đang dao động từ 3.99% (*). Tuy nhiên, mức lãi suất cụ thể sẽ phụ thuộc vào nhiều yếu tố như:

Ngân hàng: Mỗi ngân hàng sẽ có chính sách lãi suất riêng. Với Techcombank, quý Khách hàng vui lòng tham khảo Biểu phí lãi suất vay cơ sở mới nhất.

Giá trị tài sản thế chấp: Tài sản có giá trị càng cao và tính thanh khoản tốt, khả năng được hưởng lãi suất ưu đãi càng lớn.

Thời hạn vay: Thời hạn vay càng dài, lãi suất có thể cao hơn.

Mục đích vay: Mỗi mục đích vay khác nhau (vay mua nhà, vay xây/sửa chữa nhà, vay kinh doanh...) có thể áp dụng mức lãi suất khác nhau.

Chính sách ưu đãi: Các ngân hàng thường xuyên đưa ra các chương trình ưu đãi với lãi suất hấp dẫn dành cho khách hàng.

(*) Lưu ý: Mức lãi suất trên chỉ mang tính chất tham khảo. Bạn vui lòng tham khảo lãi suất thực tế tại website chính thức của các ngân hàng để cập nhật thông tin mới nhất.

Techcombank hỗ trợ khách hàng mức lãi suất hấp dẫn khi vay thế chấp bằng sổ đỏ/sổ hồng.

2. Lưu ý cách tính lãi suất khi vay thế chấp sổ đỏ/ sổ hồng tại ngân hàng

Hiện nay, ngân hàng đang áp dụng các loại lãi suất (cố định, thả nổi và hỗn hợp) và có nhiều cách tính lãi khác nhau (theo dư nợ giảm dần, niên kim).

Trong đó:

Lãi suất cố định: Là mức lãi được cố định và giữ nguyên trong suốt thời hạn vay vốn.

Lãi suất thả nổi: Mức lãi thả nổi = Lãi suất cơ sở + Biên độ lãi suất. Mức lãi thả nổi sẽ thay đổi theo thị trường tài chính. Biên độ được cố định theo Hợp đồng tín dụng với từng khách hàng cụ thể. Lãi suất cơ sở biến động theo các yếu tố thị trường tài chính như: Huy động vốn, tăng trưởng kinh tế...

Lãi suất hỗn hợp: Là sự kết hợp linh hoạt giữa lãi suất thả nổi và lãi suất cố định. Mức lãi suất cố định thường được áp dụng một khoảng thời gian từ 03 - 24 tháng (tùy gói vay tại từng ngân hàng), sau đó mức lãi suất thả nổi theo thị trường sẽ được áp dụng.

Theo dư nợ giảm dần:

Đây là cách tính mà số tiền lãi được tính trên số dư nợ còn lại sau mỗi kỳ thanh toán. Qua mỗi tháng, số tiền gốc phải trả sẽ giảm dần nên số tiền lãi phải trả qua từng tháng cũng giảm theo.

Số tiền phải trả hàng tháng = Nợ gốc chia đều theo tháng + Tiền lãi tính trên dư nợ còn lại

Trong đó:

Tiền lãi kỳ đầu = Số tiền vay x Lãi suất kỳ tính lãi / 12

Tiền lãi những kỳ tiếp theo = Dư nợ x Lãi suất kỳ tính lãi / 12

Ví dụ: Bạn vay thế chấp sổ đỏ 120,000,000 VND cho thời hạn 12 tháng, lãi suất 6.5 %/năm trên dư nợ giảm dần. Cách tính tiền lãi theo dư nợ giảm dần sẽ như sau:

Số tiền gốc phải trả mỗi kỳ = 120,000,000 / 12 = 10,000,000 VND/tháng

Số tiền lãi cần trả tháng đầu = 120,000,000 x (6.5 / 12) = 650,000 VND

Số tiền gốc và lãi trả tháng đầu = 10,000,000 + 650,000 = 10,650,000 VND

Lãi cần trả tháng thứ 2 = (120,000,000 - 10,000,000) x (6.5 / 12)= 110,000,000 x (6.5 / 12) = 595,833 VND

Số tiền gốc và lãi trả tháng thứ 2 = 10,000,000 + 595,833 = 10,595,833 VND

Tương tự, khi áp dụng công thức, bạn sẽ tính được số tiền gốc và lãi cần trả vào các tháng tiếp theo.

Theo niên kim:

Theo cách tính này, số tiền phải trả hàng tháng sẽ cố định (bằng nhau trong suốt thời gian vay). Trong đó, số tiền gốc các kỳ đầu sẽ ít và tăng dần theo thời gian. Số tiền lãi những kỳ đầu sẽ nhiều (do dư nợ lớn) và giảm dần theo thời gian (do dư nợ giảm).

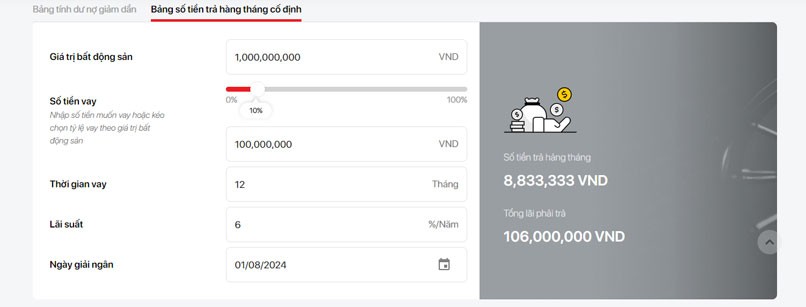

Ví dụ: Bạn vay thế chấp sổ đỏ 100,000,000 VND cho thời hạn 12 tháng với mức lãi suất 6 %/năm. Theo công cụ tính lãi trả nợ niêm kim (số tiền trả nợ hàng tháng cố định) tại Techcombank thì số tiền bạn phải trả hàng tháng là 8,833,333 VND. Trong đó, tổng gốc và lãi phải trả là 106,000,000 VND.

Hiện nay, nhiều ngân hàng có công cụ hỗ trợ khách hàng tính số tiền gốc và tính lãi suất vay ngân hàng mỗi tháng trên website chính thức. Người có ý định vay ngân hàng có thể sử dụng công cụ tính toán để tìm được số tiền dự kiến cần trả hàng tháng.

>>> Nếu bạn đang cân nhắc vay mua xe, đừng quên tìm hiểu thêm về lãi suất vay mua xe ô tô tại ngân hàng để có quyết định phù hợp với nhu cầu tài chính.

Mức tính số tiền phải trả hàng tháng theo cách trả nợ niêm kim.

Thực tế, thị trường tài chính luôn có sự biến động, đối với người dùng lựa chọn giải pháp vay thế chấp có chính sách lãi suất vay thế chấp sổ đỏ thả nổi có thể phải chi trả mức lãi suất cao hơn và số tiền lãi cần trả cũng sẽ tăng lên. Do đó, khi so sánh các sản phẩm vay vốn, bạn nên xem xét cả mức lãi suất, cách tính lãi, các phí dịch vụ khác tại ngân hàng để lựa chọn được gói vay phù hợp với nhu cầu và khả năng tài chính của mình.

Bên cạnh đó, xu hướng ngân hàng ưu tiên các sản phẩm thân thiện môi trường cũng có thể ảnh hưởng đến chính sách tín dụng của từng thời kỳ.

Hiểu rõ về cách tính lãi suất của ngân hàng giúp bạn chủ động kiểm soát cho khoản vay của bản thân.

3. Các chi phí có thể phát sinh khi vay thế chấp sổ đỏ/ sổ hồng

Bên cạnh mức lãi suất vay ngân hàng đã cam kết trong hợp đồng, các khoản chi phí khác có thể phát sinh trong thủ tục thế chấp sổ đỏ khi bạn vay thế chấp sổ đỏ hay sổ đỏ, sổ hồng bao gồm:

Phí bảo hiểm khoản vay: Trường hợp bạn không còn khả năng trả nợ, gói bảo hiểm này sẽ chi trả khoản dư nợ gốc còn lại cũng như lãi phát sinh từ khoản vay tính tại thời điểm phát sinh sự cố.

Phí tất toán hợp đồng sớm: Đây là chi phí phát sinh khi khách hàng muốn trả nợ một phần hoặc toàn bộ khoản vay của mình trước thời hạn hợp đồng.

Các khoản phí khác: Phí công chứng, phí xử lý hồ sơ, phí thẩm định tài sản bảo đảm, phí đăng ký giao dịch đảm bảo…

Ngoài ra, khách hàng cũng nên lưu ý các vấn đề thường gặp như thẻ ATM không rút được tiền hoặc những dịch vụ liên quan đến bảo hiểm vật chất xe ô tô nếu khoản vay được sử dụng cho mục đích mua xe. Việc chuẩn bị đầy đủ thông tin sẽ giúp quá trình vay diễn ra thuận lợi và hạn chế phát sinh chi phí ngoài dự kiến.

Trên đây là những cập nhật về mức lãi suất vay thế chấp sổ đỏ hay vay thế chấp sổ hồng tại ngân hàng cập nhật 2026. Tùy từng chính sách tại từng ngân hàng ở mỗi thời điểm, con số này sẽ được điều chỉnh khác nhau. Vì vậy, bạn nên liên hệ trực tiếp với đơn vị cho vay để được tư vấn chính xác hơn về thủ tục thế chấp sổ đỏ.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website https://techcombank.com/ hoặc liên hệ các phương thức dưới đây:

Hệ thống chi nhánh/phòng giao dịch Techcombank trên toàn quốc