Quy trình thủ tục nhanh, đơn giản

Miễn khám sức khỏe, Miễn chứng minh tài chính khi thỏa quy định thẩm định của AIA theo từng thời kỳ

Quỹ trái phiếu Techcom (TCBF)

Quỹ cổ phiếu Techcom Top 30 (TCEF)

Quỹ đầu tư Cổ phiếu Ngân hàng và tài chính Techcom (TCFIN)

Quỹ đầu tư Cổ phiếu Doanh nghiệp vừa và nhỏ Techcom (TCSME)

Quỹ đầu tư Cổ phiếu Bất động sản Techcom (TCRES)

Quỹ đầu tư Cân bằng Linh hoạt Techcom (TCFF)

Song An

Bảo hiểm giúp bù đắp các chi phí mà BHYT không chi trả, giảm nỗi lo gánh nặng tài chínhGlobal Prime

Bảo hiểm sức khỏe cao cấp với quyền lợi bảo vệ sức khỏe tới 125 tỷ VND, tận hưởng dịch vụ y tế cao cấp trên toàn thế giớiAn tâm đồng hành

Bảo vệ bạn và gia đình trước rủi ro về sức khỏe, hỗ trợ tài chính khi mất giảm thu nhậpBảo hiểm chăm sóc sức khỏe toàn diện

Bảo hiểm sức khỏe toàn diện giúp bạn an tâm về sức khỏe mà không lo gánh nặng tài chínhTechcom Life Max Chủ Động

Lá chắn toàn diện, linh hoạt vì tương lai vững chắcTechcom Life Max Vững Vàng

Giải pháp bảo hiểm toàn diện với kế hoạch bảo vệ dài hạnKhỏe trọn vẹn vượt trội

Bảo vệ vượt trội giúp bạn an tâm và chủ động tạo dựng kế hoạch cho tương laiKhỏe bình an vượt trội

Bảo vệ bạn vững vàng trước những rủi ro lớn để xây dựng nền tảng tài chính chắc chắnVững tương lai vượt trội

Bảo vệ bạn vững vàng trước những rủi ro lớn và linh hoạt tích lũy tài chính an toàn

Miễn khám sức khỏe, Miễn chứng minh tài chính khi thỏa quy định thẩm định của AIA theo từng thời kỳ

Khách hàng linh hoạt lựa chọn Giá trị bảo vệ, phù hợp với mục tiêu tài chính của mỗi cá nhân

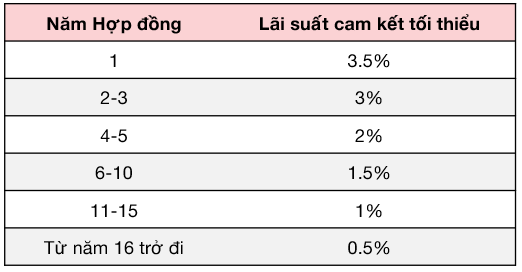

An tâm tài chính với giá trị tài khoản hợp đồng sẽ tính hàng tháng và không thấp hơn mức lãi suất cam kết tối thiểu

| Quyền lợi tử vong | Chi trả giá trị lớn hơn giữa Số tiền bảo hiểm hoặc Giá trị tài khoản cơ bản cộng với Giá trị tài khoản đóng thêm

|

| Quyền lợi Thương tật toàn bộ vĩnh viễn | – Quyền lợi bảo hiểm Thương tật toàn bộ vĩnh viễn (TTTBVV) không do ung thư tuyến giáp trước 75 tuổi: Chi trả giá trị lớn hơn giữa Số tiền bảo hiểm hoặc Giá trị tài khoản cơ bản cộng với Giá trị tài khoản đóng thêm - Quyền lợi bảo hiểm Thương tật toàn bộ vĩnh viễn do ung thư tuyến giáp trước 75 tuổi: + Người được bảo hiểm (NĐBH) bị TTTBVV do ung thư tuyến giáp giai đoạn sớm: Chi trả một lần 10% STBH tối đa 200 triệu đồng trên một NĐBH + NĐBH bị TTTBVV do ung thư tuyến giáp giai đoạn nghiêm trọng: Chi trả giá trị lớn hơn giữa Số tiền bảo hiểm hoặc Giá trị tài khoản cơ bản cộng với Giá trị tài khoản đóng thêm trừ đi Khoản chi trả cho Quyền lợi bảo hiểm TTTBVV do ung thư tuyến giáp giai đoạn sớm đã chi trả (nếu có) |

| Quyền lợi thưởng gia tăng bảo vệ AIA Vitality | Nhận thêm đến 30% STBH khi duy trì phong cách sống khỏe |

| Quyền lợi đầu tư | - Hưởng lãi từ kết quả đầu tư của Quỹ liên kết chung, Giá trị tài khoản hợp đồng được tính hàng tháng và không thấp hơn lãi suất cam kết tối thiểu.

|

| Quyền lợi thưởng duy trì đóng phí | Thưởng 3% phí bảo hiểm cơ bản đã đóng cho năm hợp đồng tại ngày kỷ niệm hợp đồng thứ 5 và các ngày kỷ niệm hợp đồng sau đó |

| Quyền lợi đáo hạn | Nhận 100% giá trị tài khoản hợp đồng khi NĐBH còn sống tại thời điểm ngày kết thúc hợp đồng bảo hiểm |

1

2