Có mấy loại bảo hiểm và nên mua loại nào tốt nhất? Tìm hiểu về các loại hình bảo hiểm hiện nay tại Việt Nam, cách phân biệt và kinh nghiệm lựa chọn loại phù hợp.

Vì cuộc sống là vô thường, nên việc trang bị bảo hiểm - “tấm lá chắn” tài chính là điều cần thiết. Vậy tại Việt Nam hiện đang có bao nhiêu loại bảo hiểm và nên mua loại nào thì tốt nhất? Trong bài viết này, Techcombank sẽ giúp bạn phân biệt các loại bảo hiểm hiện nay tại Việt Nam, bao gồm các loại hình bảo hiểm nhân thọ, bảo hiểm xã hội… Đồng thời, hướng dẫn chi tiết cách phân loại bảo hiểm cũng như kinh nghiệm lựa chọn các loại bảo hiểm nên mua.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. Các loại hình bảo hiểm cho cá nhân phổ biến tại Việt Nam và cách phân biệt

Trên thị trường hiện nay, người dùng thường tiếp cận với 6 loại bảo hiểm. Mỗi loại hình bảo hiểm đều có mục đích và quyền lợi không giống nhau. Dưới đây là chi tiết thông tin và cách phân loại bảo hiểm:

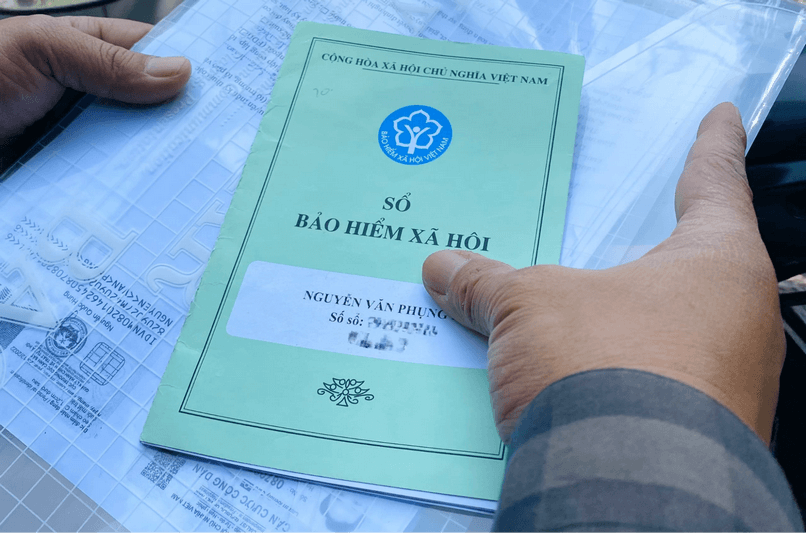

1.1. Bảo hiểm Xã hội bắt buộc

Bảo hiểm xã hội (BHXH) bắt buộc là loại hình bảo hiểm do Nhà nước tổ chức, quy định đối với người lao động và người sử dụng lao động, nhằm mục đích bù đắp hoặc hỗ trợ một phần thu nhập cho người lao động khi gặp rủi ro, giảm hoặc mất khả năng lao động, hoặc hết tuổi lao động.

Đây là một trong những chính sách an sinh xã hội quan trọng, thể hiện vai trò của Nhà nước trong việc bảo vệ quyền và lợi ích hợp pháp của người lao động.

Người tham gia BHXH bắt buộc sẽ được hưởng các chế độ sau:

Chế độ ốm đau: Hỗ trợ một phần thu nhập khi người lao động phải nghỉ việc để điều trị bệnh tật

Chế độ thai sản: Cấp tiền thai sản và hỗ trợ chi phí khám thai, sinh con, nhận con nuôi, và các chế độ khác liên quan đến thai sản

Chế độ tai nạn lao động, bệnh nghề nghiệp: Hỗ trợ chi phí điều trị và trợ cấp khi người lao động gặp tai nạn hoặc mắc bệnh nghề nghiệp

Chế độ hưu trí: Hưởng lương hưu hàng tháng khi đủ tuổi nghỉ hưu và thời gian đóng BHXH theo quy định

Chế độ tử tuất: Trợ cấp mai táng và trợ cấp tuất hàng tháng cho thân nhân của người lao động không may qua đời

Bảo hiểm xã hội giúp người lao động an tâm với các chế độ ốm đau, thai sản, hưu trí và tử tuất.

1.2. Bảo hiểm trách nhiệm dân sự bắt buộc của chủ xe cơ giới

Bảo hiểm trách nhiệm dân sự bắt buộc là loại hình bảo hiểm được pháp luật quy định tại Nghị định 67/2023/NĐ-CP. Mục đích của loại bảo hiểm này là để bảo vệ quyền lợi của bên thứ ba (bên bị thiệt hại) và giảm gánh nặng tài chính cho người gây ra thiệt hại.

Khi bạn gây ra tai nạn hoặc sự cố làm tổn thất về người, tài sản của người khác, công ty bảo hiểm sẽ bồi thường thiệt hại đó thay cho bạn trong phạm vi trách nhiệm và giới hạn bồi thường đã được quy định.

1.3. Bảo hiểm tiền gửi

Bảo hiểm tiền gửi là hình thức bảo hiểm bắt buộc, được thiết lập để bảo vệ quyền và lợi ích hợp pháp của người gửi tiền, phí bảo hiểm do tổ chức tín dụng đóng.

Theo Luật Bảo hiểm tiền gửi, loại bảo hiểm này sẽ đảm bảo người gửi tiền được hoàn trả một phần hoặc toàn bộ số tiền đã gửi tại các tổ chức tín dụng (ngân hàng, quỹ tín dụng nhân dân…) trong trường hợp tổ chức đó bị phá sản hoặc mất khả năng chi trả.

Bảo hiểm tiền gửi bảo vệ người gửi tiền khi tổ chức tín dụng mất khả năng chi trả.

1.4. Bảo hiểm Y tế

Bảo hiểm Y tế (BHYT) là một chính sách an sinh xã hội quan trọng của Nhà nước, được xây dựng để chăm sóc sức khỏe cộng đồng. Đây là loại hình bảo hiểm không vì mục đích lợi nhuận, giúp người tham gia giảm bớt gánh nặng tài chính khi khám chữa bệnh. Do đó, Bảo hiểm Y tế luôn nằm trong danh sách các loại bảo hiểm nên mua.

Nhóm do người sử dụng lao động đóng hoặc người lao động đóng hoặc cùng đóng

Nhóm do cơ quan bảo hiểm xã hội đóng

Nhóm do ngân sách nhà nước đóng

Nhóm được ngân sách nhà nước hỗ trợ mức đóng

Việc tham gia BHYT, dù là bắt buộc hay tự nguyện, đều là một cách để bạn bảo vệ sức khỏe và tài chính cho bản thân và gia đình:

Giảm gánh nặng chi phí y tế: BHYT chi trả một phần hoặc toàn bộ chi phí khám, chữa bệnh, thuốc men và phẫu thuật

Dễ dàng tiếp cận dịch vụ y tế: Người có thẻ BHYT được khám chữa bệnh tại các cơ sở y tế có ký hợp đồng với cơ quan bảo hiểm trên toàn quốc, đảm bảo quyền lợi được chăm sóc sức khỏe cơ bản

An tâm hơn về sức khỏe: Có BHYT giúp bạn yên tâm hơn khi đối mặt với rủi ro bệnh tật, vì đã có một khoản dự phòng tài chính hỗ trợ

Bảo hiểm y tế giúp giảm gánh nặng chi phí khám chữa bệnh, chăm sóc sức khỏe trọn vẹn.

1.5. Bảo hiểm nhân thọ

Bảo hiểm nhân thọ (life insurance) là sản phẩm bảo vệ tài chính cho người được bảo hiểm trước các rủi ro liên quan sức khỏe, thân thể và tính mạng.

Khi tham gia các loại hình bảo hiểm nhân thọ, người dùng sẽ đóng một khoản phí nhất định vào quỹ dự trữ tài chính được quản lý bởi công ty bảo hiểm.

Khi có sự kiện bảo hiểm như thỏa thuận trong hợp đồng xảy ra (như tử vong, thương tật toàn bộ vĩnh viễn, bệnh hiểm nghèo, đáo hạn hợp đồng...), công ty bảo hiểm sẽ chi trả một khoản tiền theo thỏa thuận cho người thụ hưởng hoặc chính người được bảo hiểm.

Các loại hình bảo hiểm nhân thọ khá đa dạng với 2 cách phân loại như sau:

Bảo hiểm nhân thọ – giải pháp bảo vệ tài chính và tích lũy dài hạn cho gia đình.

1.6. Bảo hiểm phi nhân thọ

Bảo hiểm phi nhân thọ là loại hình bảo hiểm tập trung vào việc bảo vệ tài sản và con người trước những rủi ro ngắn hạn, không liên quan đến tuổi thọ của con người. Loại hình bảo hiểm này hoạt động dựa trên nguyên tắc chia sẻ rủi ro, không có yếu tố tiết kiệm hay đầu tư như bảo hiểm nhân thọ.

Bảo hiểm phi nhân thọ tập trung vào việc bảo vệ tài sản, trách nhiệm dân sự và sức khỏe con người. Mục đích chính của bảo hiểm phi nhân thọ là bồi thường các thiệt hại về vật chất, tài chính khi rủi ro không may xảy ra.

Có 10 loại hình bảo hiểm phi nhân thọ phổ biến hiện nay:

Bảo hiểm Sức khỏe/Tai nạn cá nhân

Bảo hiểm Thiệt hại kinh doanh

Bảo hiểm Tài sản/Nhà tư nhân

Bảo hiểm Hàng hóa vận chuyển

Bảo hiểm Du lịch

Bảo hiểm Xe cơ giới

Bảo hiểm Cháy, Nổ

Bảo hiểm Thân tàu và Trách nhiệm dân sự (TNDS) của chủ tàu

Bảo hiểm Tín dụng

Bảo hiểm Nông nghiệp

Bảo hiểm phi nhân thọ bảo vệ tài sản, sức khỏe và tài chính trước rủi ro bất ngờ.

2. 8 sản phẩm bảo hiểm nên mua cho bản thân và gia đình

Ngoài các loại bảo hiểm bắt buộc, dưới đây là 8 sản phẩm bảo hiểm mà bạn nên mua trang bị cho bản thân và gia đình để tạo "tấm lá chắn" tài chính vững vàng, chủ động tiếp nhận rủi ro trong cuộc sống.

Loại bảo hiểm

Sản phẩm gợi ý

Lợi ích nổi bật

Thời điểm nên tham gia

Bảo hiểm Y tế

BHYT tự nguyện của BHXH Việt Nam

Giảm gánh nặng chi phí khám chữa bệnh, thuốc men, phẫu thuật; tiếp cận cơ sở y tế chất lượng cao

Khi chưa được công ty đóng BHYT đầy đủ

Bảo hiểm nhân thọ

Bảo hiểm tích lũy & đầu tư

Kết hợp bảo vệ tài chính và tăng trưởng tài sản dài hạn

Khi thu nhập ổn định, mong muốn vừa bảo vệ vừa tích lũy/đầu tư

Bảo hiểm hưu trí

Đảm bảo nguồn tài chính khi về hưu, duy trì mức sống ổn định

Nên tham gia sớm từ khi đi làm để tích lũy dài hạn hiệu quả

Bảo hiểm giáo dục

Tạo quỹ học tập cho con, đồng thời bảo vệ tài chính gia đình nếu phụ huynh gặp rủi ro

Khi con còn nhỏ, gia đình muốn chuẩn bị vốn học tập đến đại học

Bảo hiểm phi nhân thọ

Bảo hiểm tài sản (nhà tư nhân)

Bảo vệ nhà và tài sản trước rủi ro cháy nổ, thiên tai, trộm cắp

Khi sở hữu nhà/căn hộ, đặc biệt là khu vực rủi ro cao

Bảo hiểm ô tô

Bồi thường thiệt hại xe và trách nhiệm với bên thứ ba khi xảy ra tai nạn

Khi sở hữu xe ô tô

Bảo hiểm du lịch

Hỗ trợ chi phí y tế, thất lạc hành lý, hủy chuyến… khi đi du lịch trong/ngoài nước

Mỗi khi đi du lịch hoặc công tác xa, đặc biệt ra nước ngoài

Bảo hiểm sức khỏe

Chi trả chi phí y tế, nằm viện, phẫu thuật, điều trị bệnh hiểm nghèo

Khi muốn mở rộng quyền lợi y tế ngoài BHYT, hoặc cần dịch vụ y tế chất lượng cao hơn

Ngoài các sản phẩm bảo hiểm trên, bạn có thể mua thêm các sản phẩm khác tùy nhu cầu bảo vệ của bản thân và gia đình.

Trang bị nhiều lớp bảo vệ tài chính giúp bạn chủ động tiếp nhận rủi ro trong cuộc sống.

Nếu bạn đang bắt đầu tìm kiếm sản phẩm bảo hiểm phù hợp, bạn có thể khám phá danh mục giải pháp bảo hiểm toàn diện từ Techcombank với bảo hiểm sức khỏe, bảo hiểm kết hợp tích lũy và đầu tư, bảo hiểm du lịch…, bảo vệ bạn và người thân yêu khỏi các rủi ro trong cuộc sống. Đặc biệt, với những khách hàng thường xuyên di chuyển, bảo hiểm du lịch sẽ là lớp bảo vệ quan trọng cho sức khỏe, hành lý và lịch trình trong mỗi chuyến đi.

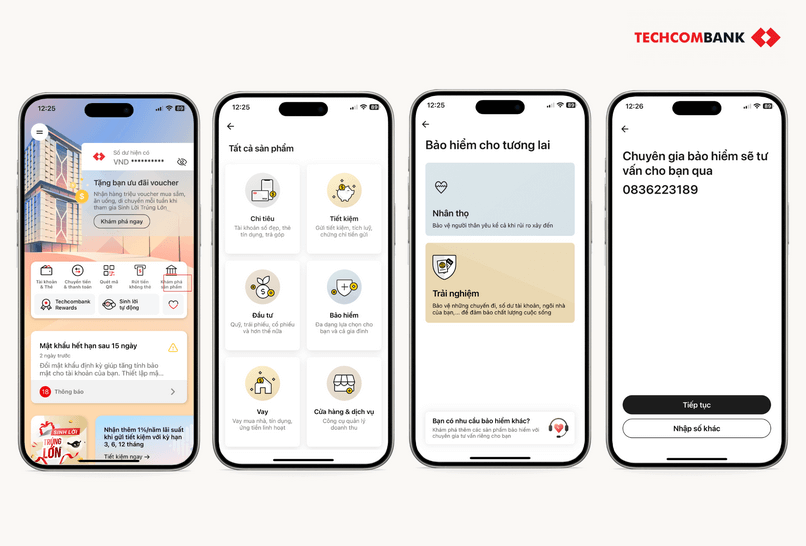

Khách hàng chưa có tài khoản Techcombank có thể truy cập vào website Techcombank, truy cập mục Bảo hiểm, chọn trang sản phẩm mong muốn, để lại thông tin trên mẫu đăng ký. Sau đó, chuyên gia bảo hiểm sẽ liên hệ và tư vấn 1:1, giải đáp các thắc mắc liên quan đến sản phẩm/dịch vụ.

Khách hàng đã có tài khoản Techcombank có thể truy cập Techcombank Mobile và thực hiện các bước sau:

Bước 1: Chọn Khám phá sản phẩm > Bảo hiểm

Bước 2:

Chọn Nhân thọ để khám phá giải pháp bảo vệ người thân yêu kể cả khi rủi ro ập đến

Hoặc chọn Trải nghiệm để khám phá các giải pháp bảo vệ cho chuyến đi, số dư tài khoản, ngôi nhà và xe ô tô

Hoặc chọn Bạn có nhu cầu bảo hiểm khác để khám phá thêm các sản phẩm bảo hiểm với chuyên gia tư vấn riêng

Bước 3: Chọn sản phẩm phù hợp, chọn tư vấn cho tôi, và để lại số điện thoại, sau đó chuyên gia sẽ liên hệ và tư vấn 1 - 1

Liên hệ chuyên gia bảo hiểm Techcombank qua Techcombank Mobile để được đồng hành 1 - 1

3. Kinh nghiệm lựa chọn loại hình bảo hiểm phù hợp

Để tối ưu quyền lợi và tránh lãng phí tài chính, bạn nên lựa chọn loại hình bảo hiểm dựa trên nhu cầu thực tế, khả năng chi trả và kế hoạch dài hạn. Trong quá trình cân nhắc, việc hiểu rõ bảo hiểm phi nhân thọ là gì cũng giúp bạn đánh giá đúng những sản phẩm phù hợp với nhu cầu bảo vệ ngắn hạn cho tài sản, sức khỏe hoặc trách nhiệm dân sự của bản thân. Một số kinh nghiệm hữu ích bao gồm:

Xác định rõ nhu cầu bảo vệ và mục tiêu tài chính

Chọn mức phí phù hợp với khả năng duy trì dài hạn (nếu mua bảo hiểm nhân thọ)

So sánh quyền lợi và phạm vi bảo hiểm giữa các sản phẩm

Ưu tiên công ty bảo hiểm uy tín và dịch vụ minh bạch

Đọc kỹ hợp đồng và tham khảo ý kiến từ chuyên gia tài chính hoặc tư vấn viên bảo hiểm để chọn giải pháp tối ưu cho bản thân và gia đình

Chọn đúng và đủ bảo hiểm sẽ tạo lá chắn bảo vệ cho bạn và gia đình.

Việc nắm rõ các loại bảo hiểm hiện nay sẽ giúp bạn chủ động xây dựng chiến lược bảo vệ toàn diện cho gia đình. Mỗi loại bảo hiểm đều mang lại lợi ích, khi lựa chọn đúng - đủ - phù hợp, bạn và người thân yêu có thể an tâm hướng tới tương lai ổn định, bền vững.

Khách hàng lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây:

Hệ thống chi nhánh/phòng giao dịch Techcombank trên toàn quốc

Bảo hiểm nhân thọ – giải pháp bảo vệ tài chính và tích lũy dài hạn cho gia đình.

Bảo hiểm nhân thọ – giải pháp bảo vệ tài chính và tích lũy dài hạn cho gia đình.

Chọn đúng và đủ bảo hiểm sẽ tạo lá chắn bảo vệ cho bạn và gia đình.

Chọn đúng và đủ bảo hiểm sẽ tạo lá chắn bảo vệ cho bạn và gia đình.