Bảo hiểm phi nhân thọ là gì? Phân biệt với bảo hiểm nhân thọ

Bảo hiểm phi nhân thọ là gì, có gì khác với bảo hiểm nhân thọ? Cùng tìm hiểu khái niệm, đặc điểm, phân loại và cách phân biệt bảo hiểm nhân thọ và phi nhân thọ nhé!

Bảo hiểm phi nhân thọ là giải pháp giúp bảo vệ tài sản, sức khỏe và trách nhiệm dân sự trước những rủi ro bất ngờ. Vậy bảo hiểm phi nhân thọ là gì và khác gì so với bảo hiểm nhân thọ? Cùng tìm hiểu chi tiết về khái niệm, đặc điểm nổi bật, các loại bảo hiểm phi nhân thọ phổ biến cũng như cách phân biệt bảo hiểm nhân thọ và phi nhân thọ trong bài viết dưới đây.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. Bảo hiểm phi nhân thọ là gì?

Bảo hiểm phi nhân thọ là loại hình bảo hiểm tập trung vào việc bảo vệ tài sản, trách nhiệm dân sự và sức khỏe con người trong một khoảng thời gian ngắn. Mục đích chính của bảo hiểm phi nhân thọ là bồi thường các thiệt hại về vật chất, tài chính khi rủi ro không may xảy ra.

2. Đặc điểm nổi bật của bảo hiểm phi nhân thọ

Bảo hiểm nhân thọ có các đặc điểm nổi bật sau:

Thời hạn ngắn: Hợp đồng bảo hiểm phi nhân thọ thường có thời hạn ngắn, phổ biến là một năm và có thể được tái tục khi hết hạn

Không có tính tích lũy: Khác với bảo hiểm nhân thọ, bảo hiểm phi nhân thọ không có giá trị tích lũy hay đầu tư; nếu trong suốt thời gian hợp đồng không có sự kiện bảo hiểm nào xảy ra, người tham gia sẽ không được nhận lại phí đã đóng

Đóng phí một lần: Hầu hết các sản phẩm bảo hiểm phi nhân thọ yêu cầu đóng phí một lần khi ký hợp đồng

Phạm vi bảo vệ đa dạng: Bảo hiểm phi nhân thọ bao gồm nhiều loại hình phong phú, từ bảo hiểm tài sản (xe cộ, nhà cửa), bảo hiểm sức khỏe ngắn hạn, đến bảo hiểm trách nhiệm dân sự, bảo hiểm du lịch…

Bảo hiểm phi nhân thọ bảo vệ tài sản, trách nhiệm dân sự và sức khỏe con người trong một khoảng thời gian ngắn.

3. Phân biệt bảo hiểm nhân thọ và phi nhân thọ

Vậy Bảo hiểm nhân thọ là gì? Có gì khác với Bảo hiểm phi nhân thọ? Dưới đây là bảng so sánh bảo hiểm nhân thọ và phi nhân thọ:

Tiêu chí

Bảo hiểm nhân thọ

Bảo hiểm phi nhân thọ

Mục đích

Bảo vệ đối tượng được bảo hiểm trước rủi ro

Tiết kiệm

Đầu tư sinh lời

Bảo vệ đối tượng được bảo hiểm trước rủi ro được bảo hiểm

Đối tượng bảo hiểm

Con người

Con người, tài sản, trách nhiệm dân sự

Thời hạn hợp đồng

Dài hạn, có thể từ 10, 20 năm hoặc trọn đời

Ngắn hạn, thường là 1 năm và có thể ngắn hơn

Tính tích lũy

Có thể Có thể tích lũy hoặc sinh lời tùy sản phẩm tích lũy hoặc sinh lời tùy sản phẩm

Không, phí đóng vào không được hoàn lại nếu không có sự kiện bảo hiểm xảy ra

Hình thức đóng phí

Đóng định kỳ: theo tháng, quý, năm hoặc đóng một lần duy nhất

Đóng một lần duy nhất cho toàn bộ thời hạn hợp đồng, có thể đóng theo kỳ tùy theo quy định của công ty bảo hiểm

Người dùng bảo hiểm

Cá nhân, hộ gia đình muốn bảo vệ dài hạn và tích lũy cho tương lai

Doanh nghiệp mua bảo hiểm cho cán bộ công nhân viên

Cá nhân, doanh nghiệp cần bảo vệ tài sản hoặc trách nhiệm trong ngắn hạn

Doanh nghiệp mua bảo hiểm phi nhân thọ cho cán bộ công nhân viên

Yếu tố chính ảnh hưởng đến phí

Tuổi tác

Tình trạng sức khỏe tại thời điểm tham gia

Giới tính

Nghề nghiệp

Loại sản phẩm bảo hiểm

Tính chất của đối tượng được bảo hiểm

Số lượng rủi ro muốn được bảo vệ

Người thụ hưởng

Người mua bảo hiểm

Người được bảo hiểm

Người được chỉ định bảo hiểm

Hoặc bất kỳ ai được đề cập trong hợp đồng

Chủ tài sản

Người được bảo hiểm

Đối tượng là nạn nhân của sự cố được bảo hiểm

Bảo hiểm nhân thọ bảo vệ tài chính cho con người trước các rủi ro liên quan đến sinh mạng, trong khi bảo hiểm phi nhân thọ lại bồi thường về vật chất và sức khoẻ.

4. Các loại hình bảo hiểm phi nhân thọ phổ biến hiện nay

Trên thị trường hiện có nhiều loại hình bảo hiểm phi nhân thọ, giúp cá nhân và doanh nghiệp bảo vệ tài chính trước nhiều rủi ro bất ngờ. Dưới đây là những loại hình phổ biến:

STT

Loại hình bảo hiểm phi nhân thọ

Mô tả ngắn gọn

1

Bảo hiểm Sức khỏe/Tai nạn cá nhân

Chi trả chi phí y tế, điều trị và bồi thường khi tai nạn, ốm đau, bệnh tật hoặc tử vong.

2

Bảo hiểm Thiệt hại kinh doanh

Bù đắp tổn thất tài chính cho doanh nghiệp trước các sự cố bất ngờ trong hoạt động kinh doanh.

3

Bảo hiểm Tài sản

Bảo vệ tài sản vật chất, giấy tờ có giá, tiền và quyền sở hữu tài sản trước rủi ro.

4

Bảo hiểm Hàng hóa vận chuyển

Đảm bảo hàng hóa an toàn trong quá trình vận chuyển bằng đường bộ, biển, hàng không, đường sắt.

5

Bảo hiểm Hàng không

Bảo vệ toàn diện cho hoạt động vận chuyển hàng không, bao gồm rủi ro về người và hàng hóa.

6

Bảo hiểm Xe cơ giới

Bồi thường thiệt hại về người và tài sản khi xảy ra tai nạn hoặc hư hỏng xe.

7

Bảo hiểm Cháy, Nổ

Chi trả thiệt hại tài sản do sự cố cháy, nổ gây ra.

8

Bảo hiểm Thân tàu & TNDS của chủ tàu

Bảo vệ tài sản và trách nhiệm pháp lý của chủ tàu đối với bên thứ ba khi xảy ra sự cố trên biển.

9

Bảo hiểm Tín dụng

Chi trả trong trường hợp người vay không thanh toán được khoản vay do rủi ro không lường trước.

10

Bảo hiểm Nông nghiệp

Bồi thường khi xảy ra rủi ro trong sản xuất nông, lâm, thủy sản.

Hiện nay có đến 10 loại hình bảo hiểm phi nhân thọ.

>>> Xem thêm: Bảo vệ tài sản quan trọng nhất của bạn với thông tin chuyên sâu về bảo hiểm nhà ở

5. Khám phá giải pháp bảo hiểm phi nhân thọ Techcombank

Với mong muốn bảo vệ bạn trước các rủi ro trong cuộc sống, Techcombank mang đến các giải pháp bảo hiểm phi nhân thọ toàn diện bao gồm:

Giải pháp

Mục tiêu bảo vệ

Bảo hiểm bảo vệ tài khoản

Giải pháp bảo vệ tài khoản thanh toán, tài khoản thấu chi, tài khoản tiền gửi có kỳ hạn online trước gian lận chuyển khoản

Thẻ bảo lãnh viện phí quyền năng giúp bạn và người thân an tâm trước các vấn đề về sức khỏe, giảm thiểu gánh nặng tài chính khi có nhu cầu thăm khám, điều trị tai nạn, ốm đau, bệnh tật với giá trị bảo vệ lên đến 10 tỷ VND (*)

Giải pháp bảo vệ bạn khi du lịch nước ngoài, hỗ trợ chi phí y tế do tai nạn, bồi hoàn chi phí cho hành lý thất lạc, hỗ trợ chi phí do trễ chuyến bay...

(*) Giá trị thay đổi tùy gói sản phẩm

Techcombank bảo vệ vẹn toàn cho những điều bạn trân quý.

Khách hàng chưa có tài khoản Techcombank có thể truy cập website Techcombank, vào mục Bảo hiểm khác, chọn trang sản phẩm mong muốn, để lại thông tin trên mẫu đăng ký. Sau đó, chuyên gia bảo hiểm sẽ liên hệ và tư vấn 1:1, giải đáp các thắc mắc liên quan đến sản phẩm/dịch vụ.

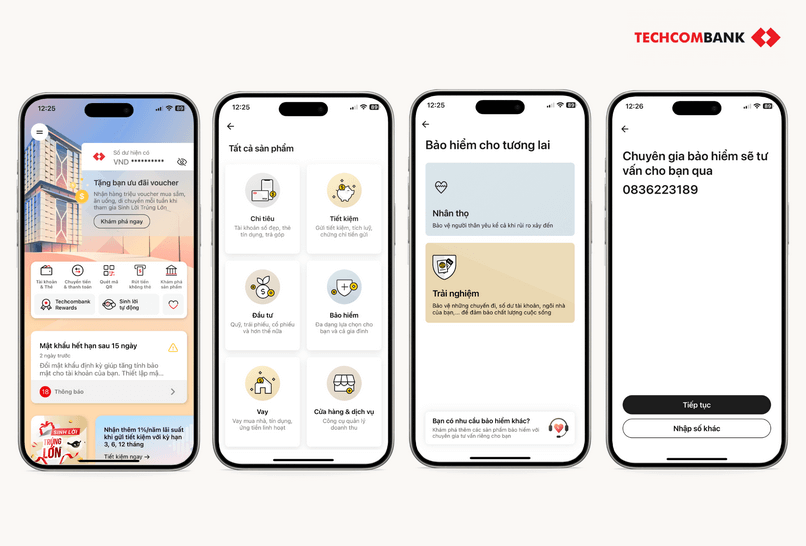

Khách hàng đã có tài khoản Techcombank có thể truy cập Techcombank Mobile và thực hiện các bước sau:

Bước 1: Chọn Khám phá sản phẩm > Bảo hiểm

Bước 2:

Chọn Trải nghiệm để khám phá các giải pháp bảo vệ cho chuyến đi, số dư tài khoản, ngôi nhà và xe ô tô của bạn

Hoặc chọn Bạn có nhu cầu bảo hiểm khác để khám phá thêm các sản phẩm bảo hiểm với chuyên gia tư vấn riêng

Bước 3: Chọn sản phẩm phù hợp, chọn tư vấn cho tôi, và để lại số điện thoại, sau đó chuyên gia sẽ liên hệ và tư vấn 1 - 1

Truy cập Techcombank Mobile và để lại số điện thoại để được chuyên gia bảo hiểm tư vấn.

6. Lưu ý khi chọn mua bảo hiểm phi nhân thọ

Để tối ưu quyền lợi và an tâm khi tham gia bảo hiểm phi nhân thọ, khách hàng nên cân nhắc những điểm quan trọng sau:

Xác định đúng nhu cầu bảo vệ: Lựa chọn gói bảo hiểm phù hợp với tài sản, sức khỏe, phương tiện hoặc hoạt động kinh doanh cần được bảo vệ

Đọc kỹ quyền lợi và phạm vi bảo hiểm: Hiểu rõ các quyền lợi chính, phạm vi chi trả và các điều khoản loại trừ để tránh hiểu lầm khi xảy ra sự cố

Lựa chọn doanh nghiệp bảo hiểm uy tín: Ưu tiên công ty có năng lực tài chính vững vàng, dịch vụ chăm sóc khách hàng tốt và quy trình bồi thường minh bạch

Lưu giữ hồ sơ và chứng từ đầy đủ: Giữ hợp đồng, biên lai và các giấy tờ liên quan để dễ dàng yêu cầu chi trả khi phát sinh sự kiện bảo hiểm

Hy vọng bài viết đã giúp bạn nắm rõ bảo hiểm phi nhân thọ là gì, cách phân biệt bảo hiểm nhân thọ và bảo hiểm phi nhân thọ cũng như các lưu ý quan trọng khi lựa chọn sản phẩm phù hợp. Nếu có nhu cầu sử dụng bảo hiểm phi nhân thọ, khách hàng có thể truy cập Techcombank Mobile, gửi yêu cầu nhận tư vấn để nhận hỗ trợ 1 - 1 từ chuyên viên Techcombank.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website https://techcombank.com/ hoặc liên hệ các phương thức dưới đây:

Hệ thống chi nhánh/phòng giao dịch Techcombank trên toàn quốc

Bảo hiểm phi nhân thọ bảo vệ tài sản, trách nhiệm dân sự và sức khỏe con người trong một khoảng thời gian ngắn.

Bảo hiểm phi nhân thọ bảo vệ tài sản, trách nhiệm dân sự và sức khỏe con người trong một khoảng thời gian ngắn. Bảo hiểm nhân thọ bảo vệ tài chính cho con người trước các rủi ro liên quan đến sinh mạng, trong khi bảo hiểm phi nhân thọ lại bồi thường về vật chất và sức khoẻ.

Bảo hiểm nhân thọ bảo vệ tài chính cho con người trước các rủi ro liên quan đến sinh mạng, trong khi bảo hiểm phi nhân thọ lại bồi thường về vật chất và sức khoẻ. Hiện nay có đến 10 loại hình bảo hiểm phi nhân thọ.

Hiện nay có đến 10 loại hình bảo hiểm phi nhân thọ. Techcombank bảo vệ vẹn toàn cho những điều bạn trân quý.

Techcombank bảo vệ vẹn toàn cho những điều bạn trân quý. Truy cập Techcombank Mobile và để lại số điện thoại để được chuyên gia bảo hiểm tư vấn.

Truy cập Techcombank Mobile và để lại số điện thoại để được chuyên gia bảo hiểm tư vấn.