Bảo hiểm sức khỏe là gì? Những lưu ý khi mua bảo hiểm sức khỏe

Bảo hiểm sức khỏe là gì? Bảo hiểm sức khỏe bao nhiêu tiền và nên mua bảo hiểm sức khỏe nào? Cùng tìm hiểu kinh nghiệm và lưu ý khi mua bảo hiểm sức khỏe nhé!

Bảo hiểm sức khỏe là một giải pháp dự phòng tài chính và chăm sóc sức khỏe toàn diện trước tình trạng chi phí y tế ngày càng tăng cao. Vậy bảo hiểm sức khỏe là gì, có gì khác biệt so với bảo hiểm nhân thọ, bảo hiểm y tế? Trong bài viết này, Techcombank sẽ giải đáp chi tiết về khái niệm, thủ tục và các kinh nghiệm mua bảo hiểm sức khỏe. Đồng thời, giải đáp các thắc mắc thường gặp như bảo hiểm sức khỏe bao nhiêu tiền, nên mua bảo hiểm sức khỏe nào, mua bảo hiểm sức khỏe ở đâu, mua 2 bảo hiểm sức khỏe có được không… cũng như vấn đề chi trả tiền bồi thường bảo hiểm sức khỏe.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. Bảo hiểm sức khỏe là gì? Có bắt buộc không?

Bảo hiểm sức khỏe là loại hình bảo hiểm tự nguyện, trong đó người tham gia đóng một khoản phí nhất định cho công ty bảo hiểm. Đổi lại, công ty bảo hiểm sẽ chi trả một phần hoặc toàn bộ chi phí y tế phát sinh khi người được bảo hiểm gặp các vấn đề về sức khỏe như ốm đau, bệnh tật, tai nạn, nằm viện, phẫu thuật, khám chữa bệnh, hoặc thai sản (tùy theo điều khoản hợp đồng).

Bảo hiểm sức khỏe và bảo hiểm y tế có giống nhau không? Trên thực tế, bảo hiểm sức khỏe và bảo hiểm y tế là 2 loại hình khác nhau:

Bảo hiểm sức khỏe: Là sản phẩm thương mại của các công ty bảo hiểm tư nhân, hoạt động theo Luật Kinh doanh bảo hiểm và có mục đích kinh doanh

Bảo hiểm Y tế: Là chính sách an sinh xã hội do Nhà nước tổ chức và quản lý, hoạt động phi lợi nhuận

Bên cạnh việc tìm hiểu bảo hiểm sức khỏe là gì, nhiều người cũng quan tâm đến bancassurance – mô hình hợp tác giữa ngân hàng và công ty bảo hiểm. Thông qua kênh này, khách hàng có thể tiếp cận dễ dàng các sản phẩm bảo hiểm sức khỏe, nắm rõ khái niệm Banca trong ngân hàng là gì và tận dụng các lợi ích khi mua bảo hiểm, đồng thời khám phá đa dạng sản phẩm banca phù hợp nhu cầu.

Bảo hiểm sức khỏe giúp bạn an tâm mỗi bước vì đã được chăm sóc và bảo vệ toàn diện.

2. So sánh bảo hiểm nhân thọ và bảo hiểm sức khỏe

Bau khi đã nắm được khái niệm bảo hiểm sức khỏe là gì, bạn có thể tham khảo thêm phần so sánh dưới đây để hiểu rõ sự khác biệt giữa bảo hiểm nhân thọ và bảo hiểm sức khỏe. Bảo hiểm nhân thọ và bảo hiểm sức khỏe đều hướng đến bảo vệ tài chính trước rủi ro về sức khỏe, những mục đích, quyền lợi và phạm vi chi trả có nhiều điểm khác biệt. Bảng sau giúp bạn dễ hình dung hơn:

Tiêu chí

Bảo hiểm nhân thọ

Bảo hiểm sức khỏe

Mục đích

Bảo vệ tài chính dài hạn trước rủi ro tử vong hoặc thương tật nghiêm trọng; có thể tích lũy

Chi trả chi phí y tế, điều trị, nằm viện, phẫu thuật… trong thời gian hiệu lực

Đối tượng bảo hiểm

Tính mạng và sức khỏe con người (dài hạn)

Sức khỏe con người (ngắn hạn, theo năm)

Thời hạn hợp đồng

Dài hạn, có thể từ 10 năm đến trọn đời (*)

Ngắn hạn, thường 1 năm và gia hạn hằng năm (*)

Tính tích lũy

Có thể tích lũy hoặc sinh lời tùy sản phẩm

Không tích lũy, hết hạn hợp đồng sẽ không hoàn phí

Hình thức đóng phí

Định kỳ: tháng, quý, năm hoặc đóng một lần (*)

Thường đóng một lần cho thời hạn 1 năm (*)

Quyền lợi chính

Chi trả khi tử vong, thương tật, bệnh hiểm nghèo, kèm tích lũy/đầu tư tài chính

Chi trả chi phí khám, chữa bệnh, viện phí, phẫu thuật, thuốc men…

Đối tượng phù hợp

Người muốn bảo vệ dài hạn và tích lũy cho tương lai

Người muốn bảo vệ tài chính trước rủi ro y tế và chi phí điều trị với chi phí linh hoạt

(*) Nội dung có thể thay đổi tuỳ theo quy định của bên cung cấp bảo hiểm

Bảo hiểm nhân thọ và bảo hiểm sức khỏe là 2 loại hình bảo hiểm khác nhau.

3. Quyền lợi và phạm vi chi trả của bảo hiểm sức khỏe

Quyền lợi và phạm vi chi trả của bảo hiểm sức khỏe rất linh hoạt và đa dạng, phụ thuộc vào gói sản phẩm và quyền lợi bổ sung mà bạn lựa chọn.

4. Thủ tục yêu cầu bồi thường/bảo lãnh bảo hiểm sức khỏe

Bên cạnh việc hiểu rõ bảo hiểm sức khỏe là gì, bạn cũng nên nắm được thủ tục yêu cầu bồi thường/bảo lãnh để chủ động hơn khi cần sử dụng quyền lợi. Quy trình bồi thường tại các công ty bảo hiểm có thể khác nhau, nhưng về cơ bản sẽ có 2 hình thức chính:

4.1. Hình thức 1: Yêu cầu bồi thường sau (Reimbursement)

Hình thức này áp dụng khi bạn khám chữa bệnh tại các cơ sở y tế không liên kết với công ty bảo hiểm, hoặc khi bạn muốn yêu cầu bồi thường cho các quyền lợi ngoại trú, nha khoa…:

Bước 1: Chuẩn bị hồ sơ yêu cầu bồi thường chính xác và hợp lệ theo quy định của Bộ Y tế và công ty bảo hiểm

Bước 2: Chọn 1 trong 2 hình thức sau:

Nộp hồ sơ sơ trực tuyến qua ứng dụng của công ty bảo hiểm

Nộp hồ sơ trực tiếp tại chi nhánh/phòng giao dịch công ty bảo hiểm

Bước 3: Nhận kết quả và tiền bồi thường

4.2. Hình thức 2: Bảo lãnh viện phí trực tiếp (Direct Billing)

Đây là hình thức tiện lợi nhất, áp dụng khi bạn khám chữa bệnh tại các cơ sở y tế (bệnh viện, phòng khám) nằm trong danh sách liên kết với công ty bảo hiểm:

Bước 1: Xuất trình giấy tờ tuỳ thân và thẻ bảo hiểm Chăm sóc sức khoẻ và yêu cầu bảo lãnh tại cơ sở y tế

Bước 2: Khám chữa bệnh (nộp tạm ứng nếu cơ sở y tế yêu cầu)

Bước 3: Ký chứng từ bảo lãnh, sau đó cơ sở y tế làm việc với công ty bảo hiểm

Bước 4: Công ty bảo hiểm bảo lãnh thanh toán, bạn nhận lại tiền tạm ứng (nếu có)

Khách hàng cần nắm rõ thủ tục làm yêu cầu bồi thường trong bảo hiểm sức khỏe, đặc biệt với các trường hợp liên quan đến bệnh hiểm nghèo.

5. Kinh nghiệm mua bảo hiểm sức khỏe phù hợp

Nên mua bảo hiểm sức khỏe nào và mua bảo hiểm sức khỏe ở đâu thì uy tín nhất? Để chọn được gói bảo hiểm sức khỏe phù hợp, bạn có thể tham khảo những kinh nghiệm mua bảo hiểm sức khỏe thực tế sau:

1. Xác định nhu cầu và khả năng tài chính: Việc xác định đúng nhu cầu giúp chọn được gói bảo hiểm phù hợp, không dư thừa cũng không thiếu quyền lợi. Các yếu tố nên xem xét gồm:

Nhu cầu chăm sóc sức khỏe: Xác định rõ nhu cầu điều trị nội trú, ngoại trú, thai sản, nha khoa hoặc bệnh hiểm nghèo

Khả năng tài chính: Lựa chọn mức phí phù hợp với ngân sách hàng năm, đảm bảo bạn có thể duy trì hợp đồng bảo hiểm liên tục mà không lo áp lực tài chính

2. So sánh quyền lợi giữa các gói bảo hiểm: Mỗi doanh nghiệp bảo hiểm và sản phẩm đều có quyền lợi khác nhau. Khi so sánh, nên tập trung vào:

Hạn mức chi trả: Xem xét cả hạn mức từng quyền lợi và tổng hạn mức chi trả mỗi năm

Quyền lợi bổ sung: Kiểm tra các quyền lợi mở rộng như thai sản, nha khoa, bệnh hiểm nghèo hoặc tai nạn

Thời gian chờ: Nắm rõ thời gian chờ áp dụng cho từng quyền lợi, đặc biệt với các trường hợp bảo hiểm không bồi thường do bệnh có sẵn hoặc bệnh đặc biệt

3. Tìm hiểu uy tín công ty bảo hiểm và mạng lưới bệnh viện: Một công ty bảo hiểm uy tín sẽ giúp khách hàng an tâm hơn trong suốt quá trình sử dụng sản phẩm:

Uy tín và năng lực tài chính: Ưu tiên doanh nghiệp có lịch sử hoạt động minh bạch, bồi thường nhanh chóng và chuyên nghiệp

Mạng lưới bệnh viện bảo lãnh: Kiểm tra danh sách bệnh viện liên kết để tận hưởng dịch vụ bảo lãnh viện phí thuận tiện

4. Đọc kỹ các điều khoản hợp đồng: Việc nghiên cứu hợp đồng chi tiết giúp tránh rủi ro khi yêu cầu chi trả:

Điều khoản loại trừ: Hiểu rõ các trường hợp bảo hiểm không bồi thường để tránh kỳ vọng sai

Quy trình bồi thường: Nắm rõ thủ tục và hồ sơ cần thiết, đảm bảo nhận quyền lợi nhanh chóng khi phát sinh sự kiện bảo hiểm

5. Mua bảo hiểm khi còn trẻ và khỏe mạnh: Mua bảo hiểm sớm giúp khách hàng được hưởng mức phí thấp hơn, dễ dàng được phê duyệt và không bị loại trừ nhiều quyền lợi do bệnh có sẵn

6. Cung cấp thông tin trung thực: Kê khai chính xác tình trạng sức khỏe là yêu cầu bắt buộc để hợp đồng có hiệu lực, đồng thời tuân thủ nguyên tắc minh bạch trong bảo hiểm, đảm bảo quyền lợi chi trả và tiền bồi thường khi tham gia bảo hiểm sức khỏe, đây cũng là lưu ý quan trọng cần chú ý khi mua bảo hiểm sức khỏe để tránh rơi vào các trường hợp không được chi trả.

Hiểu rõ quyền lợi bảo hiểm sức khỏe gồm những gì, đặc biệt là các quyền lợi liên quan đến bệnh hiểm nghèo sẽ giúp bạn chọn được gói bảo hiểm phù hợp.

6. Nên mua bảo hiểm sức khỏe nào thì tốt?

Techcombank hiện đang cung cấp 2 loại bảo hiểm sức khỏe với quyền lợi được thiết kế tối ưu cho từng mục tiêu:

Bảo hiểm sức khỏe Global Prime: Bảo hiểm sức khỏe dành riêng cho khách hàng ưu tiên với quyền lợi bảo vệ lên đến 125 tỷ VND, tận hưởng dịch vụ y tế cao cấp trên toàn thế giới

Bảo hiểm chăm sóc sức khỏe toàn diện: Chi trả chi phí y tế, khám chữa bệnh tới 500 triệu VND/năm, phí bảo hiểm chỉ từ 7,000 VND/ngày; bảo lãnh viện phí tại hơn 500 cơ sở y tế toàn quốc, gồm cả viện công & tư; không giới hạn tiền giường phòng, không giới hạn số lần khám bệnh

Techcombank - Bảo vệ gia đình bạn.

Nếu chưa có tài khoản Techcombank, quý khách hàng có thể truy cập bảo hiểm sức khỏe, để lại thông tin trên biểu mẫu đăng ký tại trang này để được tư vấn thêm thông tin chi tiết.

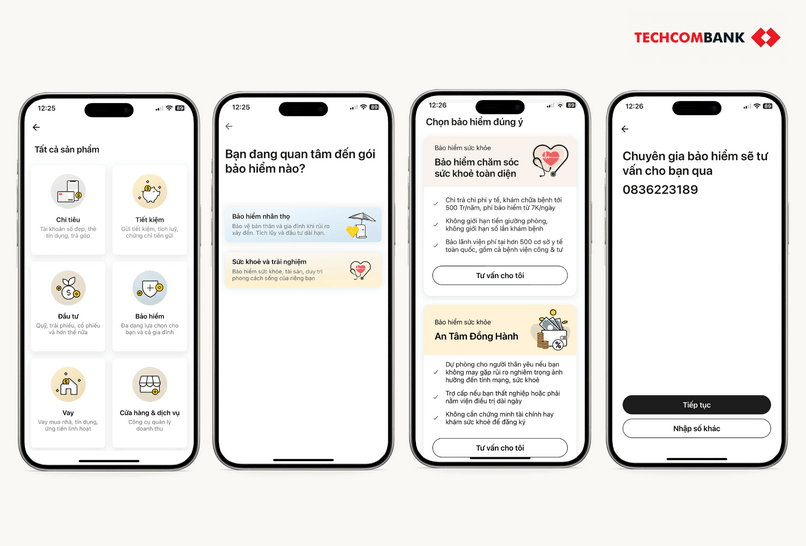

Nếu đã có tài khoản Techcombank, khách hàng có thể liên hệ chuyên gia tư vấn bằng cách:

Bước 2: Chọn Bạn có nhu cầu bảo hiểm khác > Chọn Sức khoẻ và trải nghiệm

Bước 3: Chọn sản phẩm phù hợp và để lại thông tin liên hệ để được tư vấn 1 - 1 miễn phí

Liên hệ với chuyên gia của Techcombank để được tư vấn miễn phí.

7. Câu hỏi thường gặp

7.1. Nếu có Bảo hiểm y tế bắt buộc rồi thì có cần mua Bảo hiểm sức khỏe không?

Có, bạn vẫn nên mua thêm bảo hiểm sức khỏe nếu khả năng tài chính cho phép.

BHYT là chính sách an sinh xã hội, đóng vai trò là "lưới an toàn" cơ bản, giúp chi trả một phần chi phí khám chữa bệnh tại các cơ sở y tế công lập theo đúng tuyến.

Tuy nhiên, bảo hiểm sức khỏe (BHSK) mang lại nhiều quyền lợi bổ sung vượt trội mà BHYT không có:

Mở rộng phạm vi khám chữa bệnh: Cho phép bạn lựa chọn các bệnh viện, phòng khám tư nhân, quốc tế với chất lượng dịch vụ tốt hơn mà không bị giới hạn "đúng tuyến"

Hạn mức chi trả cao: BHSK có hạn mức chi trả rất lớn, có thể lên đến hàng tỷ đồng, giúp bạn trang trải những chi phí y tế đắt đỏ mà BHYT không thể chi trả hết

Đa dạng quyền lợi: BHSK cung cấp các quyền lợi bổ sung như chăm sóc nha khoa, thai sản, khám sức khỏe định kỳ...

Tăng mức chi trả: Khi có cả BHYT và BHSK, bạn có thể sử dụng BHYT để được chi trả một phần, sau đó dùng BHSK để được chi trả phần còn lại

Tóm lại, BHYT giúp bạn giảm gánh nặng tài chính khi khám chữa bệnh cơ bản, còn BHSK giúp bạn tiếp cận dịch vụ y tế tốt hơn và được bảo vệ toàn diện hơn.

7.2. Bảo hiểm sức khỏe nào tốt?

Không có bảo hiểm sức khỏe nào "tốt nhất" cho tất cả mọi người, mà chỉ có sản phẩm phù hợp với nhu cầu và khả năng tài chính. Tuy nhiên, điều quan trọng là bạn cần cân nhắc có nên mua bảo hiểm sức khỏe sớm để có “lá chắn” nếu không may gặp rủi ro như bệnh hiểm nghèo.

Để đánh giá một sản phẩm BHSK có tốt hay không, bạn nên dựa vào các tiêu chí sau:

Uy tín của công ty bảo hiểm: Lựa chọn các công ty lớn, có kinh nghiệm, dịch vụ khách hàng tốt và quy trình bồi thường minh bạch

Gói quyền lợi phù hợp: Sản phẩm tốt phải cung cấp các quyền lợi mà bạn cần (ngoại trú, nha khoa, thai sản...) với hạn mức chi trả hợp lý

Mạng lưới bảo lãnh viện phí: Sản phẩm tốt có mạng lưới bệnh viện rộng khắp, giúp bạn dễ dàng sử dụng dịch vụ bảo lãnh viện phí

Phí bảo hiểm hợp lý: Phí bảo hiểm phải nằm trong khả năng chi trả của bạn

7.3. Có được claim 2 bảo hiểm sức khỏe không?

Có thể được, nhưng tùy thuộc vào quy định của từng hợp đồng và công ty bảo hiểm.

Nguyên tắc bồi thường trong bảo hiểm sức khỏe là chi trả theo chi phí thực tế phát sinh. Việc bồi thường từ nhiều hợp đồng sẽ không được vượt quá tổng chi phí thực tế mà bạn đã bỏ ra.

7.4. Mua 2 bảo hiểm sức khỏe có được không?

Có, bạn hoàn toàn có thể mua 2 hoặc nhiều hợp đồng bảo hiểm sức khỏe để tăng hạn mức bảo vệ. Tuy nhiên, việc mua nhiều hợp đồng cũng đồng nghĩa với việc bạn phải đóng nhiều phí hơn. Bạn nên cân nhắc kỹ lưỡng để đảm bảo phí bảo hiểm không vượt quá nhu cầu và khả năng thực tế.

Ngoài ra, khi mua nhiều hợp đồng bảo hiểm hoặc hợp tác với nhiều đối tác, bạn cũng nên tìm hiểu về đồng bảo hiểm. Đồng bảo hiểm là gì mà các doanh nghiệp lớn tin dùng? Đây là cơ chế chia sẻ rủi ro giữa nhiều công ty bảo hiểm, giúp bảo vệ tài sản ưu việt và đảm bảo quyền lợi cho người tham gia. Việc hiểu rõ cách thức hoạt động của hình thức này sẽ giúp bạn đưa ra quyết định phù hợp khi tham gia nhiều hợp đồng bảo hiểm.

7.5. Mua bảo hiểm sức khỏe bao nhiêu tiền?

Bảo hiểm sức khỏe có phí khởi điểm từ 1 triệu VND/năm và sẽ thay đổi dựa theo nhiều yếu tố như:

Gói quyền lợi: Gói càng nhiều quyền lợi (ngoại trú, nha khoa, thai sản) và hạn mức chi trả càng cao thì phí càng cao

Độ tuổi: Người trẻ tuổi, khỏe mạnh có mức phí thấp hơn nhiều so với người lớn tuổi

Công ty bảo hiểm: Mỗi công ty có cách tính phí riêng

Bạn nên liên hệ trực tiếp với các công ty bảo hiểm hoặc ngân hàng (có kinh doanh bảo hiểm) để được tư vấn và nhận báo giá chính xác nhất.

Việc nắm rõ bảo hiểm sức khỏe là gì cùng các kinh nghiệm mua bảo hiểm sức khỏe sẽ giúp bạn đưa ra quyết định sáng suốt trước khi mua bảo hiểm để bảo vệ sức khỏe bản thân và gia đình. Hãy tham gia bảo hiểm sức khỏe sớm để chủ động lên kế hoạch cho cuộc sống và an tâm đối diện rủi ro y tế trong tương lai!

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây:

Hệ thống chi nhánh/phòng giao dịch Techcombank trên toàn quốc

Trung tâm Dịch vụ khách hàng (hotline 24/7): 1800 588822 (trong nước) hoặc +84 24 39446699 (quốc tế)

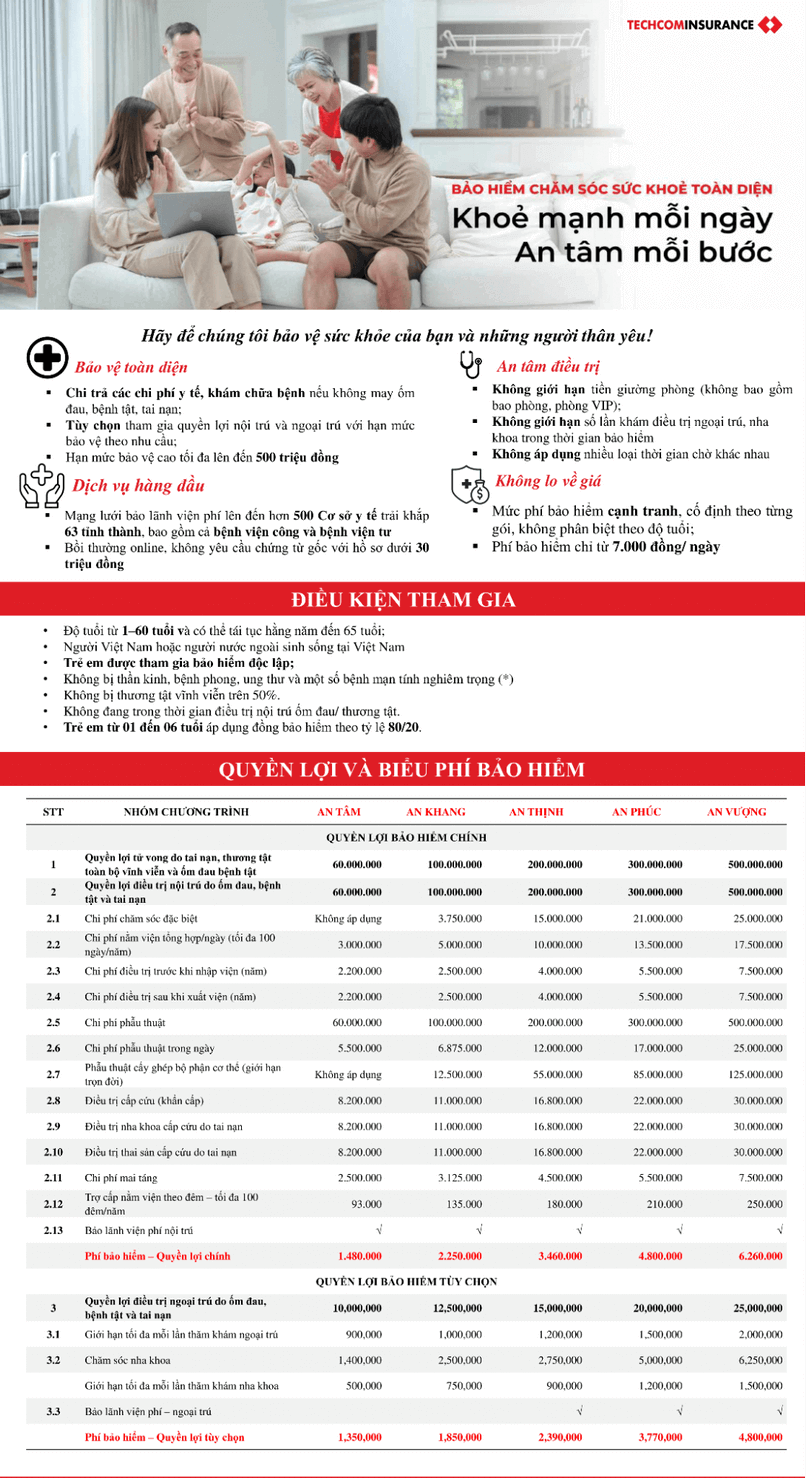

Quyền lợi bảo hiểm sức khỏe của sản phẩm Bảo hiểm chăm sóc sức khỏe toàn diện từ Techcom Insurance.

Quyền lợi bảo hiểm sức khỏe của sản phẩm Bảo hiểm chăm sóc sức khỏe toàn diện từ Techcom Insurance. Khách hàng cần nắm rõ thủ tục làm yêu cầu bồi thường trong bảo hiểm sức khỏe, đặc biệt với các trường hợp liên quan đến bệnh hiểm nghèo.

Khách hàng cần nắm rõ thủ tục làm yêu cầu bồi thường trong bảo hiểm sức khỏe, đặc biệt với các trường hợp liên quan đến bệnh hiểm nghèo. Hiểu rõ quyền lợi bảo hiểm sức khỏe gồm những gì, đặc biệt là các quyền lợi liên quan đến bệnh hiểm nghèo sẽ giúp bạn chọn được gói bảo hiểm phù hợp.

Hiểu rõ quyền lợi bảo hiểm sức khỏe gồm những gì, đặc biệt là các quyền lợi liên quan đến bệnh hiểm nghèo sẽ giúp bạn chọn được gói bảo hiểm phù hợp. Techcombank - Bảo vệ gia đình bạn.

Techcombank - Bảo vệ gia đình bạn. Liên hệ với chuyên gia của Techcombank để được tư vấn miễn phí.

Liên hệ với chuyên gia của Techcombank để được tư vấn miễn phí.