Đồng bảo hiểm là một khái niệm quan trọng trong các hợp đồng bảo hiểm, giúp xác định tỷ lệ chia sẻ rủi ro giữa người tham gia bảo hiểm và công ty bảo hiểm. Vậy đồng bảo hiểm là gì, có vai trò như thế nào và khác gì so với đồng chi trả bảo hiểm, bảo hiểm trùng và tái bảo hiểm? Cùng tìm hiểu chi tiết trong bài viết dưới đây.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. Đồng bảo hiểm là gì?

Theo khoản 29 Điều 4 Luật Kinh doanh bảo hiểm 2022: “Đồng bảo hiểm là trường hợp các doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài cùng thống nhất giao kết với bên mua bảo hiểm trên một hợp đồng bảo hiểm, trong đó các doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài nhận phí bảo hiểm và bồi thường, trả tiền bảo hiểm theo tỷ lệ đã thỏa thuận trong hợp đồng bảo hiểm.”

Như vậy, đồng bảo hiểm (Co-insurance) là hình thức các doanh nghiệp bảo hiểm cùng tham gia bảo vệ cho cùng một đối tượng và chia sẻ một rủi ro theo một tỷ lệ nhất định.

Đồng bảo hiểm thường được áp dụng trong trường hợp giá trị bảo hiểm quá lớn, vượt quá khả năng tài chính của một công ty bảo hiểm duy nhất như:

Bảo hiểm tài sản có giá trị lớn hơn 100 tỷ VND như máy bay, tàu thuỷ, du thuyền, tòa cao ốc, nhà máy sản xuất…

Bảo hiểm trách nhiệm dân sự có giá trị bồi thường cao như trách nhiệm sản phẩm của một tập đoàn lớn, trách nhiệm của một hãng hàng không đối với hành khách, trách nhiệm dân sự của một công trình xây dựng…

…

Đồng bảo hiểm là hình thức nhiều công ty cùng chia sẻ trách nhiệm bảo vệ một đối tượng.

2. Mục đích của đồng bảo hiểm là gì?

Mục đích của đồng bảo hiểm là:

Đối với công ty bảo hiểm:

Phân tán rủi ro: Giúp các công ty bảo hiểm chia sẻ rủi ro, giữ thăng bằng cán cân tài chính, tránh việc một công ty phải gánh chịu toàn bộ thiệt hại khi có sự cố lớn xảy ra

Tăng khả năng cạnh tranh: Cho phép các công ty bảo hiểm tham gia vào những hợp đồng có giá trị lớn và phức tạp ngay cả khi chưa đủ khả năng đáp ứng

Đối với người mua bảo hiểm:

Đảm bảo chi trả bồi thường: Vì có nhiều công ty cùng chịu trách nhiệm nên người tham gia sẽ được chi trả đầy đủ và kịp thời, ngay cả khi có thiệt hại rất lớn

Tiếp cận được các gói bảo hiểm lớn: Đồng bảo hiểm giúp khách hàng có thể mua được các hợp đồng bảo hiểm cho tài sản hoặc dự án có giá trị cao

Đồng bảo hiểm giúp phân tán rủi ro cho doanh nghiệp và đảm bảo chi trả kịp thời cho khách hàng.

Nếu bạn đang cân nhắc bảo vệ tài chính lâu dài, có nên mua bảo hiểm nhân thọ không? Câu trả lời là “Có” nếu bạn có đủ tài chính và sức khỏe. Bảo hiểm nhân thọ không chỉ bảo vệ bản thân và gia đình trước rủi ro mà còn kết hợp hiệu quả với các giải pháp như đồng bảo hiểm để tối ưu hóa quyền lợi và an tâm tài chính.

3. Hình thức đồng bảo hiểm giải quyết thế nào khi xảy ra sự kiện bảo hiểm?

Trong mô hình đồng bảo hiểm, có một công ty bảo hiểm sẽ đứng ra làm đại diện, gọi là công ty bảo hiểm đứng đầu. Công ty này sẽ ký kết hợp đồng với khách hàng và chịu trách nhiệm chính trong việc thu phí bảo hiểm, xử lý hồ sơ yêu cầu bồi thường.

Các công ty bảo hiểm còn lại được gọi là đồng bảo hiểm - cùng chia sẻ trách nhiệm bảo hiểm theo tỷ lệ đã thỏa thuận trước. Mỗi công ty sẽ nhận một phần phí bảo hiểm tương ứng với tỷ lệ rủi ro gánh chịu.

Khi có sự kiện bảo hiểm xảy ra, tất cả các công ty bảo hiểm tham gia đồng bảo hiểm sẽ cùng bồi thường cho người được bảo hiểm theo đúng tỷ lệ đã thỏa thuận ban đầu.

Ví dụ:

Công ty A muốn mua bảo hiểm cho một con tàu trị giá 100 tỷ VND tại công ty X.

Vì chưa đủ “sức khỏe tài chính” để bảo vệ con tàu này, công ty X có thể mời công ty bảo hiểm Y và Z cùng tham gia đồng bảo hiểm, trong đó:

Công ty bảo hiểm X (đứng đầu) chịu 50% trách nhiệm

Công ty bảo hiểm Y chịu 30% trách nhiệm

Công ty bảo hiểm Z chịu 20% trách nhiệm

Khi con tàu bị tai nạn và thiệt hại là 20 tỷ VND, 3 công ty sẽ cùng bồi thường cho công ty A như sau:

Công ty X bồi thường: 20 tỷ × 50% = 10 tỷ VND

Công ty Y bồi thường: 20 tỷ × 30% = 6 tỷ VND

Công ty Z bồi thường: 20 tỷ × 20% = 4 tỷ VND

Trong đồng bảo hiểm, công ty đứng đầu ký hợp đồng, các công ty khác cùng chia sẻ bồi thường theo tỷ lệ.

4. Đồng bảo hiểm khác gì với bảo hiểm trùng và tái bảo hiểm?

Đồng bảo hiểm, bảo hiểm trùng và tái bảo hiểm là ba khái niệm khác nhưng dễ gây nhầm lẫn vì có sự tham gia của nhiều bên. Dưới đây là bảng so sánh đồng bảo hiểm, bảo hiểm trùng và tái bảo hiểm:

Tiêu chí

Đồng bảo hiểm

Bảo hiểm trùng

Tái bảo hiểm

Khái niệm

Nhiều công ty bảo hiểm cùng tham gia bảo vệ cho một đối tượng theo nguyên tắc chia sẻ quyền lợi và trách nhiệm theo tỷ lệ đã thỏa thuận

Một người mua nhiều hợp đồng bảo hiểm độc lập cho cùng một đối tượng, với cùng điều kiện và sự kiện bảo hiểm

Một công ty bảo hiểm chuyển nhượng một phần rủi ro đã nhận cho một công ty bảo hiểm khác

Mối quan hệ pháp lý

Các công ty bảo hiểm có mối quan hệ rõ ràng trong một hợp đồng duy nhất

Khách hàng làm việc với công ty bảo hiểm đứng đầu

Các hợp đồng và các công ty bảo hiểm độc lập với nhau

Khách hàng làm việc với từng công ty

Khách hàng làm việc với công ty bảo hiểm gốc

Công ty bảo hiểm gốc làm việc với công ty nhận tái bảo hiểm

Đối tượng áp dụng

Bảo hiểm tài sản, trách nhiệm dân sự có giá trị cực lớn như tàu, máy bay, nhà máy…

Bảo hiểm tài sản, bảo hiểm nhân thọ

Áp dụng cho mọi loại hình bảo hiểm, cả nhân thọ và phi nhân thọ

Mục đích

Phân tán rủi ro để bảo vệ khả năng tài chính của các công ty và đảm bảo quyền lợi cho khách hàng

Gia tăng quyền lợi bảo hiểm cho người mua

Giảm thiểu rủi ro cho chính công ty bảo hiểm gốc

Số hợp đồng

1 hợp đồng duy nhất có tên nhiều công ty

2 hợp đồng trở lên

2 hợp đồng:

1 hợp đồng giữa người mua và công ty gốc

1 hợp đồng giữa công ty gốc và công ty tái bảo hiểm

Đơn vị trực tiếp bồi thường cho người được bảo hiểm

Công ty bảo hiểm đứng đầu

Các công ty bảo hiểm đang tham gia

Công ty bảo hiểm gốc

Đồng bảo hiểm khác với bảo hiểm trùng và tái bảo hiểm ở cơ chế hợp đồng và cách phân chia rủi ro.

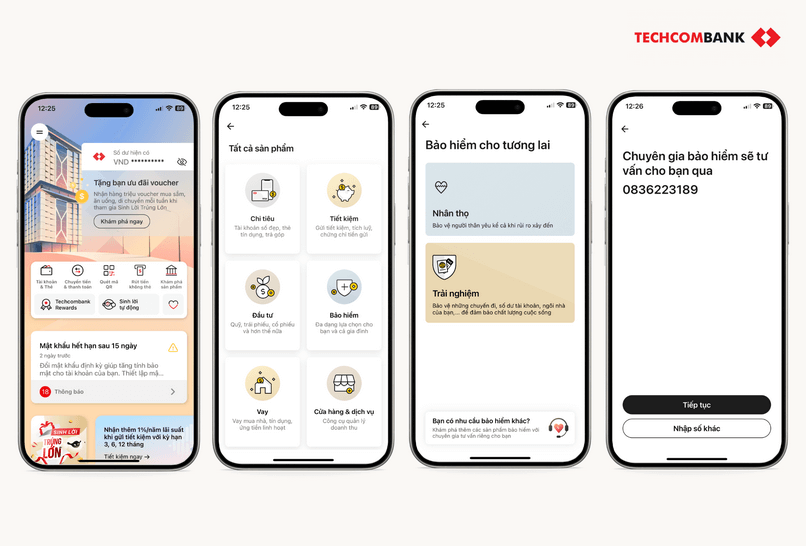

Khách hàng chưa có tài khoản Techcombank có thể truy cập website Techcombank, vào mục Bảo hiểm, chọn trang sản phẩm mong muốn, để lại thông tin trên mẫu đăng ký. Sau đó, chuyên gia bảo hiểm sẽ liên hệ và tư vấn 1:1, giải đáp các thắc mắc liên quan đến sản phẩm/dịch vụ.

Khách hàng đã có tài khoản Techcombank có thể truy cập Techcombank Mobile và thực hiện các bước sau:

Bước 1: Chọn Khám phá sản phẩm > Bảo hiểm

Bước 2:

Chọn Nhân thọ để khám phá giải pháp bảo vệ phù hợp

Hoặc chọn Trải nghiệm để khám phá các giải pháp bảo vệ cho chuyến đi, số dư tài khoản, ngôi nhà và xe ô tô

Hoặc chọn Bạn có nhu cầu bảo hiểm khác để khám phá thêm các sản phẩm bảo hiểm với chuyên gia tư vấn riêng

Bước 3: Chọn sản phẩm phù hợp, chọn tư vấn cho tôi, và để lại số điện thoại, sau đó chuyên gia sẽ liên hệ và tư vấn 1 - 1

Khách hàng có thể tìm hiểu trước thông tin sản phẩm qua ngân hàng số và để lại thông tin để chuyên gia bảo hiểm chủ động tư vấn.

Bên cạnh đó, nếu bạn quan tâm đến việc bảo vệ sức khỏe cho cả gia đình, Techcombank cũng cung cấp bảo hiểm sức khỏe gia đình, giúp chi trả chi phí y tế, khám chữa bệnh và bảo vệ toàn diện cho các thành viên trong gia đình. Đây là giải pháp tối ưu để yên tâm chăm sóc sức khỏe và phòng ngừa rủi ro bất ngờ.

Đồng bảo hiểm là giải pháp hiệu quả để chia sẻ rủi ro và bảo vệ tài chính khi tham gia các hợp đồng bảo hiểm lớn. Hiểu rõ về đồng bảo hiểm giúp bạn lựa chọn sản phẩm phù hợp và tối ưu hóa quyền lợi. Nếu bạn có bất kỳ thắc mắc nào, đừng ngần ngại liên hệ chuyên gia bảo hiểm của Techcombank để được tư vấn chi tiết.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ websitehttps://techcombank.com/ hoặc liên hệ các phương thức dưới đây:

Hệ thống chi nhánh/phòng giao dịch Techcombank trên toàn quốc

Đồng bảo hiểm là hình thức nhiều công ty cùng chia sẻ trách nhiệm bảo vệ một đối tượng.

Đồng bảo hiểm là hình thức nhiều công ty cùng chia sẻ trách nhiệm bảo vệ một đối tượng. Đồng bảo hiểm giúp phân tán rủi ro cho doanh nghiệp và đảm bảo chi trả kịp thời cho khách hàng.

Đồng bảo hiểm giúp phân tán rủi ro cho doanh nghiệp và đảm bảo chi trả kịp thời cho khách hàng. Trong đồng bảo hiểm, công ty đứng đầu ký hợp đồng, các công ty khác cùng chia sẻ bồi thường theo tỷ lệ.

Trong đồng bảo hiểm, công ty đứng đầu ký hợp đồng, các công ty khác cùng chia sẻ bồi thường theo tỷ lệ. Đồng bảo hiểm khác với bảo hiểm trùng và tái bảo hiểm ở cơ chế hợp đồng và cách phân chia rủi ro.

Đồng bảo hiểm khác với bảo hiểm trùng và tái bảo hiểm ở cơ chế hợp đồng và cách phân chia rủi ro. Khách hàng có thể tìm hiểu trước thông tin sản phẩm qua ngân hàng số và để lại thông tin để chuyên gia bảo hiểm chủ động tư vấn.

Khách hàng có thể tìm hiểu trước thông tin sản phẩm qua ngân hàng số và để lại thông tin để chuyên gia bảo hiểm chủ động tư vấn.