Sinh Lời Tự Động

Toàn bộ tiền trong tài khoản tự sinh lời theo ngày tới 5.5%/năm, đảm bảo chi tiêu 24/7, hoàn toàn tự động, miễn phí

Quỹ trái phiếu Techcom (TCBF)

Quỹ cổ phiếu Techcom Top 30 (TCEF)

Quỹ đầu tư Cổ phiếu Ngân hàng và tài chính Techcom (TCFIN)

Quỹ đầu tư Cổ phiếu Doanh nghiệp vừa và nhỏ Techcom (TCSME)

Quỹ đầu tư Cổ phiếu Bất động sản Techcom (TCRES)

Quỹ đầu tư Cân bằng Linh hoạt Techcom (TCFF)

Song An

Bảo hiểm giúp bù đắp các chi phí mà BHYT không chi trả, giảm nỗi lo gánh nặng tài chínhGlobal Prime

Bảo hiểm sức khỏe cao cấp với quyền lợi bảo vệ sức khỏe tới 125 tỷ VND, tận hưởng dịch vụ y tế cao cấp trên toàn thế giớiAn tâm đồng hành

Bảo vệ bạn và gia đình trước rủi ro về sức khỏe, hỗ trợ tài chính khi mất giảm thu nhậpBảo hiểm chăm sóc sức khỏe toàn diện

Bảo hiểm sức khỏe toàn diện giúp bạn an tâm về sức khỏe mà không lo gánh nặng tài chínhTechcom Life Max Chủ Động

Lá chắn toàn diện, linh hoạt vì tương lai vững chắcTechcom Life Max Vững Vàng

Giải pháp bảo hiểm toàn diện với kế hoạch bảo vệ dài hạnKhỏe trọn vẹn vượt trội

Bảo vệ vượt trội giúp bạn an tâm và chủ động tạo dựng kế hoạch cho tương laiKhỏe bình an vượt trội

Bảo vệ bạn vững vàng trước những rủi ro lớn để xây dựng nền tảng tài chính chắc chắnVững tương lai vượt trội

Bảo vệ bạn vững vàng trước những rủi ro lớn và linh hoạt tích lũy tài chính an toàn

eKYC là gì? Các xác thực eKYC như thế nào? Cùng tìm hiểu chi tiết về khái niệm, tầm quan trọng và quy trình thực hiện eKYC trong bài viết dưới đây!

eKYC là hình thức định danh điện tử nhằm xác định danh tính khách hàng thông qua các hình thức như: sử dụng Username (tên đăng nhập) và mật khẩu, dấu vân tay/Face ID và mã xác thực OTP. Để hiểu rõ hơn về xác thực eKYC là gì, ưu nhược điểm của eKYC và ứng dụng trong ngành ngân hàng, hãy theo dõi bài viết dưới đây.

| Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank. |

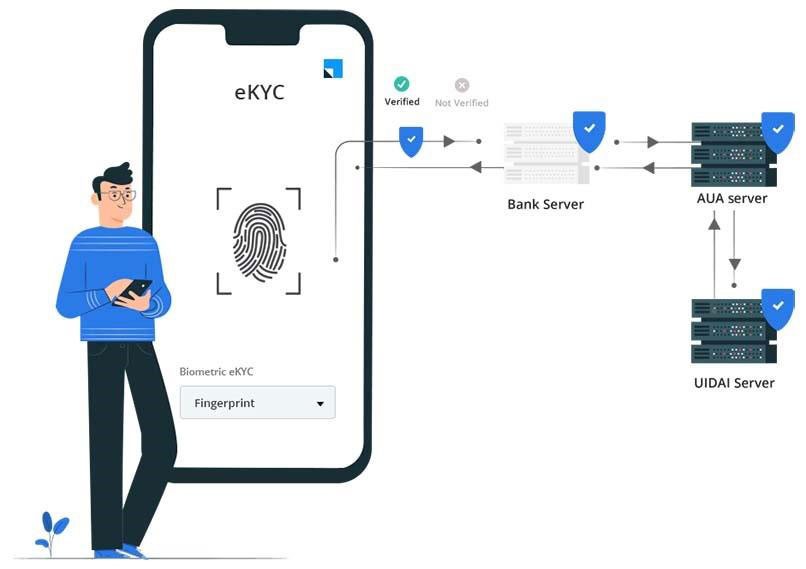

eKYC (Electronic Know Your Customer) là giải pháp xác minh danh tính của khách hàng online thông qua công nghệ điện tử và trí tuệ nhân tạo. Với eKYC, hệ thống ngân hàng sẽ thu thập và phân tích:

Hiện nay, trong quy trình đăng ký tài khoản ngân hàng trực tuyến, các ngân hàng đều yêu cầu khách hàng cung cấp dữ liệu eKYC trước khi phê duyệt mở tài khoản.

eKYC phát triển dựa trên AI giúp đơn giản hóa các thủ tục, giấy tờ truyền thống.

Trong lĩnh vực ngân hàng, eKYC được áp dụng chủ yếu trong việc xác minh danh tính khi mở tài khoản online, từ đó, có thể thực hiện các giao dịch khác như: Chuyển tiền, mở sổ tiết kiệm online, thanh toán hóa đơn online... Tuy nhiên, đối với các giao dịch đặc thù khác chẳng hạn như đăng ký các khoản vay thì bạn vẫn cần ra quầy giao dịch để thực hiện KYC.

Để triển khai giải pháp eKYC hiệu quả, các ngân hàng đã áp dụng nhiều công nghệ hiện đại và tiên tiến, bao gồm:

Với sự kết hợp của 6 công nghệ tiên tiến, xác thực eKYC đã giúp quy trình giao dịch ngân hàng trở nên tiện lợi, an toàn và hiệu quả hơn. Đồng thời hỗ trợ người dùng thích ứng nhanh chóng với những thay đổi số hóa trong mọi lĩnh vực, đặc biệt là ngân hàng.

Với các công nghệ cấu tạo và hình thức bảo mật tiến tiến, hiện đại, eKYC sở hữu nhiều ưu điểm mang lại lợi ích thiết thực cho người dùng.

eKYC đang là xu hướng mới trong thời kỳ chuyển đổi số.

eKYC đang là xu hướng mới trong thời kỳ chuyển đổi số.

Bên cạnh những ưu điểm có được, hình thức eKYC cũng tồn tại một số hạn chế mà người dùng cần lưu ý như:

Khi thông tin cá nhân (như tên tài khoản, mật khẩu, số điện thoại, số CMND/CCCD...) bị rò rỉ hoặc đánh cắp do bạn vô tình truy cập vào các trang web đen, đường link chứa mã độc, kẻ gian có thể sử dụng các thông tin này để đăng nhập vào tài khoản Internet Banking của bạn và thực hiện giao dịch trái pháp luật.

Để giảm thiểu được rủi ro này, các ngân hàng cũng đã áp dụng nhiều phương pháp như: Xác thực đa tầng bao gồm mật khẩu, mã OTP, dấu vân tay hay nhận dạng bằng khuôn mặt. Bên cạnh đó, ngân hàng cũng tích cực triển khai giám sát và phát hiện gian lận bằng công nghệ cao để đưa ra các biện pháp ngăn chặn kịp thời.

Để nắm rõ hơn về các nguy cơ, khách hàng nên tham khảo rủi ro khi vay thế chấp ngân hàng để có biện pháp quản lý tài chính an toàn.

Để thực hiện quy trình eKYC trực tuyến, người dùng cần phải có kết nối internet ổn định và nhanh chóng. Nếu kết nối internet bị gián đoạn hoặc tín hiệu internet yếu, quy trình eKYC có thể gặp khó khăn trong việc truy cập, tải dữ liệu cần thiết để xác định danh tính người dùng.

Hiểu được điều này, ngân hàng luôn tạo điều kiện tốt nhất cho người dùng, nếu kết nối internet gặp sự cố, ngân hàng có thể cung cấp tùy chọn khác thay thế như xác thực tại chi nhánh.

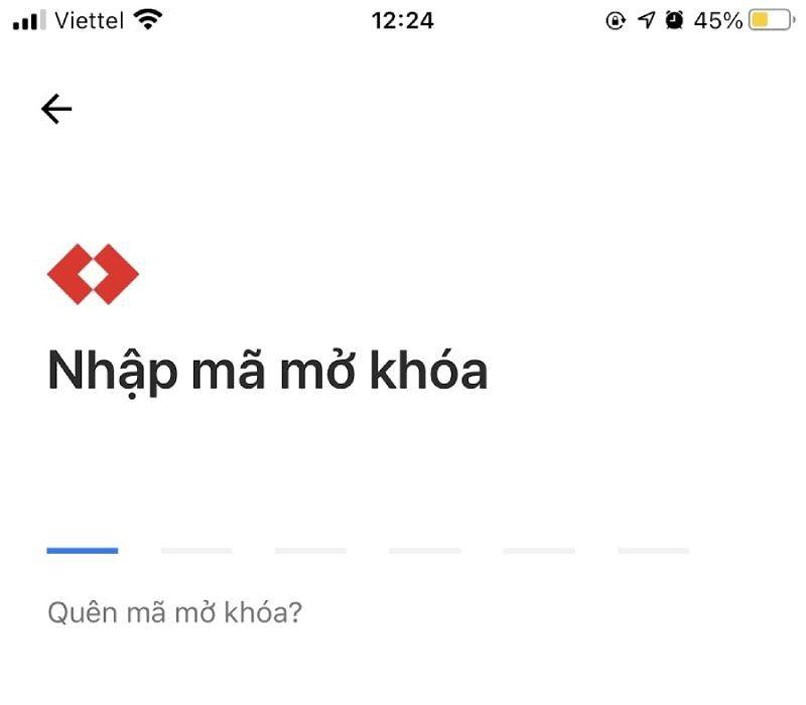

Trong ngân hàng, eKYC bao gồm 3 hình thức bảo mật là: Sử dụng Username (tên đăng nhập) và mật khẩu, sử dụng dấu vân tay/Face ID và mã xác thực OTP. Các hình thức này đều nhằm đảm bảo tính an toàn, chính xác trong quy trình định danh điện tử hay thực hiện các giao dịch.

Tên đăng nhập tài khoản ngân hàng thường sẽ là số điện thoại hoặc một tên đăng nhập bất kỳ do bạn tự chọn, còn mật khẩu sẽ là 1 dãy số và ký tự của riêng bạn. Hình thức này sẽ được sử dụng khi bạn đăng nhập vào tài khoản Internet Banking hoặc khi thực hiện giao dịch thanh toán.

Để đảm bảo tài khoản được bảo mật tốt nhất, bạn nên chú ý đặt mật khẩu mạnh, khó đoán và thay đổi định kỳ 6 tháng/lần. Mật khẩu nên bao gồm ít nhất 8 ký tự, sử dụng chữ hoa và chữ thường, số và các ký hiệu đặc biệt, tránh sử dụng các mật khẩu ngắn, dễ đoán như: Số điện thoại, ngày tháng năm sinh...

Bảo mật tài khoản bằng mật khẩu thông thường.

Bảo mật tài khoản bằng mật khẩu thông thường.

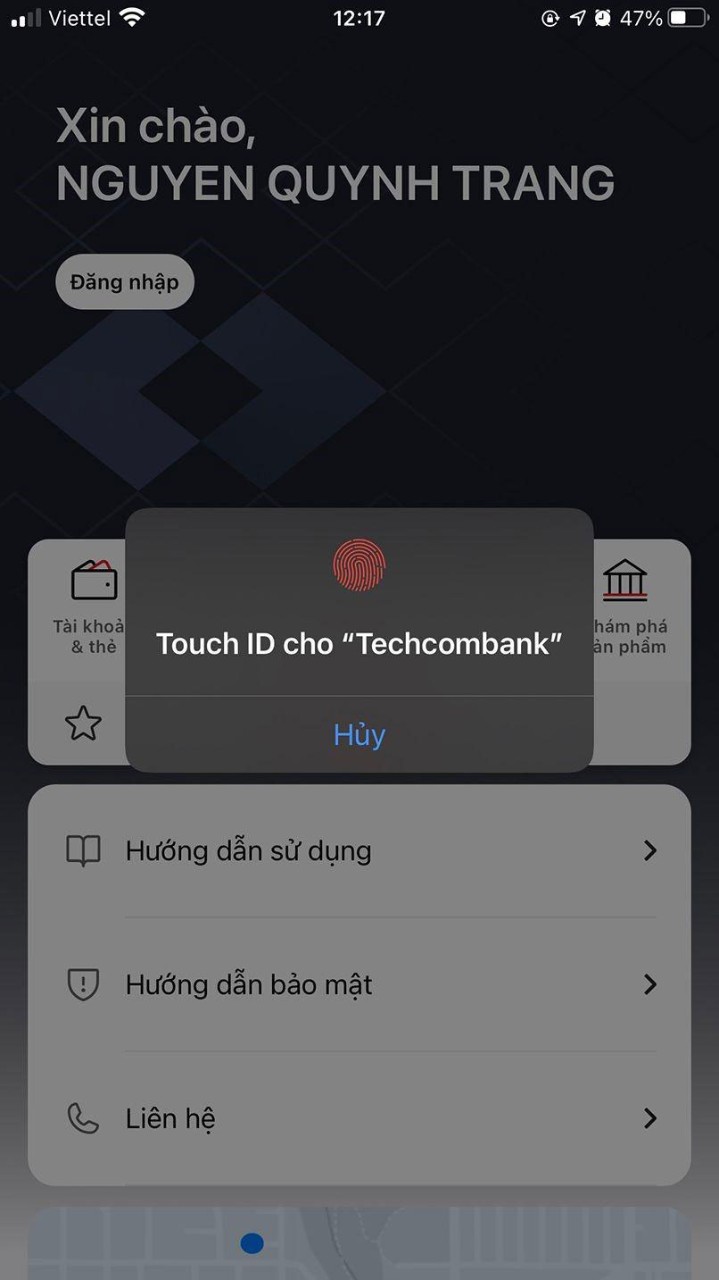

Trong ngân hàng, hình thức sử dụng dấu vân tay hoặc Face ID được ứng dụng nhiều trong quá trình đăng nhập, thực hiện giao dịch, xác nhận giao dịch... Ngay từ đầu khi thiết lập, bạn hãy cài đặt cách thức bảo mật này để đảm bảo tính chính xác trong quá trình xác minh danh tính người dùng và tiết kiệm thời gian hiệu quả.

Đăng nhập nhanh chóng khi sử dụng xác thực vân tay.

Đây là cách xác minh hiện đại và tiên tiến, bao gồm một dãy số, gồm 4 hoặc 6 chữ số, được tạo ra một lần duy nhất và chỉ dùng cho một giao dịch cụ thể. Khi người dùng sử dụng dùng mã OTP để thực hiện giao dịch, hệ thống sẽ tự động tạo mã và gửi nó đến người dùng thông qua tin nhắn điện thoại.

Sau đó, người dùng chỉ cần nhập mã OTP này vào hệ thống để hoàn thành quy trình xác minh danh tính và tiếp tục giao dịch. Mã OTP có hiệu lực ngắn hạn, chỉ từ 30 giây đến 1 phút. Khi thời gian hạn của mã OTP hết đi, mã sẽ tự động hủy bỏ và không thể xác minh danh tính cũng như thực hiện giao dịch của người dùng. Điều này giúp đảm bảo tính bảo mật cao hơn, chính xác và an toàn.

Sử dụng mã xác thực OTP giúp tăng tính bảo mật với cơ chế sử dụng một lần trong khoảng thời gian ngắn.

Quy trình eKYC thực hiện rất đơn giản, bạn chỉ cần cài đặt ứng dụng Mobile Banking và thực hiện 1 trong 2 cách dưới đây:

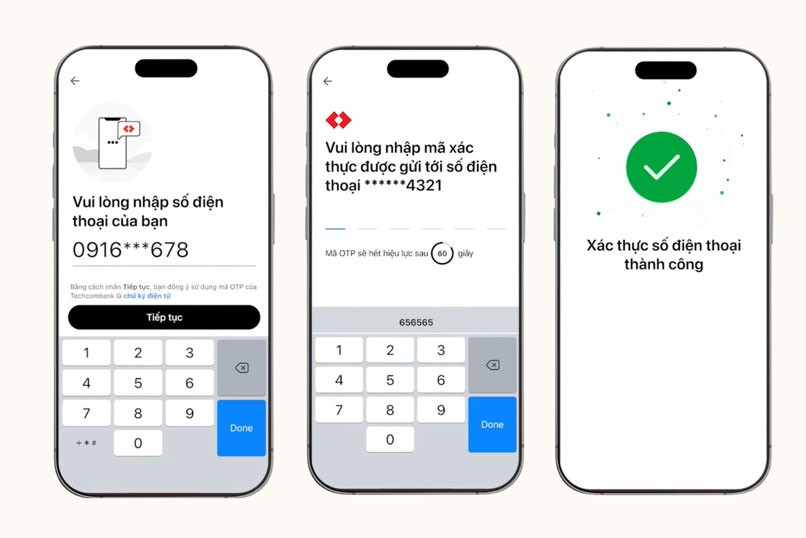

Bước 1: Xác thực số điện thoại

Tại bước này, bạn sẽ cần nhập số điện thoại và điền mã OTP được gửi về điện thoại qua tin nhắn SMS.

Cung cấp thông tin cần thiết theo yêu cầu để tiến hành xác minh.

Bước 2: Liên kết với ứng dụng VNeID

Xác thực danh tính qua VNeID hỗ trợ điện thoại có NFC và không có NFC. Bạn chỉ cần thực hiện lần lượt các thao tác sau:

Cần xác thực CCCD trước khi xác thực khuôn mặt và liên kết VNeID.

Sau khi xác thực khuôn mặt, hệ thống sẵn sàng liên kết với VNeID.

Người dùng đăng nhập VNeID để xác nhận chia sẻ thông tin.

Bước 3: Xác minh kết quả

Hệ thống sẽ trả về kết quả xác minh. Các công nghệ đã được sử dụng trong các bước trước đó sẽ đánh giá tính chính xác và hoàn thành quá trình eKYC.

Nếu xác minh thành công, bạn sẽ được chấp nhận sử dụng dịch vụ. Trong trường hợp xác minh thất bại, bạn có thể được yêu cầu thực hiện lại các bước để đảm bảo tính chính xác và bảo mật.

Sau khi hoàn tất quá xác minh, khách hàng có thể sử dụng các dịch vụ, tính năng có trên ứng dụng ngân hàng số.

Bước 1: Xác thực số điện thoại

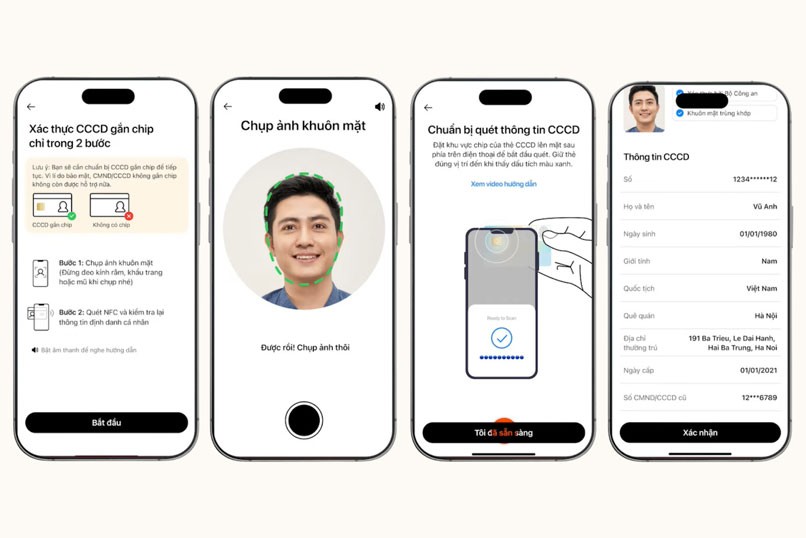

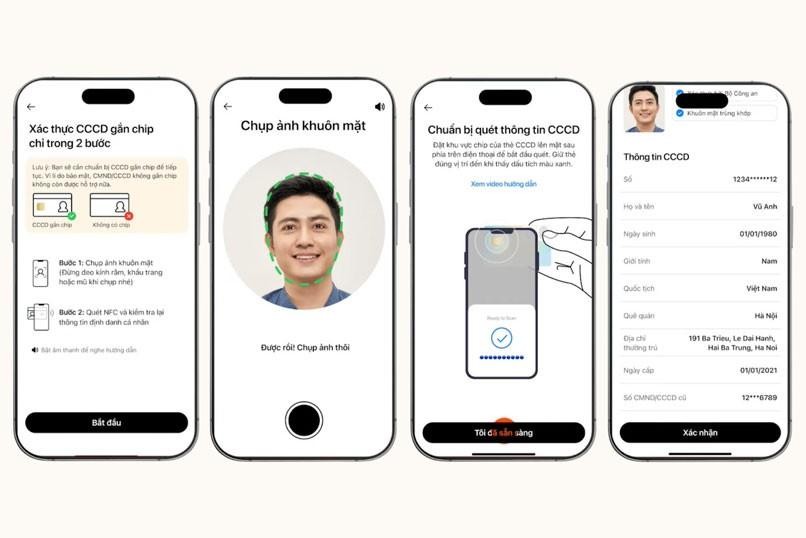

Bước 2: Xác thực CCCD gắn chip

Bạn chuẩn bị sẵn CCCD gắn chip để tiếp tục mở tài khoản ngân hàng bằng phương thức điện tử. Vì lý do bảo mật, CMND/CCCD không gắn chip không còn được hỗ trợ.

Tại bước này, bạn cần thực hiện lần lượt 2 thao tác dưới đây:

Bạn cần chuẩn bị CCCD gắn chip khi mở tài khoản ngân hàng online và bật tính năng quét NFC trên thiết bị di động.

Bước 3: Xác minh kết quả

Techcombank là một trong những ngân hàng tiên phong ứng dụng giải pháp xác thực eKYC để hỗ trợ khách hàng mở tài khoản ngân hàng cũng như mở thẻ tín dụng nhanh chóng và tiện lợi. Khách hàng chỉ mất vài phút đăng ký, xác thực và định danh 100% online, không cần tới chi nhánh để hoàn thiện thêm bất kỳ thủ tục nào khác.

Ngoài ra, Techcombank cũng hỗ trợ mở tài khoản ngân hàng miễn phí giúp khách hàng trải nghiệm các dịch vụ ngân hàng số mà không phát sinh chi phí ban đầu.

Khách hàng cần lưu ý một số trường hợp vẫn phải ra phòng giao dịch để nhân viên ngân hàng hỗ trợ mở tài khoản eKYC:

Với các khách hàng đã có tài khoản ngân hàng tại Techcombank sẽ cần bổ sung thông tin định danh eKYC và thông tin sinh trắc học với thẻ căn cước và căn cước công dân gắn chip. Theo quy định của Ngân hàng nhà nước, từ 01/07/2024, các giao dịch chuyển tiền trực tuyến hoặc nạp tiền vào ví điện tử có giá trị từ 10 triệu VND/lần hoặc từ 20 triệu VND/ngày, thanh toán hóa đơn từ 100 triệu VND phải được xác thực bằng sinh trắc học (khuôn mặt, vân tay) khớp với dữ liệu trên thẻ căn cước công dân (CCCD) gắn chip.

Các công nghệ xác thực bằng sinh trắc học hay xác thực đa kênh được Techcombank thiết lập nhằm tạo nên lớp bảo mật chắc chắn, đảm bảo giao dịch an toàn và thuận lợi cho khách hàng khi sử dụng Techcombank Mobile.

Giải pháp eKYC ứng dụng trong ngân hàng Techcombank giúp đảm bảo an toàn và tăng trải nghiệm cho người dùng.

Như vậy, bài viết đã giải đáp được thắc mắc eKYC là gì, đồng thời cung cấp các thông tin hữu ích nhất liên quan đến eKYC. Để sử dụng eKYC an toàn, người dùng nên lựa chọn các ngân hàng uy tín, bảo mật thông tin cá nhân bằng cách sử dụng mật khẩu mạnh, không cung cấp hoặc để lộ cho bất cứ ai và sử dụng các ứng dụng chính thống của ngân hàng. Điều này sẽ giúp người dùng tận hưởng được những tiện ích hiện đại mà eKYC đem lại.

Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website https://techcombank.com/ hoặc liên hệ các phương thức dưới đây: