Bạn có thể tránh được các rủi ro khi vay thế chấp ngân hàng khi nắm rõ khoản phí, cách tính lãi, người đứng tên cho khoản vay, quyền sở hữu tài sản bảo đảm.

Những lưu ý được đề cập trong bài viết dưới đây sẽ giúp các cá nhân đang có ý định vay thế chấp chủ động trong việc thanh toán khoản vay, đảm bảo an toàn về tài sản bảo đảm, nhận đúng quyền lợi và thực hiện nghĩa vụ với ngân hàng. Tìm hiểu ngay 4 lưu ý khi vay thế chấp để việc vay vốn ngân hàng diễn ra thuận lợi như ý.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. Tìm hiểu kỹ về các khoản chi phí phát sinh

Khi vay vốn thế chấp ngân hàng, khách hàng có thể sẽ trả thêm các khoản phí như công chứng, phí định giá tài sản bảo đảm, phí đăng ký giao dịch đảm bảo… Bên cạnh đó, nhiều ngân hàng có quy định về phí trả trước hạn đối với khách hàng có nhu cầu tất toán trước thời hạn; hay các chi phí liên quan đến nợ quá hạn.

Vì vậy, khách hàng nên tìm hiểu kỹ lưỡng về các khoản chi phí khác bên cạnh các điều kiện vay hay mức lãi suất. Điều này sẽ giúp khách hàng có cái nhìn tổng quan về tổng số tiền cần trả trong quá trình vay thế chấp ngoài tổng tiền gốc và lãi.

Đồng thời, việc tìm hiểu kỹ lưỡng về tất cả các khía cạnh liên quan tới khoản vay sẽ giúp khách hàng tránh rơi vào thế bị động khi trả nợ tiền gốc và lãi định kỳ cho ngân hàng.

Giải pháp:

Người vay nên lựa chọn ngân hàng uy tín với các thông tin rõ ràng trên website và được giải đáp chi tiết từ các chuyên viên tư vấn thông qua gọi hotline hay trực tiếp tại chi nhánh.

Khách hàng nên đọc kỹ các điều kiện và điều khoản trong các hợp đồng ký kết để không bị bất ngờ khi nhận thông báo về các khoản phát sinh do không đảm bảo đúng cam kết với ngân hàng.

Hiện nay, nhiều ngân hàng đã ứng dụng công nghệ định danh điện tử để đơn giản hóa quy trình, nếu chưa rõ về công nghệ này, bạn có thể tìm hiểu thêm vềekyc là gì để nắm được cách thức xác thực danh tính an toàn và nhanh chóng.

Khách hàng nên liên hệ tới các chuyên viên tư vấn để được cung cấp thông tin chi tiết liên quan tới các giải pháp vay thế chấp.

Bảo hiểm cho khoản vay thế chấp là một khoản phí không bắt buộc. Tuy nhiên, đây là một khoản phí bạn nên cân nhắc đầu tư để bảo vệ bản thân và gia đình trước những rủi ro bất ngờ.

2. Hiểu rõ về cách tính lãi suất ngân hàng khi vay thế chấp

Hiện nay, có nhiều cách tính lãi vay ngân hàng (theo dư nợ giảm dần, theo phương thức niên kim) và các loại lãi suất (cố định, thả nổi và hỗn hợp). Việc hiểu rõ về loại lãi suất được áp dụng trong sản phẩm vay thế chấp và cách tính lãi của ngân hàng giúp khách hàng chủ động kiểm soát cho khoản vay của mình.

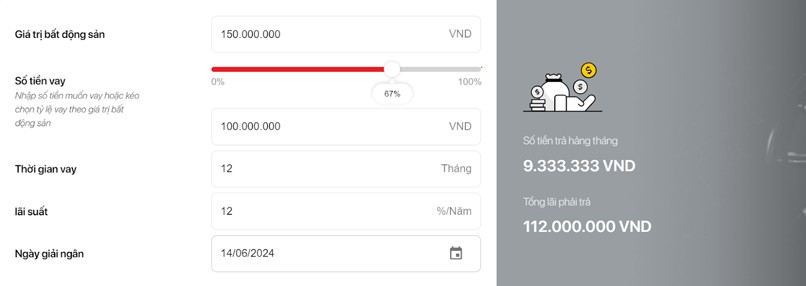

Ví dụ: Ông Nguyễn Văn A vay thế chấp 100,000,000 VND trong 1 năm (12 tháng) với mức lãi suất 12%/năm.

Tổng nợ gốc

100,000,000

Gốc trả hàng kỳ

8,333,333

Thời gian vay

12 tháng

Lãi suất

12%/năm

Tổng gốc + lãi tại ngày đáo hạn

106,779,452

Từ ngày

Đến ngày

Số ngày

Tổng tiền gốc

Lãi suất (%/năm)

Số tiền lãi trong hạn

Nợ gốc + lãi

(1)

(2)

(3)= (2)-(1)

(4)

(5)

(6)= (3)x(4)x(5) /100/365)

5/3/2024

5/4/2024

31

100,000,000

12

1,019,178

9,352,511

5/4/2024

6/5/2024

31

91,666,667

12

934,247

9,267,580

6/5/2024

5/6/2024

30

83,333,333

12

821,918

9,155,251

5/6/2024

5/7/2024

30

75,000,000

12

739,726

9,073,059

5/7/2024

5/8/2024

31

66,666,667

12

679,452

9,012,785

5/8/2024

5/9/2024

31

58,333,333

12

594,521

8,927,854

5/9/2024

5/10/2024

30

50,000,000

12

493,151

8,826,484

5/10/2024

5/11/2024

31

41,666,667

13

460,046

8,793,379

5/11/2024

5/12/2024

30

33,333,333

14

383,562

8,716,895

5/12/2024

5/1/2025

31

25,000,000

15

318,493

8,651,826

5/1/2025

5/2/2025

31

16,666,667

16

226,484

8,559,817

5/2/2025

5/3/2025

28

8,333,333

17

108,676

8,442,009

106,779,452

Trường hợp ông A trả nợ theo phương thức niên kim sẽ cần trả với mức tổng là 112,000,000 VND và định kỳ hàng tháng sẽ ở mức cố định là 9,333,333 VND. (**)

Nếu anh A nhầm lẫn giữa 2 cách tính thì sẽ bị động trong việc sắp xếp tài chính để trả hàng tháng cho ngân hàng. Trong trường hợp ông A không thanh toán đúng kỳ hạn thì có thể trả thêm phí phạt trả nợ quá hạn và ảnh hưởng đến lịch sử tín dụng do vi phạm nghĩa vụ thanh toán.

>>> Tìm hiểu thêm về cách tính lãi suất thẻ tín dụng techcombank để khách hàng có thể đưa ra phương án quản lý các khoản nợ hiệu quả.

(*) (**) Hai ví dụ trên chỉ mang tính minh họa.

Tìm hiểu kỹ về lãi suất là một lưu ý cần thiết với khách hàng lựa chọn giải pháp vay thế chấp có chính sách lãi suất thả nổi. Bởi vì, khi lãi suất thị trường biến động/tăng lên, khách hàng có thể phải chi trả với mức lãi suất cao hơn và số tiền lãi cần trả cũng sẽ tăng lên.

Giải pháp:

Khách hàng nên liên hệ ngân hàng để được tư vấn và hướng dẫn cách tính chi tiết, hoặc sử dụng những công cụ tính toán của ngân hàng.

Hãy để công cụ hỗ trợ thông minh của ngân hàng giúp bạn tiết kiệm thời gian tính toán.

3. Không nên nhờ người khác đứng tên trên giấy chứng nhận quyền sử dụng đất

Vay thế chấp sổ hồng là một trong những hình thức phổ biến khi vay vốn. Hiện nay có nhiều khách hàng thực hiện chuyển quyền sử dụng đất (hoặc/và) quyền sở hữu nhà ở và tài sản gắn liền trên đất của mình (chủ thể A) cho người khác (chủ thể B). Mục đích là để chủ thể B đứng tên trên hợp đồng vay vốn với ngân hàng.

Hình thức này tiềm ẩn rủi ro mất quyền sở hữu và sử dụng hợp pháp bất động sản của chủ thể A trong trường hợp chủ thể B không có thiện chí chuyển giao lại tài sản.

Thêm nữa, mối quan hệ giao dịch này không được Pháp luật điều chỉnh và bảo vệ. Do đó, chủ thể A có thể đứng trước nguy cơ mất quyền sở hữu tài sản sau khi hoàn thành việc tất toán khoản vay cho ngân hàng và giải chấp tài sản.

Giải pháp:

Khách hàng không nên nhờ người khác đứng tên trên giấy chứng nhận quyền sử dụng đất của mình. Thay vào đó, khách hàng nên tìm giải pháp vay phù hợp với điều kiện của bản thân để tránh gặp các rủi ro không mong muốn.

4. Nên thận trọng khi bảo lãnh cho người khác vay ngân hàng

Đối với các cá nhân đang có ý định bảo lãnh (chủ thể A) cho người khác (chủ thể B) vay ngân hàng. Hình thức bảo lãnh phổ biến hiện này đó là chủ thể A đưa sổ đỏ cho chủ thể B đi vay thế chấp hoặc đứng tên trên hợp đồng tín dụng với ngân hàng.

Chủ thể A có thể đối mặt với rủi ro mất tài sản bảo đảm hoặc phải trả nợ cho chủ thể B trong trường hợp họ không có khả năng trả nợ.

Ví dụ: Ông A cho ông B mượn sổ đỏ để vay vốn. Hàng tháng ông B sẽ đưa tiền cho ông A đứng ra trả nợ cho ngân hàng. Trong trường hợp ông B không có khả năng trả nợ hoặc qua đời, nhưng người thân của ông B không trả nợ thay, thì ông A phải đứng ra trả khoản nợ của ông B. Nếu ông A không hoàn trả đúng khoản vay theo quy định trên hợp đồng vay, ông A sẽ bị mất sổ đỏ và rơi vào lịch sử tín dụng xấu.

Giải pháp:

Người đứng ra bảo lãnh cho người khác vay ngân hàng chỉ nên giúp đỡ cho những người thật sự tin tưởng.

Chúng tôi hy vọng rằng, mọi khách hàng đều có cơ hội tiếp cận với các khoản vay phù hợp, sử dụng tối ưu nguồn vốn và hạn chế tối đa các rủi ro vay thế chấp không trả được cho ngân hàng. Ngoài việc vay vốn, khách hàng cũng nên cân nhắc tích lũy tài chính thông qua các sản phẩm tiết kiệm an toàn nhưchứng chỉ tiền gửi techcombank để có nguồn dự phòng khi cần thiết.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website https://techcombank.com/ hoặc liên hệ các phương thức dưới đây:

Hệ thống chi nhánh/phòng giao dịch Techcombank trên toàn quốc