Có nên mua bảo hiểm nhân thọ không? Lợi ích bảo hiểm nhân thọ

Lợi ích bảo hiểm nhân thọ là gì và có nên mua bảo hiểm nhân thọ không? Cùng tìm hiểu về lợi ích, kinh nghiệm tham gia bảo hiểm nhân thọ và cách chọn gói bảo hiểm phù hợp.

Bảo hiểm nhân thọ là một trong những sản phẩm bảo vệ tài chính dài hạn, phòng ngừa rủi ro được nhiều gia đình lựa chọn. Tuy nhiên, có nhiều người vẫn băn khoăn liệu mua bảo hiểm nhân thọ có tốt không và nếu có thì nên mua bảo hiểm nhân thọ nào. Bài viết này sẽ giải đáp chi tiết về việc có nên tham gia bảo hiểm nhân thọ không, đồng thời chia sẻ thêm về những lợi ích bảo hiểm nhân thọ, thời điểm mua phù hợp cũng như kinh nghiệm tham gia bảo hiểm nhân thọ trước khi quyết định.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. 5 lợi ích bảo hiểm nhân thọ

Để trả lời câu hỏi “Có nên tham gia bảo hiểm nhân thọ không?”, hãy thử nhìn lại một số nỗi lo tài chính mà nhiều gia đình vẫn gặp phải trong cuộc sống hàng ngày:

Nguồn thu nhập chưa thực sự ổn định trước rủi ro: Dù gia đình có nhiều người đi làm, nhưng khi một thành viên bị gián đoạn thu nhập vì rủi ro sức khỏe/sinh mạng, ngân sách chung vẫn có thể bị ảnh hưởng

Chi phí y tế ngày càng cao: Khám chữa bệnh chất lượng tốt, đặc biệt với bệnh nặng, có thể khiến ngân sách gia đình bị “xáo trộn”

Kế hoạch học tập hoặc các dự định lớn dễ bị trì hoãn: Những mục tiêu dài hạn như học đại học, mua nhà hoặc khởi nghiệp có thể bị ảnh hưởng nếu không chuẩn bị trước tài chính

Quỹ dự phòng còn hạn chế: Nhiều gia đình tập trung cho chi tiêu hiện tại, dẫn đến việc thiếu nguồn vốn dự phòng cho rủi ro bất ngờ

Cảm giác chưa an tâm trong quản lý tài chính: Khi chưa có lớp bảo vệ dài hạn, mỗi biến động lớn đều dễ làm “lung lay” kế hoạch tài chính

Từ những nỗi lo thực tế này, bảo hiểm nhân thọ mang đến giải pháp kết hợp bảo vệ và tích lũy, giúp khách hàng chủ động hơn trước tương lai. Dưới đây là 5 lợi ích bảo hiểm nhân thọ mà khách hàng có thể nhận được khi tham gia:

1.1. Bảo vệ tài chính cho gia đình

Bảo hiểm nhân thọ là lớp bảo vệ dài hạn trước những rủi ro về sinh mạng và sức khỏe. Khi người tham gia bảo hiểm không may gặp sự cố nghiêm trọng, công ty bảo hiểm sẽ chi trả khoản tiền theo hợp đồng để gia đình có thể:

Duy trì sinh hoạt: Trang trải các chi phí hàng ngày như nhà ở, điện nước, thực phẩm

Đảm bảo học vấn cho con: Hạn chế gián đoạn việc học khi nguồn thu nhập chính thay đổi

Thanh toán nghĩa vụ tài chính: Giảm áp lực từ các khoản vay ngân hàng hoặc trả góp còn tồn đọng

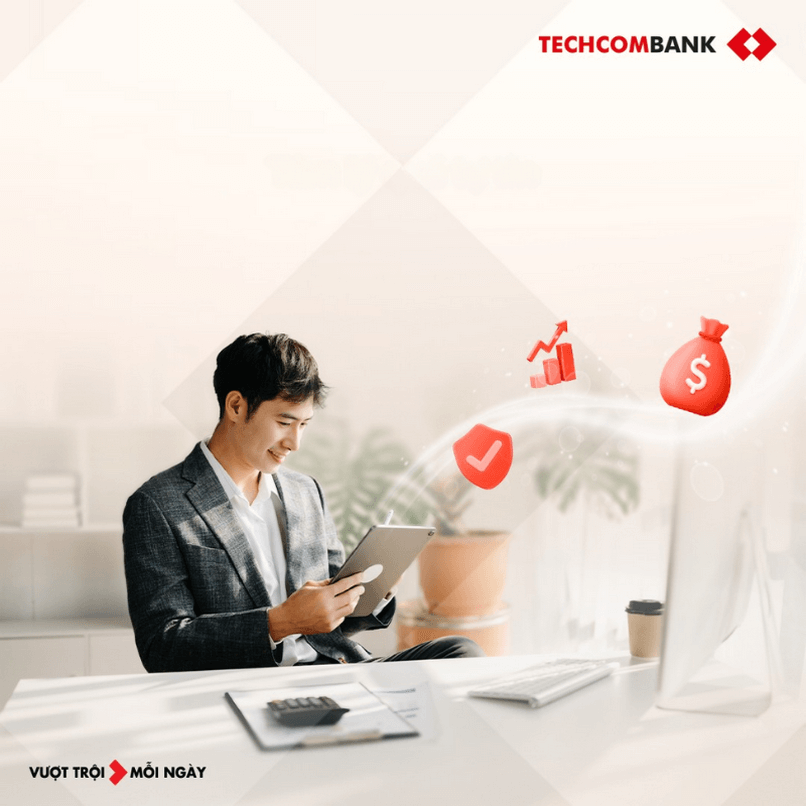

Bảo hiểm nhân thọ giúp gia đình bạn vững vàng tài chính trước mọi rủi ro bất ngờ.

1.2. Hỗ trợ chi phí y tế

Nhiều sản phẩm bảo hiểm nhân thọ hiện nay tích hợp quyền lợi chăm sóc sức khỏe, san sẻ chi phí y tế khi phát sinh:

Chi trả viện phí, phẫu thuật, điều trị bệnh hiểm nghèo theo điều khoản hợp đồng

Tạo điều kiện lựa chọn bệnh viện và phương pháp điều trị tốt hơn mà không quá lo lắng về chi phí

Đặc biệt, một số gói bảo hiểm nhân thọ tích hợp quyền lợi bảo lãnh viện phí, cho phép khách hàng được hỗ trợ chi trả viện phí trực tiếp tại bệnh viện. Bạn có thể tìm hiểu thêm về bảo lãnh viện phí là gì để biết rõ cách thức áp dụng và những quyền lợi kèm theo.

1.3. Tích lũy và đầu tư

Bảo hiểm nhân thọ không chỉ bảo vệ bạn và gia đình trước rủi ro mà còn là giải pháp tích lũy và gia tăng tài sản trong dài hạn. Tùy loại hợp đồng, khách hàng có thể:

Tích lũy dài hạn: Phí đóng bảo hiểm được xem như một khoản tích lũy để hình thành nguồn vốn để dự phòng, đầu tư giáo dục cho con, hoặc thực hiện các mục tiêu tài chính lớn trong tương lai

Tăng trưởng tài chính thông qua quỹ đầu tư: Với các sản phẩm liên kết đầu tư, một phần phí bảo hiểm được đưa vào quỹ do công ty bảo hiểm quản lý, giúp bạn tận dụng cơ hội sinh lời từ thị trường

Bảo hiểm nhân thọ vừa bảo vệ tài chính, vừa giúp tích lũy và tăng trưởng tài sản dài hạn.

1.4. An tâm trước biến cố cuộc sống

Tham gia bảo hiểm nhân thọ giúp bạn có được sự an tâm về mặt tinh thần, vì bạn biết rằng dù có bất kỳ biến cố nào xảy ra, gia đình vẫn sẽ được bảo vệ.

Khi hợp đồng đã được thiết lập, bạn sẽ luôn có một “kịch bản dự phòng” cho những tình huống ngoài ý muốn:

Ổn định kế hoạch sống dài hạn: Các chi phí duy trì cuộc sống và kế hoạch tài chính dài hạn không bị gián đoạn khi có sự cố

Giảm áp lực cho người thân: Gia đình không phải xoay sở vội vàng để bù đắp chi phí, từ viện phí, sinh hoạt phí cho đến các khoản vay

1.5. Di sản tài chính bền vững cho thế hệ sau

Bảo hiểm nhân thọ là công cụ hiệu quả để bạn xây dựng một di sản vững chắc cho con cháu:

Đảm bảo tài chính cho con cái: Khoản tiền chi trả từ bảo hiểm sẽ là nguồn vốn quan trọng để hỗ trợ con cái học tập, lập nghiệp hoặc bắt đầu cuộc sống tự lập, ngay cả khi bạn không còn khả năng chu cấp

Chuyển giao tài sản an toàn, minh bạch: Hợp đồng bảo hiểm cho phép bạn chỉ định người thụ hưởng cụ thể, đảm bảo tài sản được chuyển giao đến đúng người mà không phải trải qua các thủ tục pháp lý phức tạp

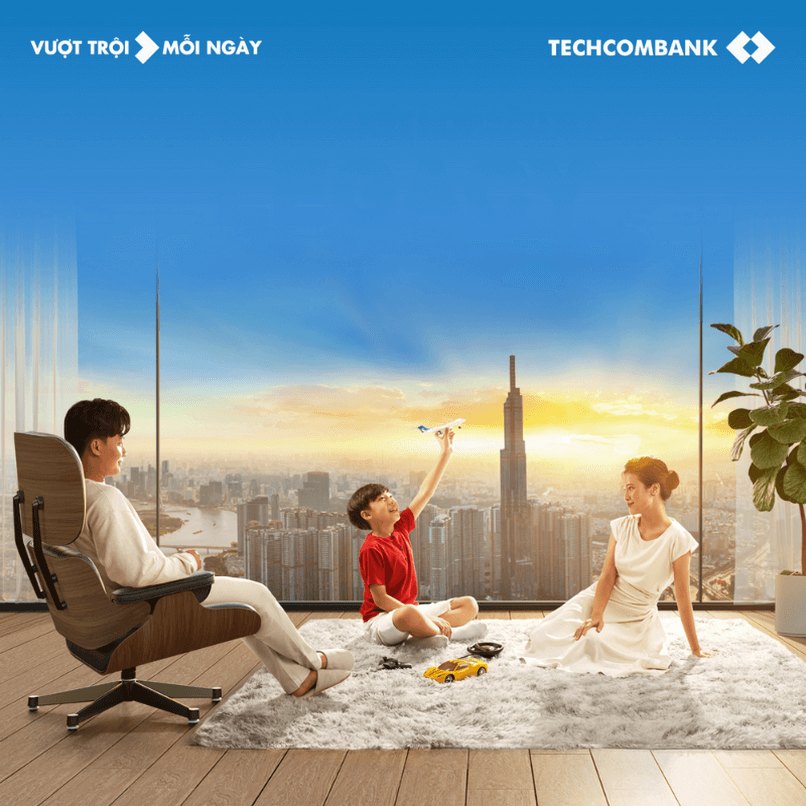

Bảo hiểm nhân thọ giúp bạn để lại di sản tài chính an toàn và minh bạch cho con cháu.

2. Những ai chưa nên mua bảo hiểm nhân thọ?

Mặc dù bảo hiểm nhân thọ mang lại nhiều lợi ích, nhưng không phải ai cũng nên mua ngay lập tức. Dưới đây là những trường hợp bạn có thể cân nhắc hoãn việc mua bảo hiểm nhân thọ:

2.1. Tài chính chưa ổn định

Bảo hiểm nhân thọ là một cam kết tài chính dài hạn, đòi hỏi sự chuẩn bị kỹ lưỡng để có thể duy trì đóng phí bảo hiểm đều đặn trong vòng 10 - 20 năm. Thông thường, mức phí bảo hiểm nên chiếm khoảng 10 - 20% tổng thu nhập hàng năm để không tạo áp lực tài chính.

Nếu nguồn thu nhập còn bấp bênh hoặc ngân sách gia đình đang phải ưu tiên cho các chi phí thiết yếu, bạn nên ưu tiên ổn định tài chính cá nhân, tạo một khoản tiết kiệm trước khi mua bảo hiểm.

Khi đã sẵn sàng về dòng tiền, việc tham gia bảo hiểm nhân thọ sẽ trở nên nhẹ nhàng hơn và phát huy trọn vẹn vai trò là “lá chắn” tài chính, bảo vệ gia đình trước rủi ro về sức khỏe và tính mạng.

2.2. Sức khỏe không phù hợp với điều kiện bảo hiểm

Người có tiền sử bệnh lý phức tạp có thể gặp khó khăn khi tham gia bảo hiểm nhân thọ. Công ty bảo hiểm có thể tăng phí hoặc loại trừ một số bệnh khỏi phạm vi chi trả. Trong trường hợp này, bạn nên tìm hiểu kỹ điều khoản hợp đồng và tham khảo ý kiến chuyên gia để đảm bảo chi phí và quyền lợi phù hợp với tình trạng sức khỏe của mình/người thân.

Chưa nên mua bảo hiểm nhân thọ nếu sức khỏe không phù hợp với điều kiện bảo hiểm.

3. Nên mua bảo hiểm nhân thọ nào? Kinh nghiệm tham gia bảo hiểm nhân thọ phù hợp

Bảo hiểm nhân thọ giúp gia đình bạn vững vàng trước mọi rủi ro. Để nắm rõ các quyền lợi quan trọng khi mua bảo hiểm nhân thọ và đảm bảo hợp đồng phát huy tối đa giá trị, dưới đây là những kinh nghiệm tham gia bảo hiểm nhân thọ bạn có thể tham khảo:

1. Xác định mục tiêu và nhu cầu bảo vệ của bản thân và gia đình

Hỏi bản thân: “Tôi mua bảo hiểm để làm gì?” – bảo vệ trước rủi ro, tích lũy dài hạn hay kết hợp đầu tư

Ví dụ: Nếu bạn muốn đảm bảo học phí cho con và phòng rủi ro cho gia đình, nên ưu tiên sản phẩm bảo vệ và tích lũy; nếu muốn sinh lời thêm, có thể cân nhắc bảo hiểm liên kết đầu tư

2. Tính toán mức phí phù hợp với khả năng tài chính

Quy tắc đơn giản: phí bảo hiểm nên chiếm 10–20% thu nhập hàng năm

Đảm bảo bạn có thể duy trì ít nhất 10 năm liên tục, ngay cả khi thu nhập có biến động nhẹ

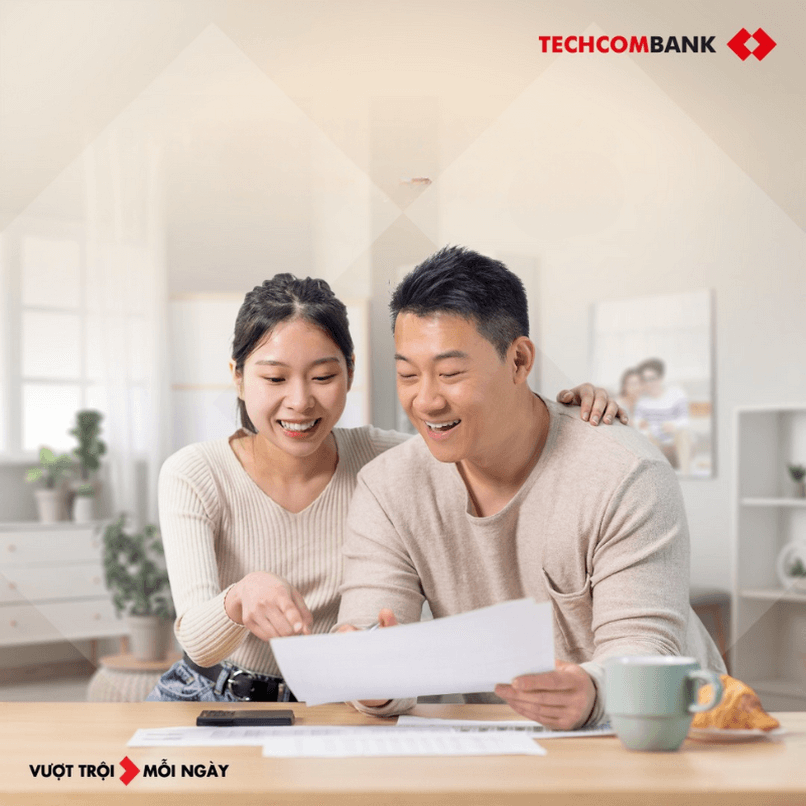

Nên xác định mục tiêu bảo hiểm và tính toán chi phí trước khi tham gia.

3. So sánh các gói bảo hiểm trước khi ký hợp đồng

Đọc kỹ quyền lợi chính, quyền lợi bổ sung (như bệnh hiểm nghèo, nằm viện) và điều khoản loại trừ

Chọn gói bảo hiểm có quyền lợi đáp ứng đúng nhu cầu, không nhất thiết phải chọn gói có mức phí cao nhất

Ngoài việc so sánh mức phí và quyền lợi, hãy đặc biệt chú ý đến phạm vi bảo hiểm của từng gói. Hiểu rõ những rủi ro được bảo vệ và các trường hợp loại trừ sẽ giúp bạn chọn được hợp đồng phù hợp với nhu cầu thực tế, tránh bỏ sót quyền lợi quan trọng.

4. Chọn công ty bảo hiểm uy tín và dịch vụ minh bạch

Ưu tiên các công ty có tiềm lực tài chính vững, quy trình bồi thường rõ ràng, tư vấn chuyên nghiệp

Bạn có thể kiểm tra xếp hạng tín nhiệm, hoặc tham khảo đánh giá từ khách hàng cũ để yên tâm hơn

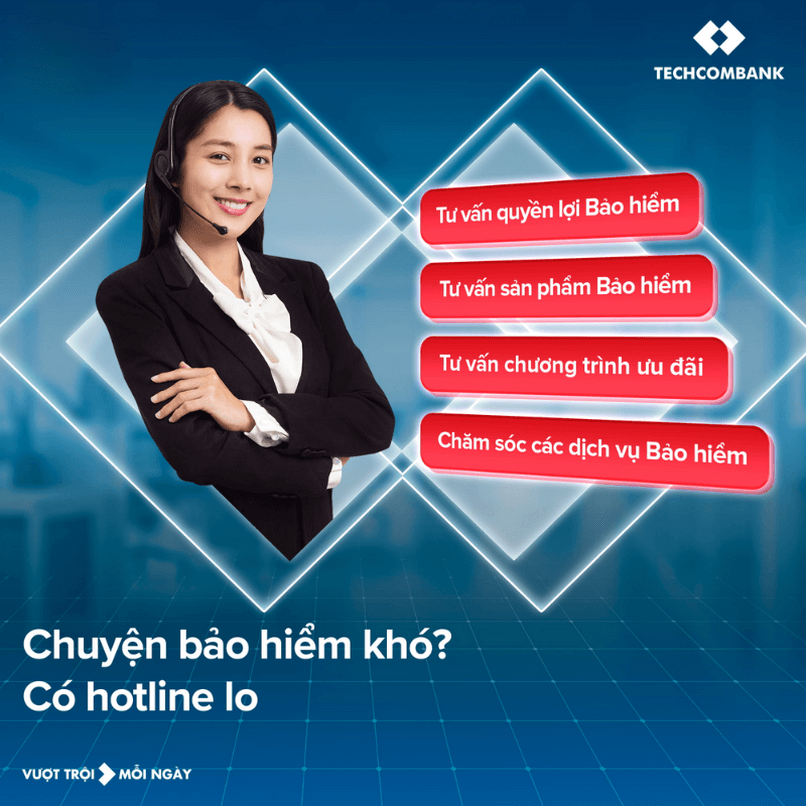

5. Tận dụng tư vấn chuyên nghiệp

Một chuyên gia tư vấn uy tín sẽ giúp bạn đánh giá nhu cầu, thiết kế giải pháp phù hợp và hỗ trợ xuyên suốt trong quá trình tham gia. Đừng ngại đặt câu hỏi và yêu cầu minh họa quyền lợi chi tiết trước khi ký kết.

Nên liên hệ chuyên gia bảo hiểm để được đồng hành 1 - 1.

Với phương châm “Khách hàng là trọng tâm”, Techcombank hiện đang cung cấp các giải pháp bảo vệ đơn giản, dễ tiếp cận, tích hợp yếu tố đầu tư và chăm sóc sức khỏe để đáp ứng toàn diện và vượt trội nhu cầu của khách hàng.

Techcombank tin rằng “Sự thịnh vượng ngày mai được vun đắp từ những quyết định tài chính hôm nay, giúp tài sản của bạn không chỉ được đảm bảo an toàn mà còn liên tục phát triển và gia tăng giá trị.”

Để hiểu rõ hơn về các loại bảo hiểm nhân thọ, bạn hãy để lại thông tin liên hệ để chuyên gia của Techcombank hỗ trợ giải đáp và đồng hành.

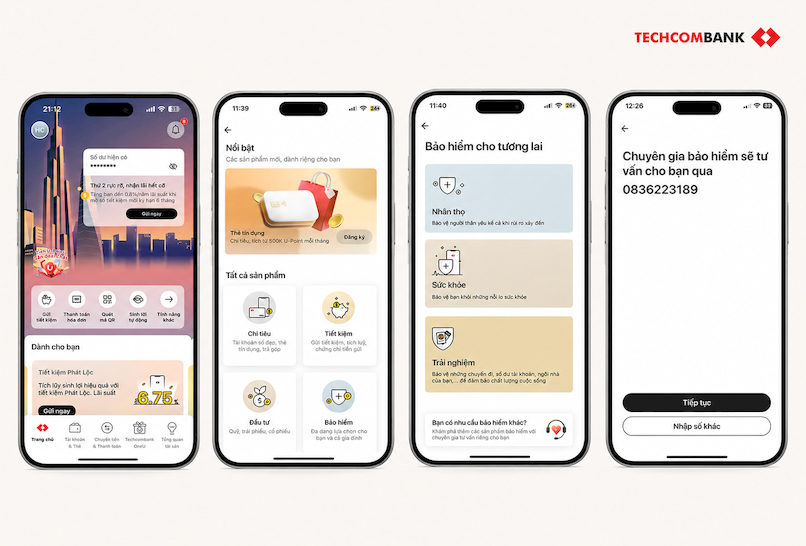

Nếu chưa có tài khoản Techcombank, khách hàng có thể truy cập mục Bảo hiểm trên website, sau đó chọn Bảo hiểm tích lũy và đầu tư, để lại thông tin trong mục đăng ký. Sau đó, chuyên gia bảo hiểm sẽ liên hệ và tư vấn 1:1, giải đáp các thắc mắc liên quan đến sản phẩm/dịch vụ.

Nếu đã đã có tài khoản Techcombank, khách hàng có thể truy cập Techcombank Mobile và thực hiện các bước sau:

Bước 1: Chọn Khám phá sản phẩm > Bảo hiểm

Bước 2: Chọn Nhân thọ > Chọn sản phẩm phù hợp, và ấn Tư vấn cho tôi

Bước 3: Để lại số điện thoại, sau đó chuyên gia sẽ liên hệ và tư vấn 1 - 1

Liên hệ với chuyên gia của Techcombank để được tư vấn miễn phí 1 - 1.

Việc quyết định có nên mua bảo hiểm nhân thọ phụ thuộc vào nhu cầu bảo vệ tài chính, khả năng chi trả dài hạn và kế hoạch tương lai của mỗi người. Mua bảo hiểm nhân thọ phù hợp không chỉ là “tấm khiên” vững chắc cho gia đình bạn trước rủi ro, mà đồng thời mang lại cơ hội tích lũy tài chính hiệu quả trong từng giai đoạn của cuộc sống, với nhiều các quyền lợi linh hoạt để lựa chọn.

Khách hàng lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây:

Bảo hiểm nhân thọ giúp gia đình bạn vững vàng tài chính trước mọi rủi ro bất ngờ.

Bảo hiểm nhân thọ giúp gia đình bạn vững vàng tài chính trước mọi rủi ro bất ngờ. Bảo hiểm nhân thọ vừa bảo vệ tài chính, vừa giúp tích lũy và tăng trưởng tài sản dài hạn.

Bảo hiểm nhân thọ vừa bảo vệ tài chính, vừa giúp tích lũy và tăng trưởng tài sản dài hạn. Bảo hiểm nhân thọ giúp bạn để lại di sản tài chính an toàn và minh bạch cho con cháu.

Bảo hiểm nhân thọ giúp bạn để lại di sản tài chính an toàn và minh bạch cho con cháu. Chưa nên mua bảo hiểm nhân thọ nếu sức khỏe không phù hợp với điều kiện bảo hiểm.

Chưa nên mua bảo hiểm nhân thọ nếu sức khỏe không phù hợp với điều kiện bảo hiểm. Nên xác định mục tiêu bảo hiểm và tính toán chi phí trước khi tham gia.

Nên xác định mục tiêu bảo hiểm và tính toán chi phí trước khi tham gia. Nên liên hệ chuyên gia bảo hiểm để được đồng hành 1 - 1.

Nên liên hệ chuyên gia bảo hiểm để được đồng hành 1 - 1. Liên hệ với chuyên gia của Techcombank để được tư vấn miễn phí 1 - 1.

Liên hệ với chuyên gia của Techcombank để được tư vấn miễn phí 1 - 1.