Khi tìm hiểu các sản phẩm bảo hiểm sức khỏe, hai khái niệm dễ gây nhầm lẫn nhất là “số tiền bảo hiểm” và “phí bảo hiểm”. Đây là những thông tin quan trọng quyết định quyền lợi chi trả và khả năng bảo vệ của hợp đồng, nhưng không phải ai cũng hiểu rõ sự khác biệt giữa hai thuật ngữ này. Bài viết dưới đây giúp bạn nắm đúng bản chất, phân biệt rõ ràng và biết cách lựa chọn mức bảo vệ phù hợp với nhu cầu thực tế.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. Số tiền bảo hiểm trong bảo hiểm sức khỏe là gì? Khác gì phí bảo hiểm?

Số tiền bảo hiểm là số tiền tối đa Công ty bảo hiểm có thể chi trả cho Người được bảo hiểm trong một Sự kiện bảo hiểm.

Trong khi đó, Phí bảo hiểm là khoản phí Bên mua bảo hiểm sẽ đóng cho Công ty bảo hiểm. Phí bảo hiểm được xác định dựa trên Số tiền bảo hiểm do Bên mua bảo hiểm lựa chọn và được quy định tại Giấy chứng nhận bảo hiểm hoặc các sửa đổi bổ sung (nếu có).

Ngoài ra, khách hàng cũng nên nắm rõ một số thuật ngữ liên quan đến số tiền trong hợp đồng bảo hiểm sức khoẻ như sau:

Mức đồng chi trả: Là số tiền theo tỷ lệ mà Công ty bảo hiểm, Người được bảo hiểm cùng chi trả khi phát sinh chi phí thuộc phạm vi bảo hiểm của Hợp đồng bảo hiểm. Đồng chi trả được tính theo tỷ lệ phần trăm (%) trên tổng số tiền chi phí phát sinh thuộc phạm vi bảo hiểm hoặc trên các mức giới hạn phụ của quyền lợi tương ứng tùy theo mức nào thấp hơn thì được áp dụng. Giới hạn chi phí được bảo hiểm sau khi đồng chi trả tối đa bằng giới hạn của mục quyền lợi trong Bảng quyền lợi bảo hiểm. Đồng chi trả (nếu có áp dụng) sẽ được quy định chi tiết trong Hợp đồng bảo hiểm.

Mức miễn bồi thường: Là số tiền cố định mà Người được bảo hiểm phải tự chi trả trước khi Công ty bảo hiểm thanh toán quyền lợi. Mức miễn bồi thường được quy định chi tiết trong Hợp đồng bảo hiểm.

Mức giới hạn tối đa (Số tiền bảo hiểm tối đa): Là tổng số tiền mà một Người được bảo hiểm có thể được bồi thường trong toàn bộ thời hạn hiệu lực của Hợp đồng bảo hiểm và được ghi trong Giấy chứng nhận bảo hiểm hoặc Hợp đồng bảo hiểm.

Giới hạn chi tiết (giới hạn phụ): Là giới hạn bồi thường tối đa cho mỗi hạng mục được quy định chi tiết trong Bảng Quyền lợi bảo hiểm. Tuy nhiên tổng các giới hạn chi tiết không vượt quá số tiền bảo hiểm tối đa của mỗi chương trình.

2. Cách thức hoạt động của số tiền bảo hiểm

Số tiền bảo hiểm được áp dụng theo các nguyên tắc chi trả rõ ràng. Khi phát sinh chi phí y tế, số tiền bảo hiểm sẽ vận hành theo các cơ chế sau:

Chi trả theo giới hạn quy định: Mỗi hạng mục trong Bảng quyền lợi bảo hiểm có một mức chi trả tối đa. Công ty bảo hiểm sẽ thanh toán trong phạm vi mức giới hạn được ghi trên Giấy chứng nhận bảo hiểm

Vượt quá số tiền bảo hiểm tối đa: Nếu tổng chi phí điều trị lớn hơn “Số tiền bảo hiểm tối đa” của chương trình, phần vượt mức sẽ do Người được bảo hiểm tự chi trả

Vượt quá Giới hạn chi tiết: Mỗi quyền lợi nhỏ (như tiền phòng/ngày, chi phí điều trị, chi phí phẫu thuật…) đều có “giới hạn chi tiết”. Khi chi phí thực tế cao hơn giới hạn này, phần vượt quá không được bồi thường

Áp dụng Đồng chi trả và Mức miễn thường: Một số chương trình quy định người được bảo hiểm phải tự thanh toán một phần chi phí (mức cố định hoặc theo tỷ lệ). Khoản này được khấu trừ trước khi công ty bảo hiểm tiến hành chi trả

Chi trả trong sự kiện khẩn cấp hoặc thảm họa: Với các sự cố có nhiều người được bảo hiểm gặp rủi ro cùng lúc (ví dụ: tai nạn trên cùng phương tiện), hợp đồng quy định một “hạn mức chi trả theo sự kiện”. Tổng bồi thường cho toàn bộ nhóm sẽ không vượt quá hạn mức này

3. Cách chọn số tiền bảo hiểm phù hợp

Để đảm bảo quyền lợi đủ lớn nhưng vẫn phù hợp với khả năng tài chính, bạn có thể cân nhắc theo các tiêu chí sau:

Xác định nhu cầu chăm sóc y tế: Ưu tiên lựa chọn số tiền bảo hiểm đủ đáp ứng chi phí khám chữa bệnh tại bệnh viện bạn thường sử dụng (tuyến công, tư nhân hoặc quốc tế).

Dựa trên chi phí điều trị thực tế: Tham khảo chi phí trung bình cho nội trú, phẫu thuật, điều trị chuyên khoa… để chọn hạn mức không bị thiếu hụt khi phát sinh rủi ro.

Căn cứ vào khả năng tài chính: Chọn số tiền bảo hiểm nằm trong mức phí bảo hiểm có thể duy trì dài hạn để đảm bảo quyền lợi không bị gián đoạn.

Xem xét quyền lợi bổ trợ: Nếu gia đình có trẻ nhỏ, người lớn tuổi hoặc người có bệnh nền, nên ưu tiên số tiền bảo hiểm cao hơn để đủ chi trả cho các rủi ro phát sinh nhiều lần trong năm.

4. Bảo hiểm chăm sóc sức khỏe toàn diện Techcombank - Chi trả đến 500 triệu VND/năm, phí chỉ từ 4K VND/ngày

Quyền lợi chính: Sinh mạng và nội trú (hạn mức bảo vệ tới 500 triệu VND).

Quyền lợi tùy chọn: Ngoại trú, Thai sản, Nha khoa

Chăm sóc bản thân và người thân: Bạn có thể đăng ký 1 hợp đồng cho cả bạn và gia đình, với quyền lợi thiết kế riêng, phù hợp nhu cầu bảo vệ của từng người. Giảm 5% phí cho Hợp đồng gia đình có từ 03 thành viên tham gia trở lên

Bảo lãnh viện phí ở 500+ cơ sở y tế trên toàn quốc: Chi trả trực tuyến, không yêu cầu chứng từ gốc nếu số tiền dưới 30 triệu VND

Tận hưởng các quyền lợi thiết thực:

Không giới hạn phụ cho quyền lợi thai sản, nha khoa

Không giới hạn số lần thăm khám ngoại trú

Thời gian thông báo và chi trả bồi thường ngắn nhất thị trường

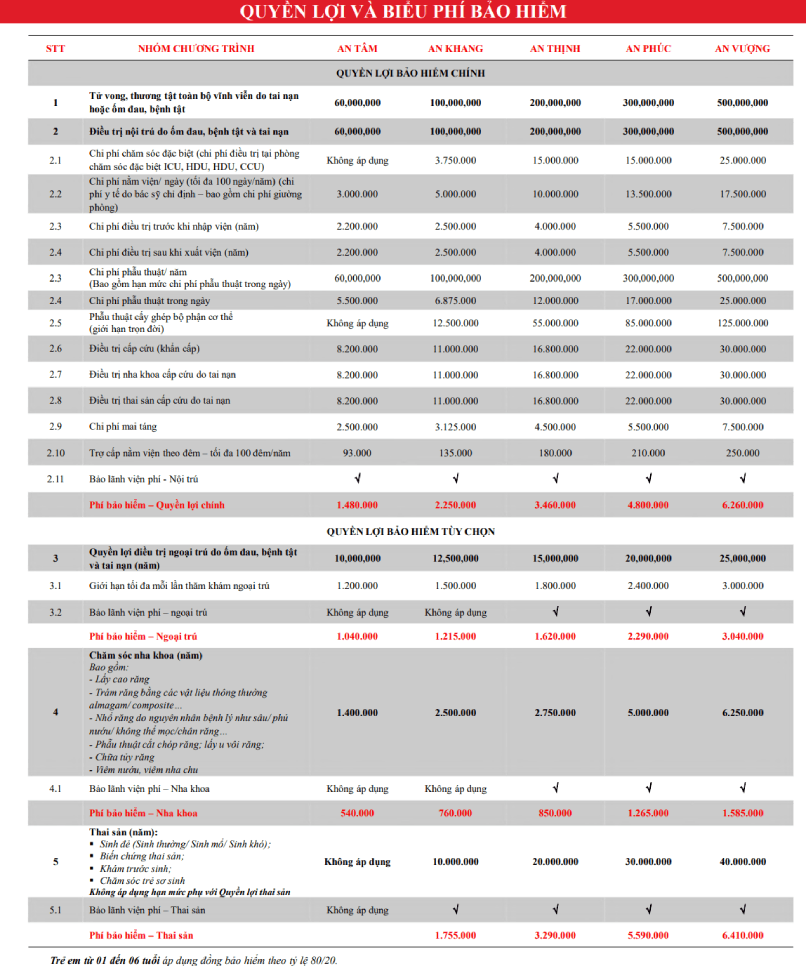

Dưới đây là bảng quyền lợi của Bảo hiểm chăm sóc sức khỏe toàn diện:

Bảng quyền lợi bảo hiểm.

Khách hàng có thể mua bảo hiểm cho bản thân và người thân, chỉ cần người được bảo hiểm đáp ứng các tiêu chí sau tại thời điểm bắt đầu tham gia bảo hiểm:

Độ tuổi từ 1 – 60 tuổi (bảo hiểm có thể tái tục hằng năm đến 65 tuổi)

Là người Việt Nam hoặc người nước ngoài sinh sống tại Việt Nam

Không bị thương tật vĩnh viễn trên 50%

Không đang trong thời gian điều trị nội trú ốm đau/thương tật

Không bị thần kinh, bệnh phong, ung thư, bệnh mạn tính nghiêm trọng (*)

Với mức phí bảo hiểm chỉ từ 4,000 VND/ngày, bảo lãnh viện phí, bồi thường online, trẻ em được tham gia độc lập (**), còn chần chờ gì mà không tham gia Bảo hiểm chăm sóc sức khỏe toàn diện để khỏe mạnh mỗi ngày, an tâm mỗi bước.

(*) Chi tiết Danh sách bệnh mạn tính nghiêm trọng theo Quy tắc bảo hiểm.

(**) Trẻ em dưới 18 tuổi được tham gia hợp đồng bảo hiểm riêng, không yêu cầu mua kèm theo bố mẹ.

Nếu khách hàng đang bắt đầu tìm hiểu về Bảo hiểm, hãy để chuyên gia của Techcombank đồng hành và hỗ trợ giải đáp các thắc mắc.

Nếu chưa có tài khoản Techcombank, khách hàng có thể truy cập bảo hiểm sức khỏe, để lại thông tin trên biểu mẫu đăng ký tại trang này để được tư vấn thêm thông tin chi tiết.

Nếu đã có tài khoản Techcombank, khách hàng có thể liên hệ chuyên gia tư vấn bằng cách:

Bước 2: Chọn Sức khoẻ > Bảo hiểm chăm sóc sức khỏe toàn diện

Bước 3: Ấn Đăng ký tư vấn riêng > Kiểm tra lại số điện thoại > Ấn Tiếp tục > Chuyên gia sẽ sớm liên hệ và tư vấn 1 – 1 miễn phí

Khám phá bảo hiểm sức khỏe trên Techcombank Mobile và để lại thông tin liên hệ để chuyên gia có thể tư vấn 1 - 1.

Việc hiểu đúng số tiền bảo hiểm và cách thức chi trả sẽ giúp bạn chủ động hơn khi lựa chọn gói bảo hiểm sức khỏe và tránh được tình trạng thiếu hụt quyền lợi khi xảy ra rủi ro. Nếu bạn đang tìm một giải pháp bảo vệ rõ ràng, minh bạch và phù hợp với nhu cầu chăm sóc y tế hằng ngày, đội ngũ chuyên gia Techcombank luôn sẵn sàng hỗ trợ và tư vấn chi tiết cho bạn.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây:

Hệ thống chi nhánh/phòng giao dịch Techcombank trên toàn quốc

Bảng quyền lợi bảo hiểm.

Bảng quyền lợi bảo hiểm. Khám phá bảo hiểm sức khỏe trên Techcombank Mobile và để lại thông tin liên hệ để chuyên gia có thể tư vấn 1 - 1.

Khám phá bảo hiểm sức khỏe trên Techcombank Mobile và để lại thông tin liên hệ để chuyên gia có thể tư vấn 1 - 1.