Lãi suất thẻ tín dụng là số tiền mà chủ thẻ phải trả cho ngân hàng khi thực hiện các giao dịch đặc thù như: Rút tiền mặt, trả góp… Khoản tiền này nằm ngoài tổng số tiền mà chủ thẻ đã chi tiêu và có công thức tính riêng cho từng trường hợp. Cùng tìm hiểu sâu hơn về lãi suất thẻ tín dụng cùng Techcombank trong bài viết dưới đây, bao gồm khái niệm, thời điểm phát sinh và cách tính 4 loại lãi suất thẻ tín dụng phổ biến qua ví dụ trực quan.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. Lãi suất thẻ tín dụng là gì?

Lãi suất thẻ tín dụng là khoản tiền mà chủ thẻ phải trả khi thực hiện: rút tiền mặt từ thẻ tín dụng, mua hàng trả góp bằng thẻ tín dụng, chỉ thanh toán dư nợ tối thiểu đúng hạn, không thanh toán dư nợ tối thiểu đúng hạn,...

Mức lãi suất của thẻ tín dụng sẽ được ngân hàng thông báo cho Khách hàng tại thời điểm phát hành thẻ. Lãi suất tính lãi được quy đổi theo tỷ lệ %/năm (lãi suất năm); một năm là 365 ngày.

Lãi suất thẻ tín dụng có thể được ngân hàng điều chỉnh khi các chính sách quản lý của Nhà nước, các quy định của pháp luật hoặc thị trường có sự thay đổi, biến động bất thường hoặc do đặc điểm của sản phẩm thẻ tín dụng.

2. Lãi suất khi rút tiền mặt trực tiếp từ thẻ tín dụng tại cây ATM

Lãi suất khi rút tiền mặt trực tiếp từ thẻ tín dụng tại cây ATM dao động trong khoảng 20 - 40%/năm. Tùy theo chính sách của từng ngân hàng mà mức lãi suất này sẽ khác nhau nhưng đều có cùng một cách tính, cụ thể như sau:

2.1. Thời điểm phát sinh

Rút tiền mặt tại cây ATM là hình thức rút tiền hợp pháp duy nhất của thẻ tín dụng hiện nay. Với thẻ tín dụng, khách hàng có thể rút tối đa 50% hạn mức thẻ (*) và có thể rút hết 1 lần hoặc chia thành nhiều lần rút khác nhau.

Tuy nhiên, khi thực hiện rút tiền bằng thẻ tín dụng tại cây ATM, khách hàng cũng sẽ bị ràng buộc bởi hạn mức rút tiền theo lần và hạn mức rút tiền theo ngày, con số sẽ tùy thuộc vào quy định của từng ngân hàng.

Đặc biệt, khi rút tiền mặt tại cây ATM, khách hàng sẽ phải chi trả thêm phí rút tiền mặt từ thẻ tín dụng lên tới 4%/ tổng giao dịch. Đồng thời, lãi suất rút tiền mặt cũng sẽ rơi vào khoảng 20 - 40%/ năm và được tính ngay tại thời điểm rút tiền ra khỏi cây ATM.

(*) Số tiền được rút từ thẻ tín dụng có thể thay đổi tùy theo quy định của từng ngân hàng tại từng thời kỳ.

Rút tiền mặt tại cây ATM là hình thức rút tiền hợp pháp duy nhất từ thẻ tín dụng.

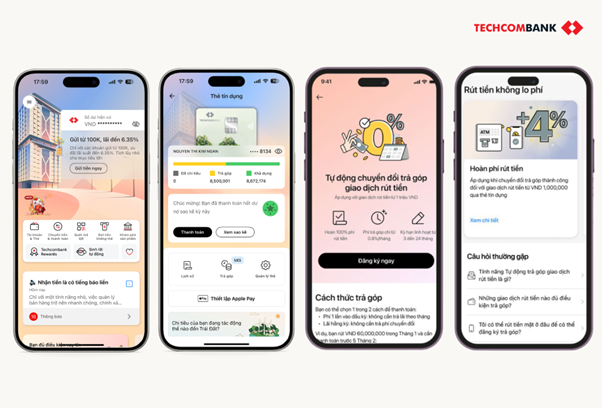

Tại Techcombank, khách hàng sẽ được hoàn 100% phí rút tiền mặt nếu đăng ký chuyển đổi trả góp giao dịch rút tiền mặt từ thẻ tín dụng:

Áp dụng với giao dịch rút tiền mặt tại bất kỳ ATM trong nước và quốc tế.

Giá trị tối thiểu được đăng ký trả góp là 1 triệu VND (chỉ áp dụng chuyển trả góp cho giao dịch trước khi lên sao kê)

Thời gian khách hàng được hoàn phí và/hoặc lãi là 2 - 3 ngày làm việc sau khi được đăng ký trả góp thành công

Thời gian được hạch toán chuyển đổi trả góp là sau 1 ngày làm việc kể từ ngày khách hàng thực hiện rút tiền

Tính năng áp dụng với các khách hàng đủ điều kiện theo chính sách của Techcombank và sẽ được thông báo qua các kênh chính thức như Techcombank Mobile, SMS/Zalo hoặc Email.

Từ Techcombank Mobile phiên bản 4.0.2, hệ thống tự động cho khách hàng đăng ký chuyển đổi trả góp giao dịch rút tiền mặt từ thẻ tín dụng. Cách đăng ký như sau:

Bước 2: Chọn Thẻ tín dụng, tại màn hình thẻ, chọn Trả góp

Bước 3: Ấn Tự động chuyển đổi trả góp giao dịch rút tiền và chọn Đăng ký ngay và thực hiện các thao tác theo hướng dẫn trên màn hình

Hướng dẫn chuyển đổi trả góp giao dịch rút tiền trên Techcombank Mobile.

2.2. Cách tính

Công thức tính lãi suất rút tiền mặt bằng thẻ tín dụng như sau:

Tiền lãi = Số tiền rút x Lãi suất/365 x Số ngày rút

Nếu trong một kỳ sao kê phát sinh nhiều lần rút tiền mặt thì khách hàng tính tiền lãi của từng giai đoạn, sau đó cộng lại với nhau để ra tổng số tiền lãi cần đóng vào cuối kỳ.

Ví dụ

Tình huống

Khách hàng sử dụng thẻ tín dụng có chu kỳ thanh toán từ ngày 1/4 đến 30/4, ngày đến hạn thanh toán là 15/5, lãi suất rút tiền mặt là 30%/năm, phí rút tiền là 4% tối thiểu là 100,000 VND. Trong tháng 4, chủ thẻ thực hiện các giao dịch như sau:

Ngày 10/4 chủ thẻ rút tiền mặt 5,000,000 VND

Ngày 20/4 chủ thẻ rút tiếp 4,000,000 VND

Lúc này, tổng nợ tín dụng là 9,000,000 VND

Cách tính

Rút 5,000,000 VND ngày 10/4:

Số tiền tính lãi: 5,000,000 VND (vì giao dịch rút tiền mặt từ thẻ tín dụng không được miễn lãi)

Tính lãi từ ngày: 10/4

Tính lãi đến ngày: 15/5

Số ngày tính lãi: 35

Số tiền lãi: (5,000,000 x 35 x 30%)/356 = 143,836 VND

Rút 4,000,000 VND ngày 20/4:

Số tiền tính lãi: 4,000,000 VND

Tính lãi từ ngày: 20/4

Tính lãi đến ngày: 15/5

Số ngày tính lãi: 25

Số tiền lãi: (4,000,000 x 25 x 30%)/356 = 82,192 VND

Tổng tiền lãi đến 15/5: 82,192 + 143,836 = 226,027 VND

Phí rút tiền mặt: 9,000,000 x 4% = 360,000 VND

Tổng số tiền khách hàng cần thanh toán đến 15/5: 5,000,000 + 4,000,000 + 143,836 + 82,192 = 9,586,027 VND

Lưu ý: Nếu đăng ký chuyển đổi trả góp giao dịch rút tiền mặt từ thẻ tín dụng Techcombank, khách hàng sẽ được hoàn 360,000 VND phí rút tiền mặt sau 2 - 3 ngày.

Khách hàng nên ưu tiên chi tiêu bằng thẻ tín dụng, hạn chế rút tiền mặt trừ khi thật sự cần thiết.

3. Lãi suất khi mua trả góp bằng thẻ tín dụng

Hình thức trả góp thông qua thẻ tín dụng đang dần trở nên phổ biến khi giải quyết bài toán tài chính khó khăn của khách hàng có nhu cầu mua sắm sản phẩm giá trị lớn. Thông thường, lãi suất trả góp bằng thẻ tín dụng tại các ngân hàng Việt Nam thường dao động từ 0 - 20%/năm (*), tùy theo quy định của ngân hàng tại từng thời kỳ.

Tại Techcombank, chủ thẻ tín dụng sẽ nhận ưu đãi trả góp lãi suất 0% tại tất cả đối tác.

Nếu ngân hàng phát hành thẻ không có chính sách trả góp lãi suất 0%, lãi suất trả góp sẽ phát sinh ngay khi khách hàng đăng ký trả góp bằng thẻ tín dụng.

Với KH lựa chọn trả lãi suất trả góp hàng tháng, số tiền gốc sẽ được chia đều cho số tháng trong kỳ hạn trả góp mà chủ thẻ chọn như: 3 tháng, 6 tháng, 9 tháng, 12 tháng hay 24 tháng, KH sẽ trả lãi từ 1-1.5% dựa trên số tiền gốc ban đầu và trả từng tháng theo kỳ hạn mà KH đã đăng ký, ngoài ra KH còn có thể thanh toán thêm các khoản phí quản trị khác hay phí tất toán trả góp trước hạn theo quy định của Ngân hàng.

Bên cạnh lãi suất trả góp, khách hàng sẽ có thể lựa chọn thanh toán phí chuyển đổi trả góp 1 lần dao động từ 3 - 10% tổng giá trị sản phẩm (tùy theo giá trị sản phẩm và kỳ hạn trả góp). Khoản phí này thường được yêu cầu thanh toán ngay trong kỳ trả góp đầu tiên, các kỳ sau đó khách hàng chỉ cần trả số tiền trả góp (giá gốc sản phẩm + lãi).

Trả góp qua thẻ tín dụng giúp khách hàng nhanh chóng sở hữu những sản phẩm có giá trị cao với số tiền thanh toán chia ra nhiều tháng.

3.2. Cách tính

Cách tính số tiền khách hàng cần trả mỗi tháng khi trả góp bằng thẻ tín dụng như sau:

Tiền góp mỗi tháng = (Tổng số tiền góp/Kỳ hạn trả góp) + (Tổng số tiền góp x Lãi suất)

Ví dụ:

Tình huống

Khách hàng mua một chiếc điện thoại trị giá 12,000,000 VND trong kỳ hạn 12 tháng, lãi suất trả góp qua thẻ tín dụng là 1%/tháng hoặc phí chuyển đổi trả góp 8%. Vậy số tiền cần góp mỗi tháng là bao nhiêu? Số tiền cần góp tháng đầu tiên nếu thanh toán cả phí chuyển đổi trả góp là bao nhiêu?

Cách tính

Số tiền cần góp mỗi tháng là:

(12,000,000/12) + (12,000,000 x 1%) = 1,120,000 VND

KH sẽ phải trả số tiền 1,120,000 VND trong suốt 12 tháng trả góp từ kỳ đầu tiên đến kỳ thứ 12, nếu KH hủy trả góp trước hạn thì sẽ có thể bị mất thêm phí tất toán trả góp trước hạn.

Số tiền cần góp tháng đầu tiên nếu thanh toán cả phí chuyển đổi trả góp là:

(12,000,000/12) + (12,000,000 x 8%) = 1,960,000 VND

Vậy tổng số tiền khách hàng phải thanh toán cho ngân hàng trong kỳ trả góp đầu tiên sẽ là 1,960,000 VND. Còn số tiền mà khách hàng cần trả góp mỗi tháng từ tháng thứ 2 đến hết tháng 12 cho ngân hàng là 1,000,000 VND. Khi KH hủy trả góp trước hạn thì sẽ ko cần thanh toán thêm bất kỳ phí gì.

Trả góp bằng thẻ tín dụng là hình thức mua hàng với nhiều ưu đãi và tiết kiệm chi phí hơn, giúp giảm áp lực tài chính cho chủ thẻ.

Hiện nay, Techcombank đã triển khai chương trình trả góp lãi suất 0% tại tất cả đối tác và miễn phí chuyển đổi trả góp tại một số đối tác. Nhờ đó, khách hàng có thể dễ dàng mua được những sản phẩm mong muốn với số tiền góp gần bằng giá gốc.

Lãi suất và phí chuyển đổi trả góp sẽ thay đổi theo chính sách từng ngân hàng với từng thương hiệu. Do đó, khách hàng cần tìm hiểu kỹ chính sách trả góp của thẻ tín dụng đang sở hữu với mỗi thương hiệu khác nhau thông qua hotline tư vấn để có thể mua hàng với mức giá tốt nhất.

Khách hàng cần tìm hiểu kỹ lãi suất và phí chuyển đổi của mỗi ngân hàng trong từng thời kỳ để tính toán bài toán mua hàng hợp lý.

Ngoài ra, với nhu cầu chi tiêu linh hoạt, khách hàng có thể tham khảo các giải pháp vay vốn tiêu dùng để nhanh chóng tiếp cận nguồn vốn cần thiết mà không ảnh hưởng tới kế hoạch tài chính cá nhân.

4. Lãi suất khi chỉ thanh toán dư nợ tối thiểu đúng hạn

Dư nợ tối thiểu là khoản tiền tối thiểu mà khách hàng cần chi trả khi đến hạn thanh toán tín dụng. Thông thường, số dư nợ tối thiểu sẽ bằng khoảng 5% tổng số tiền mà khách hàng đã chi tiêu trong kỳ sao kê vừa qua.

4.1. Thời điểm phát sinh lãi suất

Trong thời gian miễn lãi 45 - 55 ngày (tùy từng ngân hàng), khách hàng có thể chọn thanh toán dư nợ tối thiểu cho toàn bộ chi tiêu trong kỳ sao kê vừa qua nếu không đủ khả năng hoàn trả hết số dư nợ trong 1 lần.

Việc thanh toán dư nợ tối thiểu đúng hạn sẽ giúp khách hàng không bị tính phí phạt trả chậm. Tuy nhiên, khoản nợ còn lại vẫn sẽ bị tính lãi suất lên tới 20 - 40%/năm và sẽ được cộng dồn vào kỳ thanh toán kế tiếp.

Thanh toán dư nợ tối thiểu sẽ giúp khách hàng không bị tính phí phạt trả chậm nếu không đủ tiền thanh toán toàn bộ dư nợ khi đến kỳ hạn.

4.2. Cách tính lãi suất

Cách tính lãi thẻ tín dụng khi chỉ thanh toán dư nợ tối thiểu như sau:

Tiền lãi = Dư nợ x Lãi suất/365 x Số ngày vay

Ví dụ:

Tình huống

Khách hàng sử dụng thẻ tín dụng có chu kỳ thanh toán từ ngày 1/4 đến 30/4, ngày đến hạn thanh toán là 15/5, lãi suất là 20%/ năm, mức thanh toán tối thiểu là 5%. Trong tháng 4, chủ thẻ thực hiện các giao dịch như sau:

Ngày 10/4 chủ thẻ thanh toán hóa đơn 5,000,000 VND

Ngày 20/4 chủ thẻ chi tiêu mua sắm 4,000,000 VND

Ngày 15/5 chủ thẻ thanh toán tối thiểu 5% tổng dư nợ là 450,000 VND, tức số tiền chủ thẻ còn nợ gốc ngân hàng là 8,550,000 VND

Vậy số tiền khi khách hàng thanh toán vào 15/6 (ngày đến hạn thanh toán của chu kỳ thanh toán tiếp theo) là bao nhiêu?

Cách tính

Dư nợ tín dụng tháng 4 được chốt vào ngày 30/4. Tổng dư nợ là:

4,000,000 + 5,000,000 = 9,000,000 VND

Hạn thanh toán dự nợ tín dụng tháng 4 là ngày 15/5. Khách hàng đã thanh toán tối thiểu 5% là:

9,000,000 x 5% = 450,000 VND

Trong trường hợp khách hàng sẽ thanh toán dư nợ còn lại (8,550,000 VND) vào ngày 15/6 (ngày đến hạn thanh toán chu kỳ tiếp theo) thì vào ngày chốt sao kê 30/5, hệ thống sẽ ghi nhận:

Tiền lãi giao dịch thanh toán 5,000,000 VND:

Số tiền giao dịch: 5,000,000 VND

Số tiền tính lãi: 5,000,000 VND

Tính lãi từ ngày: 10/4

Tính lãi đến ngày: 14/5

Số ngày tính lãi: 34

Số tiền lãi: (5,000,000 x 34 x 20%)/365 = 93,151VND

Tiền lãi giao dịch thanh toán 5,000,000 VND:

Số tiền giao dịch: 5,000,000 VND

Số tiền tính lãi: 5,000,000 – 450,000 = 4,550,000 VND

Tính lãi từ ngày: 15/5

Tính lãi đến ngày: 30/5

Số ngày tính lãi: 15

Số tiền lãi: (4,550,000 x 15 x 20%) = 37,397 VND

Tiền lãi giao dịch thanh toán 4,000,000 VND:

Số tiền giao dịch: 4,000,000 VND

Số tiền tính lãi: 4,000,000 VND

Tính lãi từ ngày: 20/4

Tính lãi đến ngày: 30/5

Số ngày tính lãi: 40

Số tiền lãi: 87,671

Tổng số tiền theo thông báo sao kê ngày 30/5, hạn thanh toán ngày 15/6 là:

Nếu thanh toán đầy đủ số dư nợ theo thông báo vào trước ngày đến hạn thanh toán, dư nợ sẽ không phát sinh thêm lãi.

Thanh toán dư nợ tối thiểu là giải pháp cứu cánh nếu chủ thẻ không đủ khả năng thanh toán dư nợ đầy đủ đúng hạn.

5. Lãi suất khi không thanh toán giá trị tối thiểu

Trong trường hợp không thanh toán dư nợ tối thiểu đúng hạn, khách hàng sẽ phải chịu phí phạt trả chậm khoảng 5% tổng dư nợ (tối thiểu là 100,000 VND, tuỳ theo quy định của ngân hàng) và lãi suất quá hạn lên đến 20 - 40%/năm, cụ thể số tiền sẽ được tính tùy theo số ngày quá hạn.

5.1. Thời điểm phát sinh lãi suất

Lãi suất khi không thanh toán giá trị tối thiểu sẽ phát sinh khi chủ thẻ không thanh toán dư nợ tối thiểu.

Khách hàng nên thanh toán đầy đủ đúng hạn để được miễn lãi cho chu kỳ tín dụng tiếp theo.

5.2. Cách tính lãi suất

Công thức tính lãi suất khi không thanh toán đầy đủ và đúng hạn là:

Tiền lãi = Dư nợ x Lãi suất/365 x Số ngày vay

Ví dụ:

Tình huống

Khách hàng sử dụng thẻ tín dụng có chu kỳ sao kê từ 1/4 đến 30/4, ngày đến hạn thanh toán là 15/5, lãi suất là 30%/năm, khoản thanh toán tối thiểu là 5%, phí phạt trả chậm là 5% (tối thiểu là 100,000 VND). Trong tháng 4, khách hàng đã thực hiện các giao dịch như:

Ngày 10/4 thanh toán hóa đơn 5,000,000 VND

Ngày 20/4 chi tiêu mua sắm 4,000,000 VND

Tới ngày chốt sao kê 30/4, tổng dư nợ là 9,000,000 VND. Khoản thanh toán tối thiểu là 450,000 VND.

Khách hàng không thanh toán dư nợ tối thiểu, vậy số tiền cần thanh toán (bao gồm lãi, phí, dư nợ) được thông bao trong ngày chốt sao kê chu kỳ tiếp theo (30/5, 30/6) là bao nhiêu?

Cách tính

Ngày chốt sao kê 30/5, số tiền khách hàng cần thanh toán thẻ tín dụng là:

Lãi giao dịch thanh toán 5,000,000 VND:

Số tiền giao dịch: 5,000,000 VND

Số tiền tính lãi: 5,000,000 VND

Tính lãi từ ngày: 10/4

Tính lãi đến ngày: 30/5

Số ngày tính lãi: 50

Số tiền lãi: (5,000,000 x 50 x 20%)/365 = 136,986 VND

Lãi giao dịch thanh toán 4,000,000 VND:

Số tiền giao dịch: 4,000,000 VND

Số tiền tính lãi: 4,000,000 VND

Tính lãi từ ngày: 20/4

Tính lãi đến ngày: 30/5

Số ngày tính lãi: 40

Số tiền lãi: (4,000,000 x 40 x 20%)/365 = 87,671 VND

Phí chậm thanh toán: 100,000 VND

Như vậy, vào ngày 30/5, ngân hàng sẽ thông báo cho chủ thẻ cần đóng số tiền là:

Để tránh trường hợp nợ thẻ tín dụng quá hạn, khách hàng nên chủ động theo dõi hoặc cài thông báo nhắc lịch thanh toán mỗi kỳ trên ứng dụng Mobile Banking. Trong trường hợp gặp khó khăn về tài chính, khách hàng cần chủ động liên hệ với ngân hàng để được xem xét hỗ trợ trả góp nợ thẻ tín dụng quá hạn.

Khách hàng nên chủ động cài nhắc hẹn thanh toán để không quên ngày thanh toán dư nợ.

>>> Mở thẻ tín dụng Techcombank ngay hôm nay để tận hưởng đặc quyền tiêu trước trả sau với nhiều ưu đãi hấp dẫn, thủ tục đơn giản, đăng ký nhanh chóng.

Như vậy, bài viết trên đã tổng hợp đầy đủ thông tin về 4 loại lãi suất thẻ tín dụng thường gặp và cách tính chính xác. Khi sử dụng thẻ tín dụng, khách hàng cần tìm hiểu kỹ biểu phí và lãi suất để tận dụng thẻ tốt hơn, hạn chế rủi ro phát sinh các khoản tiền không đáng có.

Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây

Hệ thống chi nhánh/phòng giao dịch Techcombank trên toàn quốc

Rút tiền mặt tại cây ATM là hình thức rút tiền hợp pháp duy nhất từ thẻ tín dụng.

Rút tiền mặt tại cây ATM là hình thức rút tiền hợp pháp duy nhất từ thẻ tín dụng. Hướng dẫn chuyển đổi trả góp giao dịch rút tiền trên Techcombank Mobile.

Hướng dẫn chuyển đổi trả góp giao dịch rút tiền trên Techcombank Mobile.  Khách hàng nên ưu tiên chi tiêu bằng thẻ tín dụng, hạn chế rút tiền mặt trừ khi thật sự cần thiết.

Khách hàng nên ưu tiên chi tiêu bằng thẻ tín dụng, hạn chế rút tiền mặt trừ khi thật sự cần thiết. Trả góp qua thẻ tín dụng giúp khách hàng nhanh chóng sở hữu những sản phẩm có giá trị cao với số tiền thanh toán chia ra nhiều tháng.

Trả góp qua thẻ tín dụng giúp khách hàng nhanh chóng sở hữu những sản phẩm có giá trị cao với số tiền thanh toán chia ra nhiều tháng. Trả góp bằng thẻ tín dụng là hình thức mua hàng với nhiều ưu đãi và tiết kiệm chi phí hơn, giúp giảm áp lực tài chính cho chủ thẻ.

Trả góp bằng thẻ tín dụng là hình thức mua hàng với nhiều ưu đãi và tiết kiệm chi phí hơn, giúp giảm áp lực tài chính cho chủ thẻ. Khách hàng cần tìm hiểu kỹ lãi suất và phí chuyển đổi của mỗi ngân hàng trong từng thời kỳ để tính toán bài toán mua hàng hợp lý.

Khách hàng cần tìm hiểu kỹ lãi suất và phí chuyển đổi của mỗi ngân hàng trong từng thời kỳ để tính toán bài toán mua hàng hợp lý. Thanh toán dư nợ tối thiểu sẽ giúp khách hàng không bị tính phí phạt trả chậm nếu không đủ tiền thanh toán toàn bộ dư nợ khi đến kỳ hạn.

Thanh toán dư nợ tối thiểu sẽ giúp khách hàng không bị tính phí phạt trả chậm nếu không đủ tiền thanh toán toàn bộ dư nợ khi đến kỳ hạn. Thanh toán dư nợ tối thiểu là giải pháp cứu cánh nếu chủ thẻ không đủ khả năng thanh toán dư nợ đầy đủ đúng hạn.

Thanh toán dư nợ tối thiểu là giải pháp cứu cánh nếu chủ thẻ không đủ khả năng thanh toán dư nợ đầy đủ đúng hạn. Khách hàng nên thanh toán đầy đủ đúng hạn để được miễn lãi cho chu kỳ tín dụng tiếp theo.

Khách hàng nên thanh toán đầy đủ đúng hạn để được miễn lãi cho chu kỳ tín dụng tiếp theo. Khách hàng nên chủ động cài nhắc hẹn thanh toán để không quên ngày thanh toán dư nợ.

Khách hàng nên chủ động cài nhắc hẹn thanh toán để không quên ngày thanh toán dư nợ.