Hiểu đúng về bảo hiểm trùng để an tâm với chi phí tối thiểu

Mua bảo hiểm trùng có lợi ích và hạn chế gì? Hiểu rõ cơ chế chi trả trong trường hợp trùng lặp quyền lợi giữa các hợp đồng bảo hiểm trong bài viết sau.

Trong bối cảnh thị trường bảo hiểm ngày càng phát triển, việc hiểu rõ các thuật ngữ và quy định là vô cùng quan trọng để người tham gia bảo vệ quyền lợi của mình. Một trong những khái niệm dễ gây nhầm lẫn là "bảo hiểm trùng". Bài viết này sẽ cung cấp một cái nhìn chi tiết và toàn diện về bảo hiểm trùng, từ định nghĩa, đối tượng áp dụng, cách thức bồi thường, cho đến việc phân biệt với đồng bảo hiểm và những lợi ích, hạn chế đi kèm.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. Bảo hiểm trùng là gì?

Theo Khoản 1 Điều 49 Luật Kinh doanh bảo hiểm 2022, hợp đồng bảo hiểm trùng là “trường hợp có từ 2 hợp đồng bảo hiểm trở lên để bảo hiểm cho cùng phạm vi, đối tượng, thời hạn và sự kiện bảo hiểm”. Trong đó, “tổng số tiền bảo hiểm vượt quá giá thị trường của tài sản được bảo hiểm tại thời điểm giao kết hợp đồng bảo hiểm”.

Ví dụ: Anh A mua một chiếc ô tô trị giá 800 triệu VND. Khi mua xe, anh tham gia bảo hiểm vật chất xe ô tô tại Công ty A với số tiền bảo hiểm đúng bằng giá trị xe (800 triệu VND). Sau đó, anh lại tiếp tục mua thêm một hợp đồng bảo hiểm vật chất xe tại Công ty B, cũng với số tiền bảo hiểm 800 triệu VND. Như vậy, anh A đã mua bảo hiểm trùng cho chiếc xe ô tô của mình.

2. Bảo hiểm trùng áp dụng cho đối tượng nào?

Bảo hiểm trùng được áp dụng với đối tượng là tài sản và trách nhiệm dân sự.

Bảo hiểm trùng không áp dụng với đối tượng là con người (bao gồm bảo hiểm nhân thọ và bảo hiểm sức khỏe).

Bảo hiểm trùng chỉ áp dụng với tài sản và trách nhiệm dân sự, không áp dụng cho con người.

3. Khi xảy ra sự kiện bảo hiểm, bảo hiểm trùng bồi thường như thế nào?

Khi có sự kiện bảo hiểm xảy ra, việc bồi thường trong trường hợp bảo hiểm trùng sẽ tuân theo nguyên tắc "đóng góp bồi thường".

Theo Khoản 2 Điều 49 Luật Kinh doanh bảo hiểm 2022: “Trường hợp các bên giao kết hợp đồng bảo hiểm trùng, khi xảy ra sự kiện bảo hiểm, số tiền bồi thường của mỗi hợp đồng bảo hiểm được tính tương ứng theo tỷ lệ giữa số tiền bảo hiểm đã thỏa thuận trên tổng số tiền bảo hiểm của tất cả các hợp đồng mà bên mua bảo hiểm đã giao kết. Tổng số tiền bồi thường của các hợp đồng bảo hiểm không vượt quá giá trị thiệt hại thực tế của tài sản.”

Ví dụ: Khi xe bị tai nạn, chi phí sửa chữa thực tế là 200 triệu VND. Trong trường hợp này, tổng số tiền bồi thường anh C nhận được từ cả hai công ty bảo hiểm không vượt quá 200 triệu VND. Công ty A và Công ty B sẽ chia nhau bồi thường theo tỷ lệ trách nhiệm (mỗi bên 50% = 100 triệu VND).

Câu chuyện bảo hiểm thực tế

Anh Dũng, chủ một cửa hàng xe máy ở Hà Nội, từng mua bảo hiểm cháy nổ cho kho hàng trị giá 5 tỷ VND tại hai công ty bảo hiểm khác nhau. Khi xảy ra sự cố chập điện khiến kho bị thiệt hại 1 tỷ VND, anh Dũng ban đầu nghĩ rằng có thể được nhận bồi thường 2 tỷ VND (mỗi công ty trả 1 tỷ VND). Tuy nhiên, thực tế anh chỉ nhận tổng cộng đúng 1 tỷ VND – số tiền tương ứng với giá trị thiệt hại. Hai công ty chia nhau trách nhiệm bồi thường theo tỷ lệ, mỗi bên chi trả 500 triệu VND.

“Tôi rút ra bài học: bảo hiểm trùng không đồng nghĩa với việc được bồi thường gấp đôi. Điều quan trọng là phải hiểu rõ nguyên tắc chi trả để không kỳ vọng sai” – anh Dũng chia sẻ.

4. Bảo hiểm trùng và đồng bảo hiểm khác gì nhau?

Nhiều khách hàng thường nhầm lẫn giữa bảo hiểm trùng và đồng bảo hiểm. Dưới đây là những điểm khác biệt cơ bản:

Tiêu chí

Đồng bảo hiểm

Bảo hiểm trùng

Khái niệm

Nhiều công ty bảo hiểm cùng tham gia bảo vệ cho một đối tượng theo nguyên tắc chia sẻ quyền lợi và trách nhiệm theo tỷ lệ đã thỏa thuận

Một người mua nhiều hợp đồng bảo hiểm độc lập cho cùng một đối tượng, với cùng điều kiện và sự kiện bảo hiểm

Mối quan hệ pháp lý

Các công ty bảo hiểm có mối quan hệ rõ ràng trong một hợp đồng duy nhất

Khách hàng làm việc với công ty bảo hiểm đứng đầu

Các hợp đồng và các công ty bảo hiểm độc lập với nhau

Khách hàng làm việc với từng công ty

Đối tượng áp dụng

Bảo hiểm tài sản, trách nhiệm dân sự có giá trị cực lớn như tàu, máy bay, nhà máy…

Bảo hiểm tài sản

Mục đích

Phân tán rủi ro để bảo vệ khả năng tài chính của các công ty và đảm bảo quyền lợi cho khách hàng

Gia tăng quyền lợi bảo hiểm cho người mua

Số hợp đồng

1 hợp đồng duy nhất có tên nhiều công ty

2 hợp đồng trở lên

Đơn vị trực tiếp bồi thường cho người được bảo hiểm

Công ty bảo hiểm đứng đầu

Các công ty bảo hiểm đang tham gia

Đồng bảo hiểm có nhiều công ty cùng tham gia trong một hợp đồng, trong khi bảo hiểm trùng là nhiều hợp đồng độc lập.

5. Lợi ích và hạn chế khi tham gia bảo hiểm trùng là gì?

Lợi ích:

Tăng cường phạm vi bảo vệ: Trong một số trường hợp, các hợp đồng từ các công ty khác nhau có thể có những điều khoản bổ sung, giúp mở rộng phạm vi bảo vệ cho tài sản

Linh hoạt trong việc lựa chọn: Người mua có thể lựa chọn các sản phẩm từ nhiều công ty để tận dụng những ưu điểm riêng của từng gói bảo hiểm

Hạn chế:

Tăng chi phí: Người mua phải đóng phí cho nhiều hợp đồng bảo hiểm cùng lúc

Phức tạp khi yêu cầu bồi thường: Thủ tục yêu cầu bồi thường có thể trở nên phức tạp và mất thời gian hơn do phải làm việc với nhiều công ty bảo hiểm

Không gia tăng số tiền bồi thường: Tổng số tiền bồi thường không vượt quá thiệt hại thực tế, do đó việc mua bảo hiểm trùng không mang lại lợi ích tài chính lớn hơn khi có rủi ro xảy ra

Bảo hiểm trùng giúp tăng phạm vi bảo vệ nhưng đi kèm chi phí cao và thủ tục bồi thường phức tạp.

6. Bảo hiểm trùng có áp dụng với bảo hiểm nhân thọ không?

Không. Nguyên tắc bảo hiểm trùng không được áp dụng đối với bảo hiểm nhân thọ. Lý do là vì tính mạng và sức khỏe con người là vô giá và không thể định giá một cách chính xác như tài sản. Do đó, một người có thể tham gia nhiều hợp đồng bảo hiểm nhân thọ tại nhiều công ty khác nhau.

Khi xảy ra sự kiện bảo hiểm (ví dụ như qua đời hoặc thương tật toàn bộ vĩnh viễn), người thụ hưởng sẽ được nhận toàn bộ số tiền bảo hiểm từ tất cả các hợp đồng đã tham gia, miễn là các hợp đồng đó còn hiệu lực và sự kiện bảo hiểm thuộc phạm vi bảo hiểm.

Mua hai hợp đồng bảo hiểm nhân thọ giúp gia tăng quyền lợi bảo vệ.

Nếu bạn đang bắt đầu tìm kiếm sản phẩm bảo hiểm phù hợp, bạn có thể khám phá danh mục giải pháp bảo hiểm toàn diện từ Techcombank với bảo hiểm sức khỏe, bảo hiểm kết hợp tích lũy và đầu tư, bảo hiểm du lịch…, bảo vệ bạn và người thân yêu khỏi các rủi ro trong cuộc sống.

Khách hàng chưa có tài khoản Techcombank có thể truy cập vào website Techcombank, truy cập mục Bảo hiểm, chọn trang sản phẩm mong muốn, để lại thông tin trên mẫu đăng ký. Sau đó, chuyên gia bảo hiểm sẽ liên hệ và tư vấn 1:1, giải đáp các thắc mắc liên quan đến sản phẩm/dịch vụ.

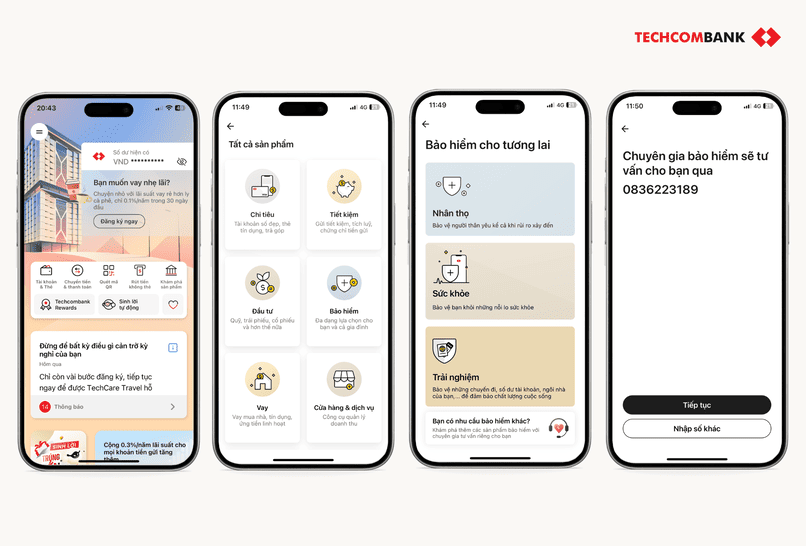

Khách hàng đã có tài khoản Techcombank có thể truy cập Techcombank Mobile và thực hiện các bước sau:

Bước 1: Chọn Khám phá sản phẩm > Bảo hiểm

Bước 2:

Chọn Nhân thọ để khám phá giải pháp bảo vệ người thân yêu kể cả khi rủi ro ập đến

Hoặc chọn Trải nghiệm để khám phá các giải pháp bảo vệ cho chuyến đi, số dư tài khoản, ngôi nhà và xe ô tô

Hoặc chọn Bạn có nhu cầu bảo hiểm khác để khám phá thêm các sản phẩm bảo hiểm với chuyên gia tư vấn riêng

Bước 3: Chọn sản phẩm phù hợp, chọn tư vấn cho tôi, và để lại số điện thoại, sau đó chuyên gia sẽ liên hệ và tư vấn 1 - 1

Khách hàng có thể khám phá sản phẩm và để lại thông tin trên Techcombank Mobile để chuyên gia chủ động tư vấn.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây:

Hệ thống chi nhánh/phòng giao dịch Techcombank trên toàn quốc