Trong quá trình vay vốn hoặc sử dụng thẻ tín dụng, việc chậm thanh toán gốc hoặc lãi dù chỉ vài ngày cũng có thể khiến khách hàng bị xếp vào nợ nhóm 2 trên hệ thống CIC. Vậy nợ nhóm 2 là gì, cách xử lý ra sao và bao lâu thì được xóa khỏi CIC? Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn để chủ động bảo vệ lịch sử tín dụng của mình.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. Nợ nhóm 2 là gì?

Nợ nhóm 2 (nợ cần chú ý) là một trong năm nhóm nợ được Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC) quy định nhằm đánh giá tình trạng tín dụng của khách hàng vay vốn. Theo quy định hiện hành, khoản vay được xếp vào nhóm 2 khi người vay chậm thanh toán (gốc hoặc lãi) từ 10 đến dưới 90 ngày so với kỳ hạn đã cam kết.

Mặc dù nợ nhóm 2 chưa được coi là nợ xấu (nợ xấu được tính từ nhóm 3 trở đi), nhưng đây là tín hiệu cảnh báo sớm cho thấy khách hàng đang gặp khó khăn trong việc trả nợ đúng hạn.

Nợ nhóm 2 là nợ cần chú ý, chưa được tính là nợ xấu.

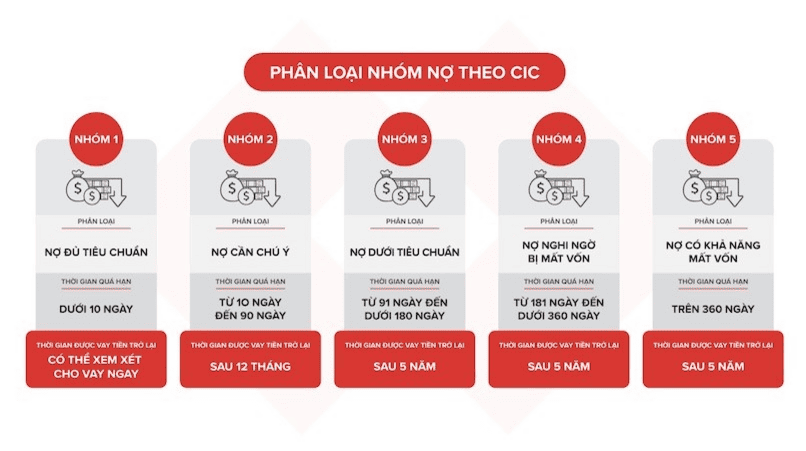

Dưới đây là bảng phân loại chi tiết các nhóm nợ từ 3 đến 5 - tức các nhóm được xem là nợ xấu theo quy định của CIC:

Nhóm nợ xấu

Đặc điểm

Nợ xấu nhóm 3

(Nợ dưới tiêu chuẩn)

Các khoản nợ quá hạn từ 91 - 180 ngày

Hoặc nợ được cơ cấu lại lần đầu, hiện đang quá hạn tối đa 29 ngày theo lịch trả nợ đã cơ cấu

Nợ xấu nhóm 4

(Nợ nghi ngờ bị mất vốn)

Các khoản nợ quá hạn từ 181 - 360 ngày

Hoặc nợ được cơ cấu lại lần đầu, quá hạn từ 30 đến dưới 90 ngày

Hoặc nợ được cơ cấu lại lần hai, đang quá hạn dưới 30 ngày

Nợ xấu nhóm 5

(Nợ có khả năng mất vốn)

Các khoản nợ quá hạn trên 360 ngày

Hoặc nợ được cơ cấu lại lần đầu, quá hạn từ 90 ngày trở lên

Hoặc nợ được cơ cấu lại lần hai, quá hạn từ 30 ngày trở lên

Hoặc nợ được cơ cấu lại lần thứ ba trở lên (dù chưa quá hạn)

Phân loại nhóm nợ xấu theo Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC).

Người vay có thể tra cứu tình trạng nợ của mình bao gồm nhóm nợ, lịch sử thanh toán và điểm tín dụng thông qua website chính thức của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC).

2. Nợ nhóm 2 có vay ngân hàng, mở thẻ tín dụng được không?

Mặc dù nợ nhóm 2 chưa được xếp vào danh mục nợ xấu, nhưng trên thực tế, khách hàng thuộc nhóm này vẫn gặp nhiều khó khăn khi vay vốn hoặc mở thẻ tín dụng. Lý do là các ngân hàng và tổ chức tín dụng luôn xem đây là nhóm khách hàng tiềm ẩn rủi ro cao hơn, nên quá trình thẩm định hồ sơ sẽ được thực hiện kỹ lưỡng và chặt chẽ hơn bình thường.

Khó khăn khi vay vốn

Ngân hàng thường sẽ hạn chế cấp khoản vay mới cho khách hàng có lịch sử nợ nhóm 2. Trong trường hợp vẫn được xét duyệt, lãi suất áp dụng có thể cao hơn để bù đắp rủi ro tín dụng. Tuy nhiên, với khoản vay thế chấp, người vay vẫn có thể được xem xét nếu:

Có tài sản đảm bảo có giá trị (như sổ đỏ, ô tô, bất động sản…).

Chứng minh được nguyên nhân quá hạn là khách quan, chẳng hạn do lỗi hệ thống hoặc chậm xử lý giao dịch.

Cung cấp được chứng từ thu nhập ổn định, thể hiện khả năng trả nợ tốt trong tương lai.

Khó mở thẻ tín dụng

Ngân hàng thường từ chối cấp thẻ tín dụng mới cho khách hàng đang ở nợ nhóm 2, bởi lịch sử thanh toán không đúng hạn thể hiện rủi ro tín dụng cao. Điều này cũng khiến hạn mức tín dụng bị hạn chế, hoặc yêu cầu phải có tài sản đảm bảo mới được cấp thẻ.

Bên cạnh những vấn đề này, nếu không thanh toán kịp thời, nợ nhóm 2 có thể chuyển thành nợ nhóm 3 (nợ xấu), ảnh hưởng nghiêm trọng đến mọi giao dịch vay và mở thẻ trong tương lai.

3. Nợ nhóm 2 khi nào được xóa?

Theo quy định của CIC, nợ nhóm 2 được lưu trữ trong hệ thống tối đa 5 năm kể từ ngày khách hàng thanh toán hết nợ gốc và lãi. Sau thời hạn này, thông tin sẽ tự động bị xóa khỏi hồ sơ tín dụng.

Tuy nhiên, trên thực tế, để được ngân hàng xét duyệt cho vay mới, khách hàng chỉ cần duy trì lịch sử tín dụng tốt trong ít nhất 12 tháng kể từ khi tất toán nợ nhóm 2. Điều này giúp chứng minh rằng người vay đã khắc phục hoàn toàn tình trạng chậm trả và có khả năng tài chính ổn định hơn trước.

Nợ nhóm 2 sẽ được xóa sau 5 năm, nhưng sau 12 tháng thanh toán đầy đủ, bạn đã có thể vay vốn trở lại.

4. Cách xử lý nợ nhóm 2 hiệu quả nhất

Để tránh việc nợ nhóm 2 chuyển thành nợ xấu, người vay cần chủ động khắc phục và cải thiện lịch sử tín dụng ngay từ sớm.

Bước 1. Kiểm tra lại khoản nợ: Truy cập website hoặc ứng dụng CIC - Trung tâm Thông tin Tín dụng Quốc gia Việt Nam để kiểm tra chính xác khoản nợ, thời gian quá hạn và tổ chức tín dụng đang ghi nhận.

Bước 2. Thanh toán ngay khoản nợ quá hạn: Ngay khi phát hiện khoản nợ quá hạn, cần thanh toán đầy đủ cả gốc và lãi để dừng việc cộng dồn ngày trễ hạn. Việc thanh toán sớm giúp cải thiện đáng kể điểm tín dụng.

Bước 3. Duy trì lịch sử trả nợ đúng hạn (giai đoạn thử thách): Sau khi tất toán, bạn cần duy trì việc trả nợ đúng hạn trong các kỳ tiếp theo, không phát sinh nợ mới. Khoảng thời gian này giúp ngân hàng đánh giá lại độ tin cậy của khách hàng.

Bước 4. Chờ cập nhật lịch sử nhóm 2 trên CIC: Thông tin nợ nhóm 2 sẽ được xóa khỏi hệ thống CIC sau khi bạn thanh toán đầy đủ và không phát sinh thêm nợ quá hạn. Trong thời gian này, nên xây dựng lại lịch sử tín dụng tích cực bằng cách chi tiêu, thanh toán đúng hạn và giữ tỷ lệ sử dụng tín dụng hợp lý để cải thiện điểm tín dụng dần theo thời gian.

Duy trì lịch sử tín dụng tốt là điều kiện để được xét duyệt vay sau khi tất toán nợ nhóm 2.

Sau khi hoàn thành nghĩa vụ thanh toán và lịch sử tín dụng tốt, bạn có thể tham khảo thêm các sản phẩm thẻ tín dụng, vay tín chấp và vay thế chấp tại Techcombank như dưới đây:

Nhìn chung, nợ nhóm 2 không phải là nợ xấu, nhưng nếu không xử lý sớm, khoản vay có thể nhanh chóng chuyển sang nhóm 3 hoặc cao hơn, ảnh hưởng nghiêm trọng đến điểm tín dụng và uy tín tài chính cá nhân. Vì vậy, việc thanh toán kịp thời, duy trì lịch sử trả nợ đúng hạn và kiểm tra thường xuyên thông tin trên CIC là yếu tố quan trọng giúp bạn giữ hồ sơ tín dụng tốt.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm.

Nợ nhóm 2 là nợ cần chú ý, chưa được tính là nợ xấu.

Nợ nhóm 2 là nợ cần chú ý, chưa được tính là nợ xấu. Phân loại nhóm nợ xấu theo Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC).

Phân loại nhóm nợ xấu theo Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC). Nợ nhóm 2 sẽ được xóa sau 5 năm, nhưng sau 12 tháng thanh toán đầy đủ, bạn đã có thể vay vốn trở lại.

Nợ nhóm 2 sẽ được xóa sau 5 năm, nhưng sau 12 tháng thanh toán đầy đủ, bạn đã có thể vay vốn trở lại. Duy trì lịch sử tín dụng tốt là điều kiện để được xét duyệt vay sau khi tất toán nợ nhóm 2.

Duy trì lịch sử tín dụng tốt là điều kiện để được xét duyệt vay sau khi tất toán nợ nhóm 2.