Nợ xấu là gì? Nợ xấu là khoản vay quá hạn từ 90 ngày trở lên mà người đi vay không thể thanh toán đúng hạn tiền gốc và/hoặc lãi theo hợp đồng tín dụng, thuộc các nhóm nợ từ 3 đến 5.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. Nợ xấu là gì?

Nợ xấu (Non-Performing Loan - NPL) là những khoản nợ mà người đi vay (cá nhân hoặc tổ chức) không thể hoặc không có khả năng thanh toán đúng hạn các khoản gốc và/hoặc lãi theo cam kết trong hợp đồng tín dụng. Các khoản nợ hiện nay được phân thành 5 nhóm, đánh số từ 1 - 5. Trong đó, nợ xấu là các khoản nợ từ nhóm 3 - 5.

2. Phân loại 3 nhóm nợ xấu

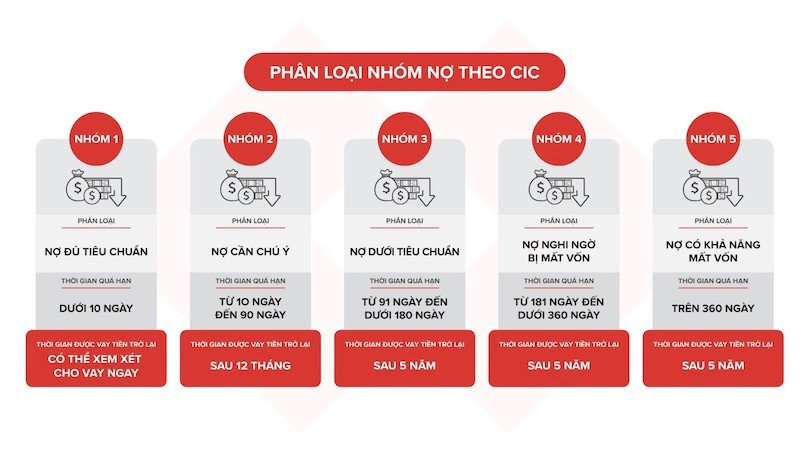

Theo quy định của Ngân hàng Nhà nước Việt Nam tại Thông tư 11/2021/TT-NHNN, nợ được phân loại thành 5 nhóm dựa trên mức độ rủi ro và khả năng thu hồi. Trong đó, nợ xấu là như thế nào được mô tả bao gồm các khoản nợ thuộc nhóm 3 (Nợ dưới tiêu chuẩn), nhóm 4 (Nợ nghi ngờ) và nhóm 5 (Nợ có khả năng mất vốn), vì thế sẽ không có nợ xấu nhóm 1 và nợ xấu nhóm 2.

Nợ xấu nhóm 3, bao gồm:

Các khoản nợ quá hạn từ 91 - 180 ngày

Hoặc nợ được cơ cấu lại lần đầu, hiện đang quá hạn tối đa 29 ngày theo lịch trả nợ đã cơ cấu

Nợ xấu nhóm 4, bao gồm:

Các khoản nợ quá hạn từ 181 - 360 ngày

Hoặc nợ được cơ cấu lại lần đầu, quá hạn từ 30 đến dưới 90 ngày

Hoặc nợ được cơ cấu lại lần hai, đang quá hạn dưới 30 ngày

Nợ xấu nhóm 5, bao gồm:

Các khoản nợ quá hạn trên 360 ngày

Hoặc nợ được cơ cấu lại lần đầu, quá hạn từ 90 ngày trở lên

Hoặc nợ được cơ cấu lại lần hai, quá hạn từ 30 ngày trở lên

Hoặc nợ được cơ cấu lại lần thứ ba trở lên (dù chưa quá hạn)

5 nhóm nợ theo CIC, trong đó nợ nhóm 3, 4, 5 là nợ xấu.

3. Cách kiểm tra nợ xấu bằng CCCD

Bạn có thể kiểm tra nợ xấu chỉ với CCCD thông qua Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC). Dưới đây là 2 cách kiểm tra nợ xấu:

3.1. Tra cứu qua website CIC

Bước 1: Truy cập vào website của Trung tâm Thông tin Tín dụng Quốc gia (CIC): https://cic.gov.vn/

Bước 2: Đăng ký tài khoản

Bước 3: Xác thực tài khoản qua tin nhắn SMS hoặc email

Bước 4: Sau khi xác thực thành công, bạn sẽ nhận được email thông báo về việc kích hoạt tài khoản

Bước 5: Đăng nhập vào website CIC và kiểm tra CIC cá nhân tại phần thông tin cá nhân

Lưu ý: Việc kiểm tra thông tin tín dụng cá nhân như nợ xấu ngân hàng qua website CIC là hoàn toàn miễn phí. Bạn nên nhập email và số điện thoại để nhận thông báo quan trọng từ CIC.

Trang chủ Trung tâm thông tin tín dụng Quốc gia Việt Nam.

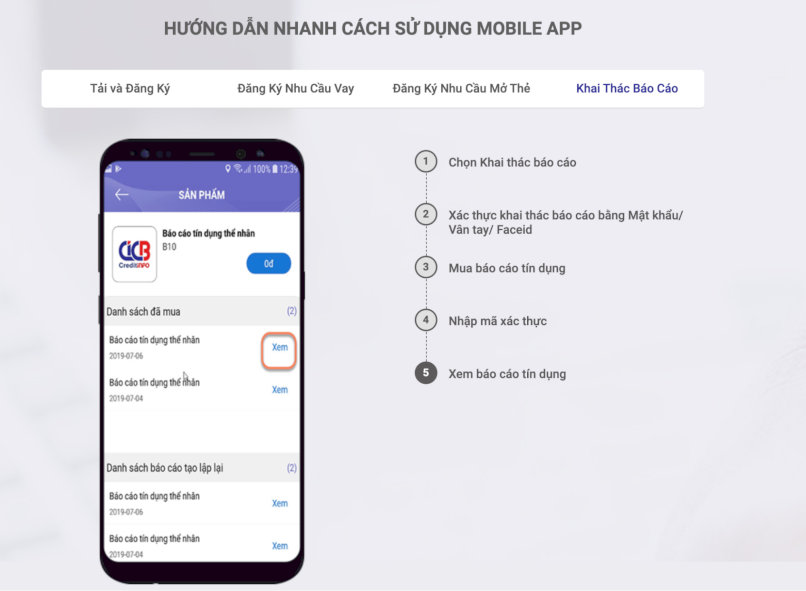

3.2. Tra cứu qua ứng dụng CIC Credit Connect

Bước 1: Tải và cài đặt ứng dụng CIC Credit Connect

Bước 2: Đăng ký tài khoản

Bước 3: Xác thực tài khoản

Bước 4: Đăng nhập và thực hiện tra cứu thông tin tín dụng cá nhân tương tự như trên trang web: https://cic.gov.vn/

Hướng dẫn sử dụng app CIC Credit Connect từ CIC.

3.3. Tra cứu nợ xấu ngân hàng tại phòng giao dịch ngân hàng

Bước 1: Đến phòng giao dịch/chi nhánh ngân hàng gần nhất

Bước 2: Nộp hồ sơ đăng ký tài khoản vay tại ngân hàng và yêu cầu kiểm tra lịch sử tín dụng cá nhân

Bước 3: Khách hàng cung cấp thông tin cá nhân bao gồm CCCD (còn hiệu lực)

Bước 4: Sau khi ngân hàng hoàn tất việc kiểm tra thông tin và truy xuất dữ liệu, khách hàng sẽ nhận được kết quả CIC từ ngân hàng

Lưu ý: Nếu thực hiện kiểm tra theo hình thức này, bạn sẽ phải trả một mức phí cho mỗi lần tra cứu điểm tín dụng CIC (Chi phí thay đổi tùy thuộc vào quy định của từng ngân hàng).

Bạn có thể đến ngân hàng kiểm tra điểm tín dụng thay vì tự tra cứu trên CIC.

4. Ảnh hưởng của nợ xấu đến người vay

Nợ xấu là một yếu tố cần được quan tâm trong quản lý tài chính cá nhân vì các ảnh hưởng sau:

Hạn chế khả năng tiếp cận tín dụng tiêu dùng: Lịch sử thanh toán không đúng hạn có thể ảnh hưởng đến khả năng được phê duyệt khoản vay, mở thẻ tín dụng hoặc các sản phẩm tín dụng tiêu dùng khác, đặc biệt là khi nợ thuộc nhóm 3 trở lên

Ghi nhận tại hệ thống thông tin tín dụng: Dữ liệu tín dụng được lưu trữ tại Trung tâm Thông tin Tín dụng Quốc gia (CIC) có thể làm giảm điểm tín dụng, ảnh hưởng đến các lần vay tiếp theo, kể cả khi khoản nợ đã được tất toán

Ảnh hưởng đến kế hoạch tài chính cá nhân: Việc chưa tất toán đúng hạn có thể ảnh hưởng đến sự linh hoạt trong dòng tiền, cũng như tác động đến các kế hoạch tài chính ngắn và dài hạn của người vay

5. Hướng xử lý nếu vô tình vướng nợ xấu

Nếu khách hàng không may rơi vào nhóm nợ xấu, cần chủ động thực hiện các bước sau để khôi phục uy tín tín dụng:

Xác minh thông tin nợ xấu: Tra cứu lịch sử tín dụng cá nhân qua Trung tâm Thông tin Tín dụng Quốc gia (CIC) hoặc liên hệ ngân hàng để xác nhận nguyên nhân, nhóm nợ và tình trạng hiện tại

Thanh toán đầy đủ dư nợ quá hạn: Ưu tiên hoàn tất các khoản nợ gốc và lãi đang quá hạn để ngừng phát sinh lãi phạt, giúp cải thiện lịch sử tín dụng

Theo dõi thời gian lưu giữ thông tin: Sau khi tất toán, thông tin nợ xấu sẽ tiếp tục được ghi nhận trên CIC trong vòng 1 - 5 năm; trong thời gian này, nên hạn chế phát sinh thêm khoản vay mới và duy trì kỷ luật tài chính

Chủ động xây dựng lại lịch sử tín dụng tích cực: Duy trì các khoản vay đúng hạn, không để phát sinh nợ quá hạn hoặc thẻ tín dụng quá giới hạn, từ đó cải thiện dần điểm tín dụng trong hệ thống

Cần chủ động xây lại lịch sử tín dụng tích cực nếu vô tình vướng nợ xấu.

6. 6 điều người vay nên làm để không vướng nợ xấu

Để duy trì uy tín tín dụng và hạn chế rủi ro phát sinh nợ xấu, người vay nên lưu ý những nguyên tắc sau:

Chỉ vay trong khả năng chi trả: Đánh giá kỹ thu nhập thực tế, các khoản chi tiêu cố định và năng lực tài chính trước khi quyết định khoản vay

Thanh toán đúng hạn: Ghi nhớ ngày đến hạn hoặc sử dụng tính năng thanh toán tự động qua ngân hàng số để tránh trễ hạn thanh toán dù chỉ 1 ngày

Theo dõi lịch sử tín dụng thường xuyên: Kiểm tra định kỳ điểm tín dụng tại CIC để phát hiện sớm bất kỳ sai sót hoặc khoản vay nào chưa được cập nhật chính xác

Duy trì hạn mức thẻ tín dụng hợp lý: Không chi tiêu vượt hạn mức thẻ, đồng thời thanh toán đầy đủ số dư hoặc khoản thanh toán tối thiểu đúng hạn

Dự phòng rủi ro tài chính: Thiết lập quỹ dự phòng hoặc bảo hiểm thu nhập để bảo vệ khả năng trả nợ trong trường hợp biến động không mong muốn như mất việc, ốm đau…

Quản lý tài chính hiệu quả sẽ giúp bạn tránh nợ xấu.

7. Câu hỏi thường gặp xoay quanh nợ xấu là gì?

7.1. Nợ xấu bao lâu thì được xóa?

Theo khoản 1 Điều 11 Thông tư 03/2013/TT-NHNN quy định thông tin tiêu cực về khách hàng vay chỉ được sử dụng để tạo lập sản phẩm thông tin tín dụng trong thời gian tối đa 05 năm, kể từ ngày kết thúc thông tin tiêu cực đó, trừ trường hợp pháp luật có quy định khác.

7.2. Nợ bao nhiêu thì bị nợ xấu?

Không có một con số cụ thể về số tiền nợ bao nhiêu thì bị nợ xấu. Việc xác định nợ xấu dựa trên thời gian quá hạn thanh toán và khả năng thu hồi nợ, không phải số tiền tuyệt đối của khoản nợ.

7.3. Chậm trả góp bao lâu thì bị nợ xấu?

Nếu bạn chậm trả góp:

Dưới 10 ngày: Thường vẫn được xếp vào nhóm nợ đủ tiêu chuẩn (nhóm 1) hoặc nợ cần chú ý (nhóm 2) nếu tổ chức tín dụng đánh giá bạn vẫn có khả năng trả

Từ 10 ngày đến dưới 90 ngày: Có thể bị xếp vào nhóm nợ cần chú ý (nhóm 2)

Từ 90 ngày trở lên: Xếp vào nhóm nợ xấu (nhóm 3 trở lên)

Do đó, nếu bạn chậm trả góp trên 90 ngày, bạn sẽ bị ghi nhận nợ xấu trên hệ thống CIC.

7.4. Bị nợ xấu có vay tiền ngân hàng được không?

Tuỳ theo chính sách của từng ngân hàng, nhưng phần lớn các ngân hàng thường lo ngại khi cấp tín dụng (cho vay, mở thẻ tín dụng, mua trả góp) cho những khách hàng có lịch sử nợ xấu trên hệ thống CIC vì rủi ro tín dụng cao, ngân hàng lo ngại khả năng không thu hồi được vốn.

7.5. Sau khi thanh toán hết nợ xấu, bao lâu thì có thể vay lại được?

Sau khi thanh toán hết nợ xấu, thời gian để được phép vay lại phụ thuộc vào nhóm nợ xấu và chính sách của từng ngân hàng.

Bài viết trên đã giúp bạn giải thích chi tiết về nợ xấu là gì cũng như nợ xấu có sao không. Chủ động kiểm soát lịch sử tín dụng và tuân thủ nghĩa vụ trả nợ đúng hạn sẽ giúp người vay duy trì uy tín tài chính và dễ dàng tiếp cận các giải pháp tín dụng khi cần thiết. Nếu đã từng vướng nợ xấu, bạn cần xử lý sớm để khôi phục uy tín cá nhân và nhận đầy đủ quyền lợi tài chính.

Khách hàng lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây:

5 nhóm nợ theo CIC, trong đó nợ nhóm 3, 4, 5 là nợ xấu.

5 nhóm nợ theo CIC, trong đó nợ nhóm 3, 4, 5 là nợ xấu. Trang chủ Trung tâm thông tin tín dụng Quốc gia Việt Nam.

Trang chủ Trung tâm thông tin tín dụng Quốc gia Việt Nam. Hướng dẫn sử dụng app CIC Credit Connect từ CIC.

Hướng dẫn sử dụng app CIC Credit Connect từ CIC. Bạn có thể đến ngân hàng kiểm tra điểm tín dụng thay vì tự tra cứu trên CIC.

Bạn có thể đến ngân hàng kiểm tra điểm tín dụng thay vì tự tra cứu trên CIC. Cần chủ động xây lại lịch sử tín dụng tích cực nếu vô tình vướng nợ xấu.

Cần chủ động xây lại lịch sử tín dụng tích cực nếu vô tình vướng nợ xấu. Quản lý tài chính hiệu quả sẽ giúp bạn tránh nợ xấu.

Quản lý tài chính hiệu quả sẽ giúp bạn tránh nợ xấu.