Lịch sử tín dụng tốt là một trong những yếu tố quan trọng góp phần tăng cơ hội được ngân hàng phê duyệt khoản vay. Vậy những người từng rơi vào tình trạng nợ xấu có vay thế chấp được không? Câu trả lời chi tiết sẽ có ngay trong bài viết dưới đây.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. Giải đáp: Khi người đi vay đang có khoản nợ có vấn đề (nợ xấu) thì có vay thế chấp tiếp được không?

Theo quy định tại Thông tư 11/2021/TT-NHNN của Ngân hàng Nhà nước, nhóm khách hàng rơi vào nợ có vấn đề là những người có số ngày quá hạn thanh toán từ 11 ngày trở lên.

Bảng tóm tắt về các nhóm nợ theo Thông tư 11/2021/TT-NHNN

Nhóm nợ

Khoản nợ quá hạn

01 - Nợ đủ tiêu chuẩn

(i) Khoản nợ trong hạn và được đánh giá là có khả năng thu hồi đầy đủ cả nợ gốc và lãi đúng hạn;

(ii) Khoản nợ quá hạn dưới 10 ngày và được đánh giá là có khả năng thu hồi đầy đủ nợ gốc và lãi bị quá hạn và thu hồi đầy đủ nợ gốc và lãi còn lại đúng thời hạn;

(iii) Khoản nợ được phân loại vào nhóm 1 theo quy định tại khoản 2 Điều này;

02 - Nợ cần chú ý

(i) Khoản nợ quá hạn đến 90 ngày, trừ khoản nợ quy định tại điểm a(ii) Khoản này, khoản 3 Điều này;

(ii) Khoản nợ được điều chỉnh kỳ hạn trả nợ lần đầu còn trong hạn, trừ khoản nợ quy định tại điểm b khoản 2, khoản 3 Điều này;

(iii) Khoản nợ được phân loại vào nhóm 2 theo quy định tại khoản 2, khoản 3 Điều này;

03 - Nợ dưới tiêu chuẩn

(i) Khoản nợ quá hạn từ 91 ngày đến 180 ngày, trừ khoản nợ quy định tại khoản 3 Điều này;

(ii) Khoản nợ gia hạn nợ lần đầu còn trong hạn, trừ khoản nợ quy định tại điểm b khoản 2, khoản 3 Điều này;

(iii) Khoản nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo thỏa thuận, trừ khoản nợ quy định tại khoản 3 Điều này;

04 - Nợ nghi ngờ

(i) Khoản nợ quá hạn từ 181 ngày đến 360 ngày, trừ khoản nợ quy định tại khoản 3 Điều này;

(ii) Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn đến 90 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu, trừ khoản nợ quy định tại khoản 3 Điều này;

(iii) Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai còn trong hạn, trừ khoản nợ quy định tại điểm b khoản 2, khoản 3 Điều này;

05 - Nợ có khả năng mất vốn

(i) Khoản nợ quá hạn trên 360 ngày;

(ii) Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 91 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu;

(iii) Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai;

(iv) Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, trừ khoản nợ quy định tại điểm b khoản 2 Điều này;

Để giải đáp cho thắc mắc nợ xấu có được vay thế chấp không, căn cứ theo quy định tại Điều 11 Thông tư 31/2024/TT-NHNN, ngân hàng đánh giá những người thuộc nhóm nợ 3, 4, 5 có rủi ro cao về khả năng hoàn trả khoản vay và tiền lãi. Với các đánh giá trên, khả năng vay thế chấp của người vay thuộc nhóm nợ xấu (3, 4, 5) là khá thấp ngay cả khi bạn có tài sản có giá trị bảo đảm cao. Vậy nợ nhóm 2 có vay thế chấp được không? Câu trả lời sẽ có ngay dưới đây.

Kết luận: Người có nợ xấu vẫn được phép vay thế chấp, tuy nhiên chỉ áp dụng cho khách hàng thuộc nhóm nợ 1 và 2 với điều kiện đã hoàn tất việc thanh toán khoản nợ cũ và sở hữu tài sản thế chấp có giá trị phù hợp. Đối với những trường hợp có nợ nhóm 3 trở lên, khả năng được ngân hàng chấp thuận cho vay gần như không có.

Nhóm nợ 03, 04, 05 thuộc các nhóm nợ có khả năng vay thế chấp thấp.

2. Lời khuyên khi người vay thế chấp phát sinh nợ có vấn đề

Lịch sử thuộc các nhóm nợ có vấn đề của người vay (nếu có) lưu trữ trên cổng thông tin của Trung tâm Thông tin Tín Dụng Quốc gia Việt Nam (CIC) trong tối đa 5 năm. Sau thời gian này, người vay được xóa lịch sử nợ có vấn đề và có khả năng được tiếp tục vay nợ.

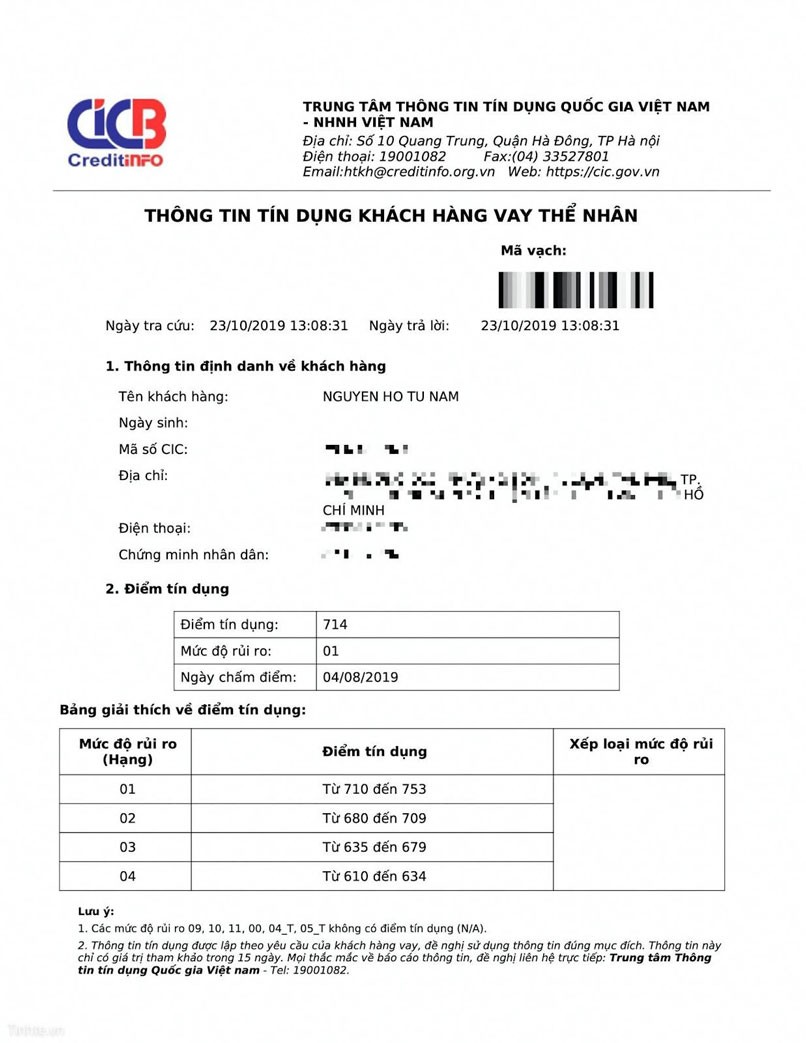

Ví dụ về lịch sử tín dụng cá nhân - cơ sở để ngân hàng đánh giá khả năng trả nợ của khách hàng khi cho vay thế chấp.

Tuy nhiên, khách hàng nên hoàn trả khoản vay cho ngân hàng đúng thời hạn để lịch sử tín dụng tốt. Ngay cả việc quá hạn thanh toán thẻ tín dụng 1 ngày cũng có thể khiến điểm tín dụng giảm và ảnh hưởng đến khả năng vay vốn trong tương lai. Trong trường hợp khách hàng vi phạm hợp đồng vay vốn, ngân hàng sẽ yêu cầu bên vay thực hiện các nghĩa vụ theo các hợp đồng đã ký kết.

Một giải pháp giúp những người thuộc nhóm nợ có vấn đề có thể vay thế chấp đó là tìm người bảo lãnh vay có lịch sử tín dụng tốt và chưa từng được xếp vào nhóm nợ có vấn đề. Nhờ đó, khách hàng có cơ hội được xét duyệt khoản vay từ ngân hàng. Với những khách hàng có nhu cầu bổ sung tài chính cho chi tiêu cá nhân, việc chuẩn bị đầy đủ hồ sơ vay tiêu dùng cũng là một lựa chọn phù hợp, giúp tiếp cận nguồn vốn nhanh hơn mà không phụ thuộc hoàn toàn vào vay thế chấp.

Khách hàng nên tính toán kỹ càng và nỗ lực hoàn trả khoản vay đúng hạn để đảm bảo lịch sử tín dụng tốt cho những lần vay tiếp theo.

Tóm lại, những khách hàng thuộc trường hợp nợ có vấn đề sẽ gặp khó khăn trong việc vay thế chấp. Thời gian để được xóa lịch sử tín dụng ghi nhận nợ có vấn đề trên Trung tâm Thông tin Tín Dụng Quốc gia Việt Nam (CIC) là tối đa 5 năm.

Do đó, khách hàng nên cân nhắc khả năng tài chính và lên kế hoạch trả nợ phù hợp trước khi ký hợp đồng vay nhằm duy trì lịch sử tín dụng tốt cho các lần vay tiếp theo trong tương lai.

Hiện nay, ngân hàng Techcombank đang cung cấp nhiều giải pháp vay thế chấp giúp giải quyết nhu cầu tài chính của khách hàng như: Mua bất động sản có giấy chứng nhận, vay mua nhà dự án trực tiếp từ Chủ đầu tư, vay mua ô tô đi lại. Lựa chọn Techcombank để vấn đề tài chính của bạn được giải quyết nhanh chóng, đơn giản. Ngoài ra, khách hàng có thể tham khảo thêm các gói vay mua nhà với hạn mức linh hoạt và thời gian trả nợ dài để tối ưu kế hoạch an cư trong dài hạn.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây: