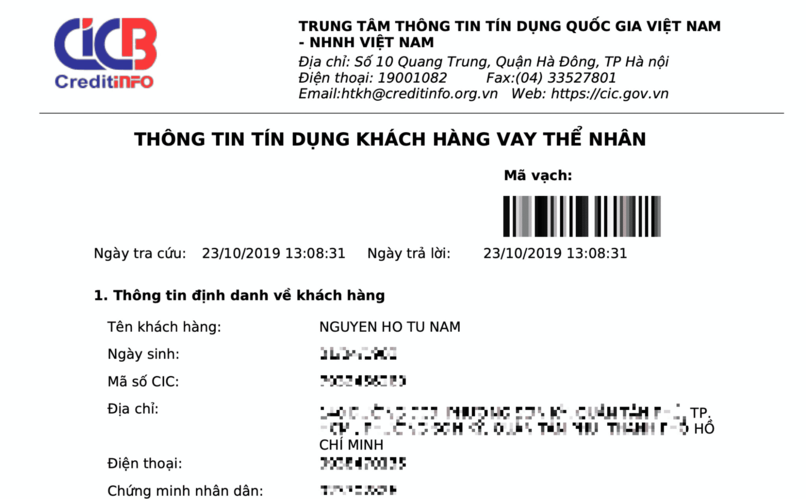

Lịch sử tín dụng của khách hàng cá nhân.

Lịch sử tín dụng của khách hàng cá nhân. Lịch sử tín dụng sẽ ảnh hưởng đến khả năng vay vốn, lãi suất và hạn mức vay.

Lịch sử tín dụng sẽ ảnh hưởng đến khả năng vay vốn, lãi suất và hạn mức vay. Trang chủ Trung tâm thông tin tín dụng Quốc gia Việt Nam.

Trang chủ Trung tâm thông tin tín dụng Quốc gia Việt Nam. Hướng dẫn sử dụng app CIC Credit Connect từ CIC.

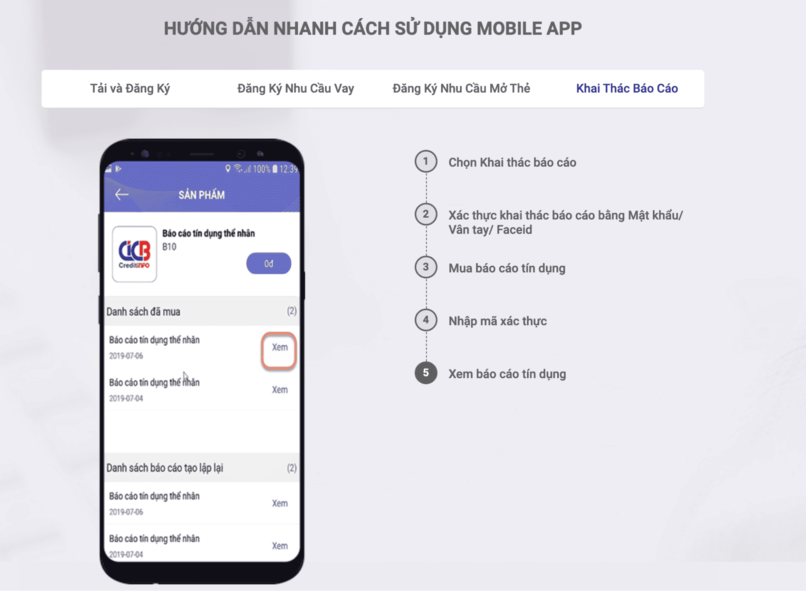

Hướng dẫn sử dụng app CIC Credit Connect từ CIC.

Tag:

Khám phá:

Tài khoản

Chứng chỉ quỹ iFund

Quỹ trái phiếu Techcom (TCBF)

Quỹ cổ phiếu Techcom Top 30 (TCEF)

Quỹ đầu tư Cổ phiếu Ngân hàng và tài chính Techcom (TCFIN)

Quỹ đầu tư Cổ phiếu Doanh nghiệp vừa và nhỏ Techcom (TCSME)

Quỹ đầu tư Cổ phiếu Bất động sản Techcom (TCRES)

Quỹ đầu tư Cân bằng Linh hoạt Techcom (TCFF)

Bảo hiểm sức khoẻ

Song An

Bảo hiểm giúp bù đắp các chi phí mà BHYT không chi trả, giảm nỗi lo gánh nặng tài chínhGlobal Prime

Bảo hiểm sức khỏe cao cấp với quyền lợi bảo vệ sức khỏe tới 125 tỷ VND, tận hưởng dịch vụ y tế cao cấp trên toàn thế giớiAn tâm đồng hành

Bảo vệ bạn và gia đình trước rủi ro về sức khỏe, hỗ trợ tài chính khi mất giảm thu nhậpBảo hiểm chăm sóc sức khỏe toàn diện

Bảo hiểm sức khỏe toàn diện giúp bạn an tâm về sức khỏe mà không lo gánh nặng tài chính

Bảo hiểm tích lũy và đầu tư

Techcom Life Max Chủ Động

Lá chắn toàn diện, linh hoạt vì tương lai vững chắcTechcom Life Max Vững Vàng

Giải pháp bảo hiểm toàn diện với kế hoạch bảo vệ dài hạnKhỏe trọn vẹn vượt trội

Bảo vệ vượt trội giúp bạn an tâm và chủ động tạo dựng kế hoạch cho tương laiKhỏe bình an vượt trội

Bảo vệ bạn vững vàng trước những rủi ro lớn để xây dựng nền tảng tài chính chắc chắnVững tương lai vượt trội

Bảo vệ bạn vững vàng trước những rủi ro lớn và linh hoạt tích lũy tài chính an toàn