Tìm hiểu xếp hạng tín dụng là gì, tổ chức thực hiện xếp hạng, những yếu tố ảnh hưởng, cách kiểm tra và 5 giải pháp hiệu quả để tăng xếp hạng tín dụng cá nhân.

Bạn đã bao giờ thắc mắc tại sao hồ sơ vay vốn của mình được duyệt nhanh chóng trong khi người khác lại gặp khó khăn? Đó là nhờ xếp hạng tín dụng - một chỉ số thiết yếu phản ánh sức khỏe và uy tín tài chính của mỗi cá nhân. Vậy xếp hạng tín dụng là gì? Cùng tìm hiểu trong bài viết dưới đây nhé!

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank.

1. Xếp hạng tín dụng là gì?

Xếp hạng tín dụng là một đánh giá định lượng về mức độ uy tín của một cá nhân, một doanh nghiệp trong việc thực hiện các nghĩa vụ tài chính. Chỉ số này là thước đo khả năng và sự sẵn sàng trả nợ đúng hạn.

Đối với cá nhân, xếp hạng tín dụng thường được thể hiện qua điểm CIC hay điểm tín dụng. Điểm số càng cao cho thấy mức độ rủi ro khi cho bạn vay càng thấp, và ngược lại. Các ngân hàng và tổ chức tài chính dựa vào xếp hạng này để quyết định có duyệt khoản vay, mở thẻ tín dụng hay không, cũng như đưa ra mức lãi suất và hạn mức phù hợp.

2. Ai xếp hạng tín dụng?

Việc xếp hạng tín dụng được thực hiện bởi các tổ chức chuyên biệt, có vai trò thu thập và phân tích dữ liệu tài chính.

Đối với cá nhân tại Việt Nam: Cơ quan chính thức và duy nhất là Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC), trực thuộc Ngân hàng Nhà nước. CIC thu thập thông tin tín dụng từ tất cả các ngân hàng và tổ chức tài chính để tổng hợp thành lịch sử tín dụng và điểm tín dụng cho mỗi cá nhân, bao gồm các mức đánh giá thường được nhắc đến như CIC hạng 2, CIC hạng 4, CIC hạng 5 hay CIC hạng 7.

Đối với doanh nghiệp: Trên thế giới, có các tổ chức xếp hạng tín nhiệm quốc tế lớn như Moody's, Standard & Poor's (S&P), và Fitch Ratings. Các tổ chức này đánh giá mức độ uy tín của các doanh nghiệp lớn và chính phủ các nước để cung cấp thông tin cho các nhà đầu tư

CIC sẽ là đơn vị xếp hạng tín dụng cho cá nhân.

3. Xếp hạng tín dụng cá nhân có mấy mức độ?

Mức độ uy tín của một cá nhân thường được đánh giá qua hai hình thức chính: phân loại nhóm nợ và thang điểm tín dụng.

1- Phân loại theo điểm tín dụng

Điểm tín dụng

Mức độ rủi ro

Đánh giá khả năng duyệt vay

150 – 321

Rủi ro rất cao

Không đủ điều kiện vay vốn

322 – 430

Rủi ro cao

Không đủ khả năng trả nợ

431 – 569

Rủi ro trung bình

Đủ điều kiện vay nhưng lãi suất vay xem xét duyệt ở mức cao

570 – 679

Rủi ro thấp

Đủ điều kiện vay, có khả năng trả nợ đúng hạn và được xét duyệt lãi suất thấp

680 – 750

Rủi ro rất thấp

Đủ điều kiện vay, có khả năng trả nợ đúng hạn, được phê duyệt hạn mức vay cao và lãi suất thấp

Điểm tín dụng càng cao, bạn càng có khả năng duyệt vay với lãi suất càng thấp.

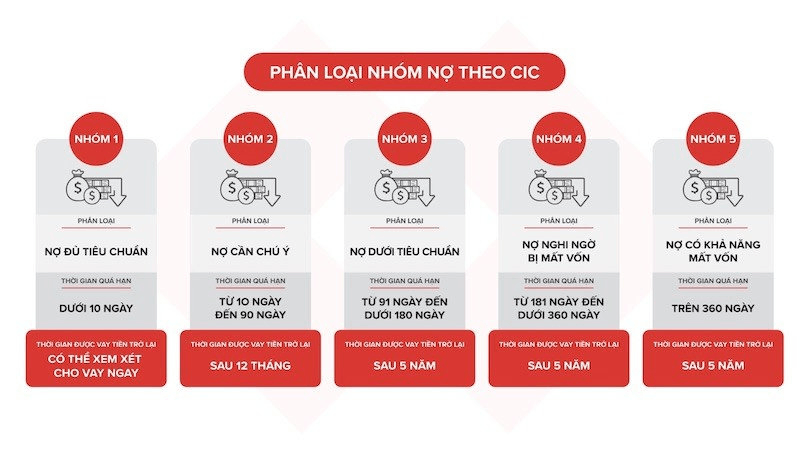

2- Phân loại theo nhóm nợ

Nhóm nợ

Khoản nợ quá hạn

Nhóm 1 - Nợ đủ tiêu chuẩn

(i) Khoản nợ trong hạn và được đánh giá là có khả năng thu hồi đầy đủ cả nợ gốc và lãi đúng hạn;

(ii) Khoản nợ quá hạn dưới 10 ngày và được đánh giá là có khả năng thu hồi đầy đủ nợ gốc và lãi bị quá hạn và thu hồi đầy đủ nợ gốc và lãi còn lại đúng thời hạn;

(iii) Khoản nợ được phân loại vào nhóm 1 theo quy định tại khoản 2 Điều này;

Nhóm 2 - Nợ cần chú ý

(i) Khoản nợ quá hạn đến 90 ngày, trừ khoản nợ quy định tại điểm a(ii) Khoản này, khoản 3 Điều này;

(ii) Khoản nợ được điều chỉnh kỳ hạn trả nợ lần đầu còn trong hạn, trừ khoản nợ quy định tại điểm b khoản 2, khoản 3 Điều này;

(iii) Khoản nợ được phân loại vào nhóm 2 theo quy định tại khoản 2, khoản 3 Điều này;

Nhóm 3 - Nợ dưới tiêu chuẩn

(i) Khoản nợ quá hạn từ 91 ngày đến 180 ngày, trừ khoản nợ quy định tại khoản 3 Điều này;

(ii) Khoản nợ gia hạn nợ lần đầu còn trong hạn, trừ khoản nợ quy định tại điểm b khoản 2, khoản 3 Điều này;

(iii) Khoản nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo thỏa thuận, trừ khoản nợ quy định tại khoản 3 Điều này;

Nhóm 4 - Nợ nghi ngờ

(i) Khoản nợ quá hạn từ 181 ngày đến 360 ngày, trừ khoản nợ quy định tại khoản 3 Điều này;

(ii) Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn đến 90 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu, trừ khoản nợ quy định tại khoản 3 Điều này;

(iii) Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai còn trong hạn, trừ khoản nợ quy định tại điểm b khoản 2, khoản 3 Điều này;

Nhóm 5 - Nợ có khả năng mất vốn

(i) Khoản nợ quá hạn trên 360 ngày;

(ii) Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 91 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu;

(iii) Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai;

(iv) Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, trừ khoản nợ quy định tại điểm b khoản 2 Điều này;

Phân loại nợ xấu theo 5 nhóm.

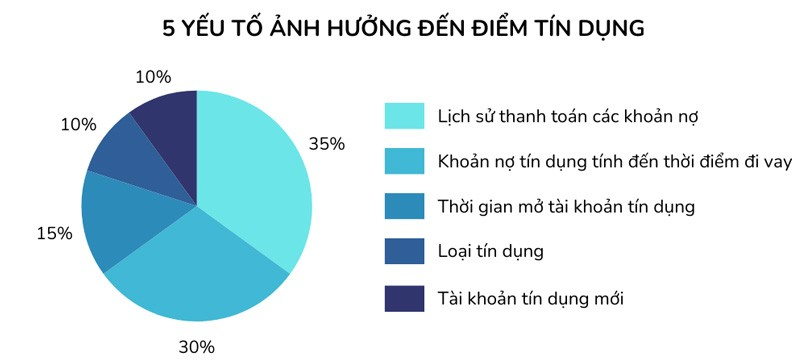

4. Xếp hạng tín dụng cá nhân dựa trên yếu tố nào?

Xếp hạng tín dụng cá nhân được tính toán dựa trên 5 nhóm yếu tố chính trong lịch sử tín dụng của bạn:

Lịch sử thanh toán nợ (chiếm tỷ trọng cao nhất): Yếu tố này ghi lại việc bạn có trả nợ đúng hạn, trễ hạn hay không. Chỉ một lần trả nợ trễ cũng có thể ảnh hưởng tiêu cực đến xếp hạng của bạn

Số tiền nợ hiện tại: Bao gồm tổng dư nợ trên các khoản vay và thẻ tín dụng. Một tỷ lệ nợ cao so với thu nhập hoặc hạn mức tín dụng có thể cho thấy bạn đang gặp áp lực tài chính

Thời gian của lịch sử tín dụng: Lịch sử tín dụng càng dài và càng có nhiều giao dịch tốt thì độ tin cậy của bạn càng cao

Loại hình tín dụng: Việc bạn quản lý tốt nhiều loại hình tín dụng khác nhau (ví dụ: vừa có vay trả góp, vừa có thẻ tín dụng) cho thấy khả năng quản lý tài chính đa dạng và là một điểm cộng. Điều này cũng giúp bạn hiểu rõ hơn về quản lý tài chính cá nhân và các khái niệm như tài sản là gì, tiêu sản là gì.

Các khoản tín dụng mới: Việc mở quá nhiều tài khoản tín dụng hoặc khoản vay mới trong một thời gian ngắn có thể là dấu hiệu của rủi ro, làm giảm tạm thời xếp hạng của bạn

5 yếu tố chính ảnh hưởng đến điểm tín dụng của người dùng cá nhân.

5. Kiểm tra xếp hạng tín dụng ở đâu?

Bạn có thể chủ động kiểm tra lịch sử tín dụng qua hệ thống CIC:

Bước 2: Đăng ký tài khoản: Nhấn vào nút đăng ký rồi làm theo hướng dẫn

Bước 3: Xác thực tài khoản: Thiết lập mật khẩu và nhập mã xác nhận OTP

Bước 4: Xác thực thông tin qua hình thức hỏi đáp với nhân viên CIC

Bước 5: Chờ và nhận kết quả đăng ký qua SMS/email

Bước 6: Đăng nhập vào website CIC và kiểm tra CIC cá nhân tại phần thông tin cá nhân.

Lưu ý: Việc kiểm tra thông tin tín dụng cá nhân qua website CIC là hoàn toàn miễn phí. Bạn nên nhập email và số điện thoại để nhận thông báo quan trọng từ CIC.

Trang chủ Trung tâm thông tin tín dụng Quốc gia Việt Nam.

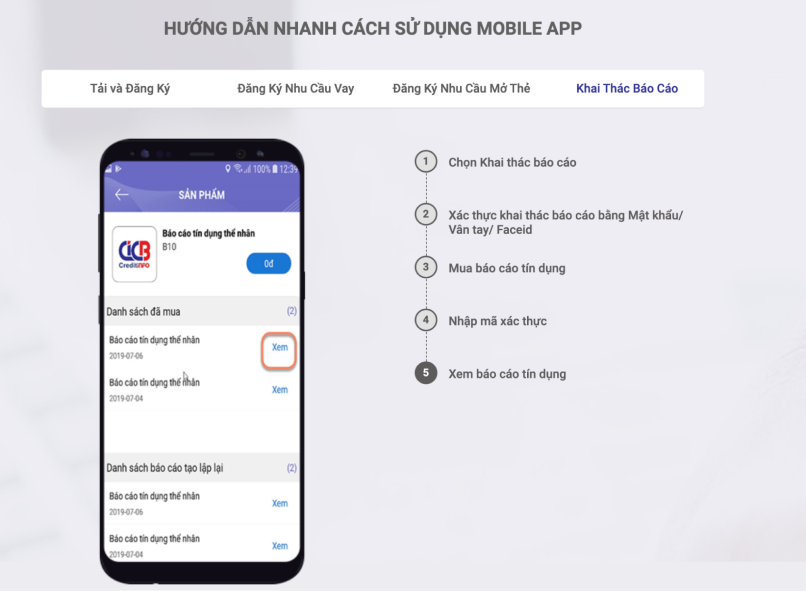

Cách 2: Tra cứu lịch sử tín dụng qua ứng dụng CIC Credit Connect

Bước 1: Tải và cài đặt ứng dụng CIC Credit Connect

Bước 2: Đăng ký tài khoản

Bước 3: Xác thực tài khoản

Bước 4: Đăng nhập và thực hiện tra cứu thông tin tín dụng cá nhân tương tự như trên trang web https://cic.gov.vn/

Hướng dẫn sử dụng app CIC Credit Connect từ CIC.

6. Làm thế nào để tăng xếp hạng tín dụng?

Cải thiện xếp hạng tín dụng là một quá trình đòi hỏi sự kiên trì. Nếu bạn đang có xếp hạng thấp, hãy áp dụng các cách sau để cải thiện:

Luôn thanh toán nợ đúng hạn: Hãy đảm bảo tất cả các khoản vay, dư nợ thẻ tín dụng đều được thanh toán trước hoặc đúng ngày đến hạn

Giữ tỷ lệ sử dụng tín dụng ở mức thấp: Cố gắng không sử dụng hết hạn mức thẻ tín dụng. Mức an toàn được khuyến nghị là chỉ sử dụng khoảng 30% - 50% tổng hạn mức được cấp

Không mở nhiều khoản tín dụng mới cùng lúc: Chỉ đăng ký khoản vay hoặc thẻ tín dụng mới khi thực sự cần thiết để tránh việc bị trừ điểm tín dụng không đáng có

Thường xuyên kiểm tra báo cáo tín dụng: Việc này giúp bạn theo dõi tiến trình cải thiện, đồng thời phát hiện sớm các thông tin sai sót để yêu cầu CIC điều chỉnh kịp thời

Xếp hạng tín dụng không chỉ là một con số mà còn là một tài sản tài chính vô hình có giá trị lớn. Bằng cách hiểu rõ các yếu tố ảnh hưởng và chủ động thực hiện các biện pháp cải thiện, bạn đang nắm trong tay chìa khóa để mở ra nhiều cơ hội tài chính thuận lợi hơn trong tương lai. Hãy bắt đầu xây dựng uy tín tài chính của mình ngay hôm nay.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây:

Hệ thống chi nhánh/phòng giao dịch Techcombank trên toàn quốc

CIC sẽ là đơn vị xếp hạng tín dụng cho cá nhân.

CIC sẽ là đơn vị xếp hạng tín dụng cho cá nhân. Điểm tín dụng càng cao, bạn càng có khả năng duyệt vay với lãi suất càng thấp.

Điểm tín dụng càng cao, bạn càng có khả năng duyệt vay với lãi suất càng thấp. Phân loại nợ xấu theo 5 nhóm.

Phân loại nợ xấu theo 5 nhóm. 5 yếu tố chính ảnh hưởng đến điểm tín dụng của người dùng cá nhân.

5 yếu tố chính ảnh hưởng đến điểm tín dụng của người dùng cá nhân. Trang chủ Trung tâm thông tin tín dụng Quốc gia Việt Nam.

Trang chủ Trung tâm thông tin tín dụng Quốc gia Việt Nam. Hướng dẫn sử dụng app CIC Credit Connect từ CIC.

Hướng dẫn sử dụng app CIC Credit Connect từ CIC.