| Giải pháp vay tín chấp ShopCash cho hộ kinh doanh |

Việc hiểu rõ cách tính lãi suất vay kinh doanh và các yếu tố tác động đến nó sẽ giúp doanh nghiệp và hộ kinh doanh đưa ra quyết định vay vốn hiệu quả. Xem ngay.

Đối với hộ kinh doanh, lãi suất vay là yếu tố quan trọng ảnh hưởng đến chi phí vốn và hiệu quả hoạt động. Việc hiểu rõ cách tính cùng các yếu tố tác động sẽ giúp bạn lựa chọn gói vay phù hợp, đồng thời hỗ trợ quản lý dòng tiền một cách hợp lý.

|

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank. |

Techcombank cung cấp các gói vay thế chấp và vay tín chấp dành cho hộ kinh doanh với hạn mức và lãi suất linh hoạt, dưới đây là thông tin tham khảo:

|

Sản phẩm vay |

Lãi suất |

Ưu điểm |

|

ShopCash - Không có tài sản bảo đảm |

Chỉ từ 299 VND/ngày cho mỗi 1 triệu VND chi tiêu (*) |

|

|

ShopCredit - Có tài sản bảo đảm |

Chỉ từ 5,5%/năm (*) |

|

(*) Lãi suất trên chỉ mang tính chất tham khảo và có thể sẽ thay đổi tùy theo chính sách của ngân hàng tại từng thời kỳ.

Techcombank cung cấp gói tín chấp doanh nghiệp linh hoạt, hồ sơ đơn giản, không cần tài sản đảm bảo, phù hợp với mọi quy mô doanh nghiệp.

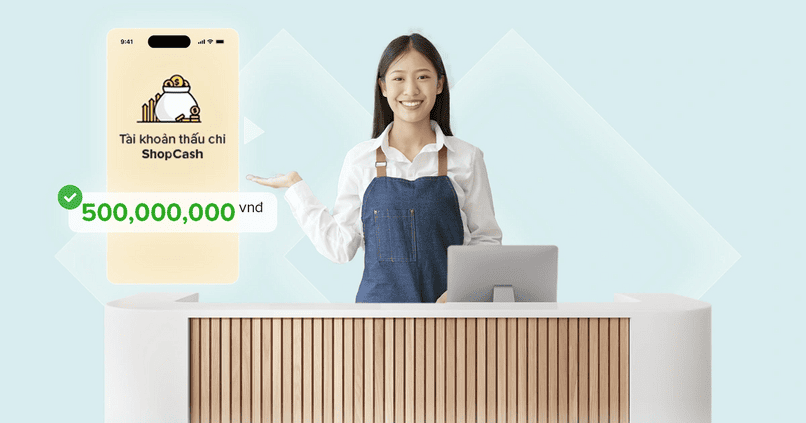

Sản phẩm vay ShopCash giúp chủ hộ kinh doanh vay vốn nhanh chóng, lãi suất tốt.

Sản phẩm vay ShopCash giúp chủ hộ kinh doanh vay vốn nhanh chóng, lãi suất tốt.

Với phương thức dư nợ giảm dần, lãi suất được tính dựa trên số dư nợ còn lại sau mỗi tháng. Cụ thể:

|

Tiền lãi trả tháng đầu = (Số tiền vay ban đầu × Lãi suất vay) / 12 tháng Tiền lãi trả tháng thứ 2 = [(Số tiền vay ban đầu - Tiền gốc phải trả mỗi tháng) × Lãi suất vay] / 12 tháng Tiền lãi trả tháng thứ 3 = [(Số tiền vay còn lại - Số tiền gốc phải trả mỗi tháng) × Lãi suất vay] / 12 tháng * Lãi của các tháng tiếp theo được tính tương tự tháng thứ 3. |

Phương pháp này giúp giảm áp lực trả lãi theo thời gian và dễ dàng theo dõi chi phí tài chính hàng tháng.

Với hình thức vay thấu chi, lãi suất chỉ tính trên số tiền thực tế đã sử dụng và trong thời gian phát sinh dư nợ, không tính trên toàn bộ hạn mức cấp. Công thức tính lãi thấu chi:

|

Tiền lãi thấu chi = ∑ (Dư nợ thấu chi thực tế x Lãi suất thấu chi x Số ngày sử dụng thấu chi thực tế) |

Ưu điểm nổi bật của vay thấu chi là hộ kinh doanh chỉ trả lãi trên số tiền thực tế đã sử dụng, nhờ đó tiết kiệm chi phí. Đồng thời, việc thanh toán dư nợ linh hoạt, không bị ràng buộc vào ngày cố định giúp quản lý dòng tiền hiệu quả hơn, đặc biệt thích hợp với các nhu cầu chi tiêu kinh doanh ngắn hạn.

Lãi suất vay kinh doanh tại các ngân hàng không cố định và thường thay đổi tùy theo nhiều yếu tố:

Ngoài ra, doanh nghiệp cũng có thể sử dụng thư bảo lãnh bảo hành để đảm bảo nghĩa vụ hợp đồng, khẳng định chất lượng sản phẩm, dịch vụ và nâng cao uy tín với đối tác.

Lãi suất vay có thể bị tác động bởi các yếu tố bao gồm khả năng tài chính của hộ kinh doanh.

Lãi suất vay có thể bị tác động bởi các yếu tố bao gồm khả năng tài chính của hộ kinh doanh.

Ngoài lãi suất, khi vay vốn kinh doanh, hộ kinh doanh cũng cần cân nhắc một số chi phí phát sinh khác:

Tuy nhiên, tại Techcombank, khách hàng được hưởng nhiều ưu đãi hỗ trợ quản lý tài chính. Cụ thể, miễn phí thẩm định hồ sơ và không áp dụng phí trả nợ trước hạn cho các khoản vay ngắn hạn, giúp hộ kinh doanh tiết kiệm chi phí và linh hoạt hơn trong kế hoạch dòng tiền.

Đồng thời, để tăng cơ hội xét duyệt nhanh chóng và hiệu quả, doanh nghiệp nên chuẩn bị đầy đủ bộ hồ sơ vay vốn của khách hàng doanh nghiệp.

Việc hiểu rõ lãi suất vay giúp hộ kinh doanh chủ động hơn trong kế hoạch vốn và kiểm soát chi phí. Để có cơ hội tiếp cận các gói vay với mức lãi cạnh tranh, hộ kinh doanh có thể duy trì lịch sử tín dụng minh bạch, xây dựng uy tín kinh doanh, sử dụng tài sản đảm bảo có giá trị và tính thanh khoản cao.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây: