Giải đáp 9 câu hỏi về tự do tài chính cho người mới

"Tự do tài chính" là gì? Bài viết này sẽ giải đáp 9 câu hỏi thường gặp nhất về tự do tài chính để giúp bạn có cái nhìn rõ ràng và bắt đầu hành trình chinh phục mục tiêu này!

Bạn đang nghe nhiều về "tự do tài chính" và tự hỏi đó là gì? Có phải là chỉ cần có thật nhiều tiền rồi nghỉ ngơi? Hay là một mục tiêu xa vời chỉ dành cho giới siêu giàu? Bài viết này sẽ giải đáp 9 câu hỏi thường gặp nhất về tự do tài chính để giúp bạn có cái nhìn rõ ràng và bắt đầu hành trình chinh phục mục tiêu này!

Bạn đọc lưu ý: Nội dung bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất sản phẩm và dịch vụ của Techcombank.

1. Tự do tài chính thực chất là gì?

Tự do tài chính (Financial freedom) là trạng thái trong đó các nguồn thu nhập thụ động từ đầu tư, cho thuê tài sản, cổ tức, bản quyền… đủ để chi trả toàn bộ chi phí sinh hoạt và duy trì mức sống mong muốn thay vì phụ thuộc vào thu nhập từ công việc toàn thời gian.

Tuy nhiên, theo một góc nhìn khác, tự do tài chính không nhất thiết đồng nghĩa với việc nghỉ hưu sớm hoặc sở hữu khối tài sản khổng lồ. Trên thực tế, nhiều người coi tự do tài chính là:

Không phải lo nghĩ về tiền mỗi ngày, có đủ tiền để sống, không nợ nần, không áp lực thu nhập hàng tháng

Được quyền lựa chọn công việc mình yêu thích thay vì làm vì mưu sinh

Chủ động thời gian cho gia đình, cho bản thân hoặc nghỉ ngơi khi cần thiết

Yên tâm trước rủi ro vì có quỹ dự phòng đủ lớn để vượt qua các biến cố như bệnh tật, mất việc, khủng hoảng tài chính cá nhân

Tóm lại, tự do tài chính là sự tự chủ về tài chính và tinh thần, nơi tiền bạc phục vụ bạn, chứ không phải ngược lại.

Tự do tài chính không chỉ là có nhiều tiền, mà là sống theo cách mình muốn - không bị tiền bạc kiểm soát.

2. Tự do tài chính khác gì độc lập tài chính?

Tự do tài chính và độc lập tài chính là hai khái niệm dễ bị nhầm lẫn, nhưng thực chất lại đại diện cho hai cấp độ khác nhau trong hành trình làm chủ tài chính cá nhân:

Độc lập tài chính: Tự trang trải mọi chi phí sinh hoạt mà không cần sự hỗ trợ từ người khác (cha mẹ, người thân…), tuy nhiên vẫn cần làm việc để duy trì mức sống

Tự do tài chính: Không cần làm việc toàn thời gian vì các khoản đầu tư hoặc tài sản đã tạo ra thu nhập đủ để duy trì mức sống mong muốn

Có thể hiểu đơn giản:

Độc lập tài chính = tôi tự nuôi sống mình

Tự do tài chính = tiền của tôi nuôi sống tôi

Độc lập tài chính giúp bạn tự nuôi sống mình, còn tự do tài chính là khi tài sản có thể nuôi sống bạn.

3. Giá trị thực sự của tự do tài chính là gì?

Giá trị của tự do tài chính không chỉ là dãy số trong tài khoản ngân để we em hàng mà còn là:

Sự tự do: Bạn có thể làm công việc mình yêu thích, nhận dự án phù hợp với giá trị cá nhân hoặc từ chối những điều không có ý nghĩa vì bạn không còn bị phụ thuộc vào thu nhập để sống

Thời gian: Khi không còn phải đánh đổi thời gian để kiếm tiền, bạn có thể dành thời gian cho gia đình, nghỉ ngơi, học hỏi hoặc phát triển bản thân mà không phải lo lắng về thu nhập

Trải nghiệm sống: Tự do tài chính giống như “tấm vé mở” cho phép bạn sống theo cách mình muốn - từ những chuyến đi xa, thay đổi môi trường sống, đến những giây phút tận hưởng cuộc sống thường nhật không bị giới hạn bởi tài chính

Sự sẵn sàng trước rủi ro: Có nền tảng tài chính vững vàng giúp bạn yên tâm hơn khi đối mặt với biến cố và thay đổi lớn trong cuộc sống

Giá trị của tự do tài chính không nằm ở con số, mà ở tự do lựa chọn cách sống mỗi ngày.

4. Tự do tài chính có mấy cấp độ?

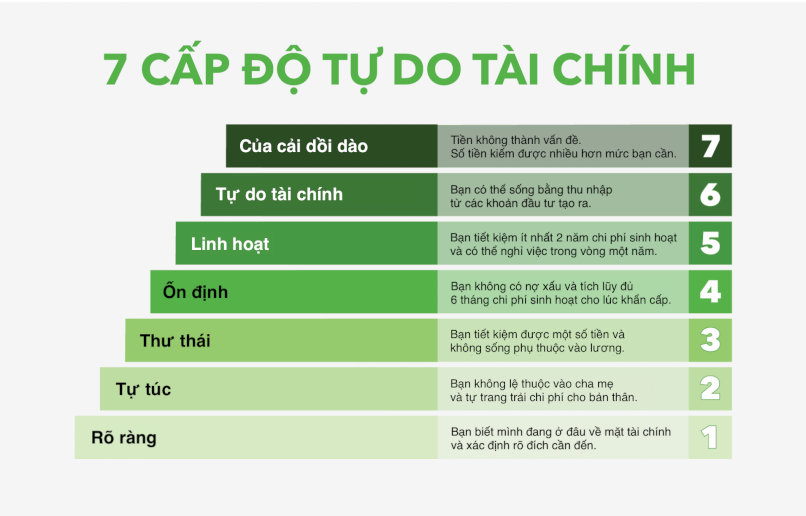

Theo Grant Sabatier, người tiên phong phong trào FIRE (Độc lập tài chính và nghỉ hưu sớm), độc lập tài chính có 7 cấp độ:

Cấp độ 1 - Rõ ràng: Bạn biết rõ tình hình tài chính hiện tại (thu nhập, chi tiêu, nợ...)

Cấp độ 2 - Tự túc: Có thể tự trang trải cuộc sống, không cần hỗ trợ tài chính từ người thân

Cấp độ 3 - Thư thái: Có thể tiết kiệm, đầu tư, và bắt đầu hình thành quỹ dự phòng

Cấp độ 4 - Ổn định: Trả hết nợ xấu và có quỹ khẩn cấp đủ trang trải tối thiểu 6 tháng sinh hoạt

Cấp độ 5 - Linh hoạt: Có thể nghỉ làm một thời gian (1 - 2 năm) mà vẫn ổn định tài chính

Cấp độ 6 - Độc lập tài chính: Có thể sống bằng thu nhập thụ động từ đầu tư hoặc tài sản

Cấp độ 7 - Của cải dồi dào: Tài sản vượt xa mức cần thiết, cho phép sống không giới hạn bởi tiền bạc

Tự do tài chính là hành trình nhiều bước, mỗi cấp độ giúp bạn tiến gần hơn đến sự chủ động toàn diện.

5. Làm thế nào để đạt được tự do tài chính?

Tự do tài chính không đến trong một sớm một chiều mà là kết quả của kỷ luật tài chính, tư duy dài hạn và hành động nhất quán.

Dưới đây là các cách giúp bạn đạt được tự do tài chính:

Tăng thu nhập chủ động: Chủ động cải thiện thu nhập bằng cách học thêm kỹ năng, làm việc có tâm, tạo thêm thu nhập phụ như freelance, bán hàng online, kinh doanh nhỏ…

Kiểm soát chi tiêu hiệu quả

Ghi chép, phân loại và lên kế hoạch chi tiêu hằng tháng

Ưu tiên chi trả cho nhu cầu thiết yếu trước nhu cầu phát sinh đột xuất

Áp dụng các nguyên tắc như 50-30-20 để phân bổ tài chính hợp lý

Tiết kiệm có kỷ luật và đều đặn

Đặt mục tiêu tiết kiệm ngắn, trung và dài hạn

Trích một phần thu nhập vào tài khoản tiết kiệm ngay khi nhận lương

Có thể sử dụng tính năng tiết kiệm tự động của ngân hàng để duy trì thói quen

Đầu tư để tạo thu nhập thụ động

Quỹ mở: Quản lý bởi chuyên gia, linh hoạt và dễ tiếp cận

Chứng khoán, trái phiếu: Tiềm năng sinh lời cao, phù hợp nếu có kiến thức

Bất động sản, tài sản số, kinh doanh online: Dành cho người có vốn lớn hoặc chấp nhận rủi ro cao hơn

Quản lý nợ thông minh

Tránh vay tiêu dùng không cần thiết

Ưu tiên trả sớm các khoản nợ có lãi suất cao (như thẻ tín dụng)

Theo dõi lịch thanh toán để tránh phí phạt hoặc ảnh hưởng tín dụng.

Đầu tư vào bản thân

Học thêm về tài chính cá nhân, đầu tư, tư duy quản lý tiền

Rèn luyện kỹ năng nghề nghiệp để tăng giá trị bản thân trên thị trường lao động

Chăm sóc sức khỏe thể chất và tinh thần để đi đường dài

Tự do tài chính đòi hỏi sự kỷ luật - tích lũy, đầu tư và nâng cao tư duy tài chính theo thời gian.

6. Cần bao nhiêu tiền để tự do tài chính?

Không có một con số cố định phù hợp với tất cả mọi người. Số tiền cần thiết để đạt được tự do tài chính phụ thuộc vào nhiều yếu tố như mức sống, kỳ vọng chi tiêu…

Một công thức tham khảo phổ biến là quy tắc 25 – 4%, dựa trên giả định rằng danh mục đầu tư có thể tạo ra lợi suất trung bình 4%/năm sau lạm phát. Theo đó:

Tổng tài sản cần có = Chi phí sinh hoạt hằng năm × 25

Ví dụ: Nếu bạn chi tiêu 240 triệu đồng mỗi năm, bạn cần khoảng 6 tỷ VND tài sản sinh lời để duy trì mức sống đó một cách bền vững.

Một số lưu ý khi xác định mục tiêu:

Lối sống tối giản giúp giảm áp lực tích lũy

Khả năng đầu tư hiệu quả có thể rút ngắn thời gian đạt mục tiêu

Ngược lại, nếu đầu tư thận trọng hoặc ưu tiên an toàn, bạn sẽ cần tích lũy nhiều hơn để tạo ra dòng tiền ổn định

Việc xác định rõ chi phí sinh hoạt hàng năm và mức kỳ vọng sinh lời thực tế sẽ giúp bạn xây dựng kế hoạch tài chính phù hợp.

7. Làm công nhận lương có tự do tài chính được không?

Có, nếu bạn biết tận dụng thu nhập ổn định để tích lũy và đầu tư có mục tiêu. Dưới đây là một số nguyên tắc dành riêng cho người làm công ăn lương:

Ưu tiên tiết kiệm ngay khi nhận lương

Tận dụng các sản phẩm đầu tư phù hợp để tạo dòng thu nhập thụ động.

Xây dựng quỹ dự phòng trước khi đầu tư mạo hiểm

Tìm cơ hội gia tăng thu nhập ngoài lương

Học kiến thức tài chính đầu tư để vận dụng vào thực tế

Người làm công hoàn toàn có thể đạt tự do tài chính nếu biết tích lũy và đầu tư từ sớm.

8. Tiết kiệm có đạt được tự do tài chính không?

Tiết kiệm là nền tảng quan trọng trong quản lý tài chính cá nhân. Tuy nhiên, chỉ tiết kiệm mà không đầu tư sẽ khó giúp bạn đạt được tự do tài chính.

Có thể chia hành vi tiết kiệm thành bốn cấp độ:

Không có thói quen tiết kiệm: Toàn bộ thu nhập đều được tiêu dùng, thậm chí phát sinh nợ

Tiết kiệm để chi tiêu: Tiết kiệm phục vụ mục đích ngắn hạn, như mua sắm hoặc đi du lịch

Tiết kiệm để tích trữ: Gửi tiết kiệm không kỳ hạn hoặc để tiền nhàn rỗi mà không sinh lời hiệu quả

Tiết kiệm để đầu tư: Sử dụng tiền tiết kiệm để xây dựng tài sản tạo thu nhập thụ động

Chỉ ở cấp độ cuối cùng, tiền mới thực sự có khả năng sinh lời và hỗ trợ bạn từng bước tiến đến tự do tài chính.

Chỉ khi biết tiết kiệm để đầu tư, bạn mới có thể tạo ra nguồn thu nhập thụ động bền vững.

9. Có nên nghỉ hưu ngay sau khi tự do tài chính?

Tự do tài chính không bắt buộc bạn phải nghỉ hưu hoàn toàn. Thay vào đó, giá trị lớn nhất của tự do tài chính nằm ở việc bạn có thể lựa chọn cách sống phù hợp mà không còn bị chi phối bởi đồng tiền.

Nhiều người sau khi đạt tự do tài chính vẫn tiếp tục:

Làm việc trong lĩnh vực họ yêu thích mà trước đây chưa có cơ hội theo đuổi

Dành thời gian cho gia đình, chăm sóc bản thân hoặc tham gia hoạt động xã hội

Khởi nghiệp những dự án cá nhân mà trước đây họ từng tạm gác lại vì lý do tài chính

Tự do tài chính không bắt buộc bạn nghỉ việc mà trao cho bạn quyền tự do lựa chọn con đường sống.

Tự do tài chính không phải là một giấc mơ xa vời hay chỉ dành cho những người siêu giàu. Qua những giải đáp trên, bạn có thể thấy đây là một hành trình có lộ trình rõ ràng, đòi hỏi sự kiên trì, kỷ luật tài chính và tư duy đúng đắn.

Khách hàng lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách mới nhất của Techcombank, quý khách vui lòng truy cập website https://techcombank.com hoặc liên hệ các phương thức dưới đây:

Hệ thống chi nhánh/phòng giao dịch Techcombank trên toàn quốc

Tự do tài chính không chỉ là có nhiều tiền, mà là sống theo cách mình muốn - không bị tiền bạc kiểm soát.

Tự do tài chính không chỉ là có nhiều tiền, mà là sống theo cách mình muốn - không bị tiền bạc kiểm soát. Độc lập tài chính giúp bạn tự nuôi sống mình, còn tự do tài chính là khi tài sản có thể nuôi sống bạn.

Độc lập tài chính giúp bạn tự nuôi sống mình, còn tự do tài chính là khi tài sản có thể nuôi sống bạn. Giá trị của tự do tài chính không nằm ở con số, mà ở tự do lựa chọn cách sống mỗi ngày.

Giá trị của tự do tài chính không nằm ở con số, mà ở tự do lựa chọn cách sống mỗi ngày. Tự do tài chính là hành trình nhiều bước, mỗi cấp độ giúp bạn tiến gần hơn đến sự chủ động toàn diện.

Tự do tài chính là hành trình nhiều bước, mỗi cấp độ giúp bạn tiến gần hơn đến sự chủ động toàn diện. Tự do tài chính đòi hỏi sự kỷ luật - tích lũy, đầu tư và nâng cao tư duy tài chính theo thời gian.

Tự do tài chính đòi hỏi sự kỷ luật - tích lũy, đầu tư và nâng cao tư duy tài chính theo thời gian. Người làm công hoàn toàn có thể đạt tự do tài chính nếu biết tích lũy và đầu tư từ sớm.

Người làm công hoàn toàn có thể đạt tự do tài chính nếu biết tích lũy và đầu tư từ sớm. Chỉ khi biết tiết kiệm để đầu tư, bạn mới có thể tạo ra nguồn thu nhập thụ động bền vững.

Chỉ khi biết tiết kiệm để đầu tư, bạn mới có thể tạo ra nguồn thu nhập thụ động bền vững. Tự do tài chính không bắt buộc bạn nghỉ việc mà trao cho bạn quyền tự do lựa chọn con đường sống.

Tự do tài chính không bắt buộc bạn nghỉ việc mà trao cho bạn quyền tự do lựa chọn con đường sống.