| Mở tài khoản hộ kinh doanh nhanh chóng tại Techcombank |

Quỹ trái phiếu Techcom (TCBF)

Quỹ cổ phiếu Techcom Top 30 (TCEF)

Quỹ đầu tư Cổ phiếu Ngân hàng và tài chính Techcom (TCFIN)

Quỹ đầu tư Cổ phiếu Doanh nghiệp vừa và nhỏ Techcom (TCSME)

Quỹ đầu tư Cổ phiếu Bất động sản Techcom (TCRES)

Quỹ đầu tư Cân bằng Linh hoạt Techcom (TCFF)

Song An

Bảo hiểm giúp bù đắp các chi phí mà BHYT không chi trả, giảm nỗi lo gánh nặng tài chínhGlobal Prime

Bảo hiểm sức khỏe cao cấp với quyền lợi bảo vệ sức khỏe tới 125 tỷ VND, tận hưởng dịch vụ y tế cao cấp trên toàn thế giớiAn tâm đồng hành

Bảo vệ bạn và gia đình trước rủi ro về sức khỏe, hỗ trợ tài chính khi mất giảm thu nhậpBảo hiểm chăm sóc sức khỏe toàn diện

Bảo hiểm sức khỏe toàn diện giúp bạn an tâm về sức khỏe mà không lo gánh nặng tài chínhTechcom Life Max Chủ Động

Lá chắn toàn diện, linh hoạt vì tương lai vững chắcTechcom Life Max Vững Vàng

Giải pháp bảo hiểm toàn diện với kế hoạch bảo vệ dài hạnKhỏe trọn vẹn vượt trội

Bảo vệ vượt trội giúp bạn an tâm và chủ động tạo dựng kế hoạch cho tương laiKhỏe bình an vượt trội

Bảo vệ bạn vững vàng trước những rủi ro lớn để xây dựng nền tảng tài chính chắc chắnVững tương lai vượt trội

Bảo vệ bạn vững vàng trước những rủi ro lớn và linh hoạt tích lũy tài chính an toàn

Cách nộp thuế điện tử online cho cá nhân, hộ kinh doanh và doanh nghiệp qua đóng thuế trên Etax Mobile 2026. Chi tiết cách đăng ký, kê khai thuế điện tử, nộp thuế online nhanh và an toàn.

Cách nộp thuế điện tử giúp rút ngắn thủ tục, minh bạch nghĩa vụ và hạn chế sai sót trong quá trình kê khai - nộp tiền. Bài viết tổng hợp cách kê khai thuế thu nhập cá nhân online, cách nộp thuế trên Etax Mobile cho cá nhân, hộ kinh doanh và doanh nghiệp mới nhất 2026 để bạn chủ động hoàn thành đúng luật.

|

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank. |

Ứng dụng eTax cho phép người dùng quyết toán, kê khai thuế thu nhập cá nhân online mà không cần đến cơ quan thuế. Với trường hợp còn nợ thuế từ năm 2021 trở đi, phần mềm cho phép nộp bản khai, trả tiền trực tuyến qua tài khoản ngân hàng.

Dưới đây là hướng dẫn quyết toán thuế qua eTax Mobile:

(*) Không nhất thiết phải có đầy đủ chứng từ từ các nguồn thu nhập khác nhau.

Quyết toán nộp thuế online dễ dàng trên eTax Mobile.

Sau khi kê khai thuế thu nhập cá nhân, bạn có thể nộp thuế online cá nhân theo hướng dẫn dưới đây:

Nộp thuế trên eTax Mobile chỉ với 1 phút thực hiện.

Sau khi đã nộp hồ sơ tra cứu thông tin quyết toán, nhiều người dùng quan tâm đến cách đóng thuế trên eTax Mobile để hoàn tất nghĩa vụ tài chính. Bạn có thể nộp thuế theo hướng dẫn dưới đây:

(*) Nếu đã có tài khoản định danh điện tử VNeID (mức 2), có thể đăng nhập nhanh bằng VNeID để rút ngắn quy trình.

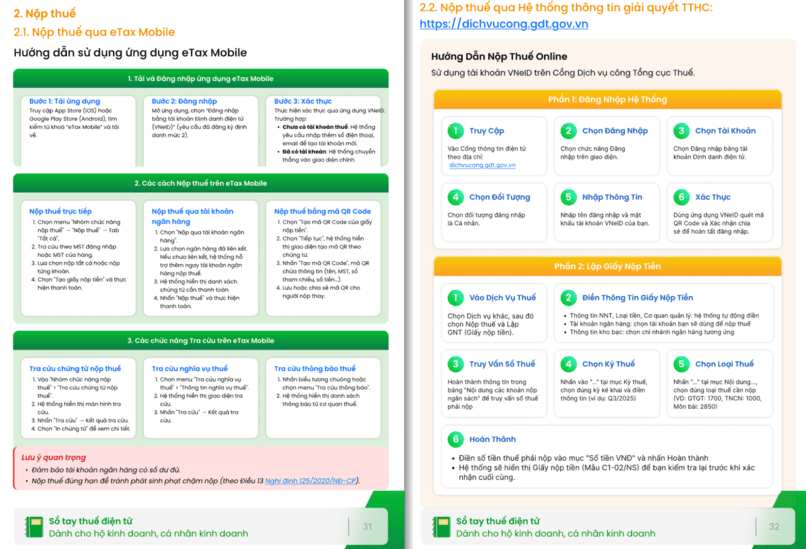

Đăng ký tài khoản thuế điện tử cho hộ kinh doanh.

Hộ kinh doanh, cá nhân kinh doanh có thể nộp tờ khai thuế điện tử qua ứng dụng eTax Mobile hoặc Trang thông tin điện tử của Cục Thuế hoặc Hệ thống thông tin giải quyết thủ tục hành chính của Cục Thuế.

Quy trình kê khai thuế điện tử được thực hiện theo trình tự sau:

Mốc thời gian quan trọng:

Các loại tờ khai thường dùng:

Sau khi hoàn tất tờ khai, hộ kinh doanh cần nắm rõ cách đóng thuế trên eTax Mobile cũng như các phương thức điện tử khác để thực hiện nộp thuế đúng hạn:

Người nộp thuế có thể tra cứu kết quả nộp thuế, giấy nộp tiền, nghĩa vụ thuế, thông báo từ cơ quan thuế để đảm bảo không phát sinh nợ thuế ngay trên eTax Mobile hoặc cổng Thuế điện tử.

Hướng dẫn hộ kinh doanh nộp thuế điện tử.

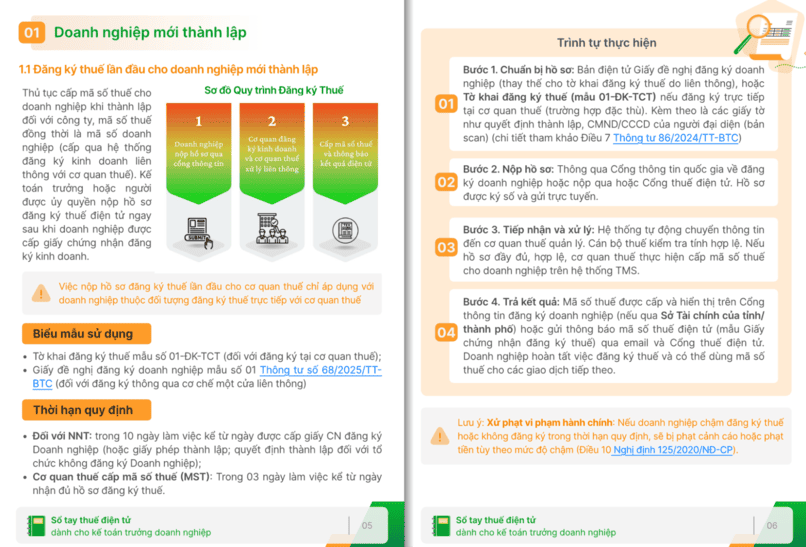

Thủ tục cấp mã số thuế cho doanh nghiệp khi thành lập đối với công ty, mã số thuế đồng thời là mã số doanh nghiệp (cấp qua hệ thống đăng ký kinh doanh liên thông với cơ quan thuế). Kế toán trưởng hoặc người được ủy quyền nộp hồ sơ đăng ký thuế điện tử ngay sau khi doanh nghiệp được cấp giấy chứng nhận đăng ký kinh doanh.

Lưu ý: Việc nộp hồ sơ đăng ký thuế lần đầu cho cơ quan thuế chỉ áp dụng với doanh nghiệp thuộc đối tượng đăng ký thuế trực tiếp với cơ quan thuế.

Biểu mẫu sử dụng:

Trình tự thực hiện như sau:

Đăng ký thuế lần đầu cho doanh nghiệp mới thành lập.

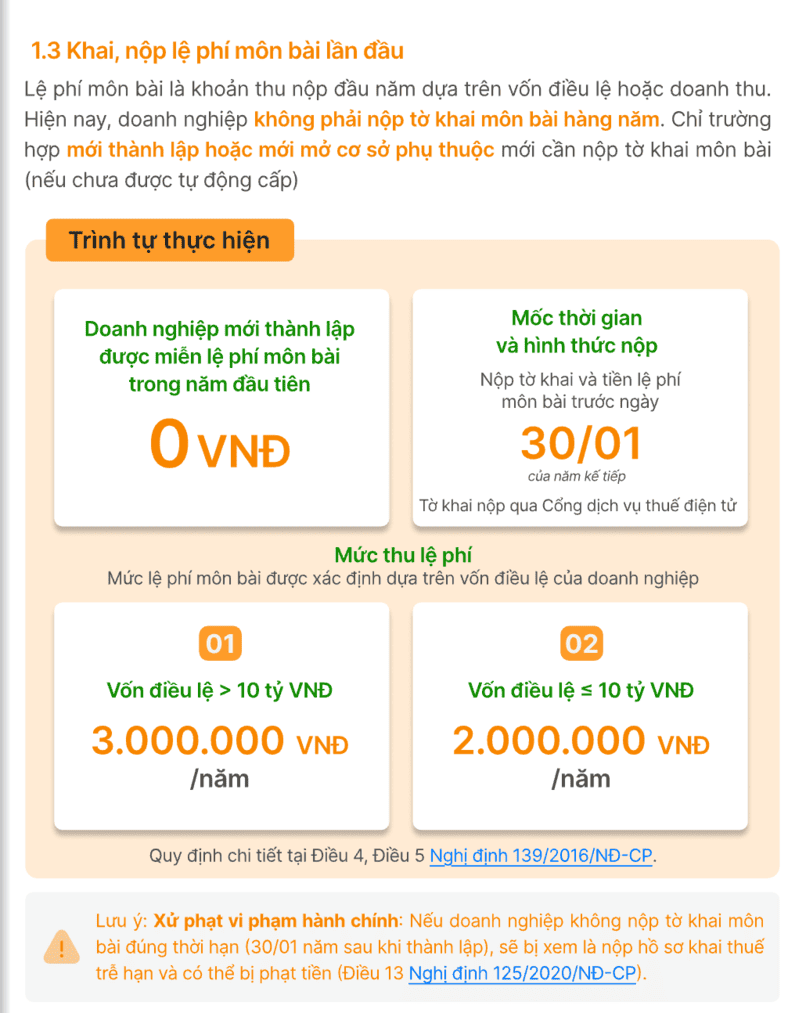

Lệ phí môn bài là khoản thu nộp đầu năm dựa trên vốn điều lệ hoặc doanh thu. Hiện nay, doanh nghiệp không phải nộp tờ khai môn bài hàng năm. Chỉ trường hợp mới thành lập hoặc mới mở cơ sở phụ thuộc mới cần nộp tờ khai môn bài (nếu chưa được tự động cấp).

Trình tự thực hiện:

Mức lệ phí môn bài được xác định dựa trên vốn điều lệ của doanh nghiệp:

|

Vốn điều lệ |

Mức lệ phí |

|

Vốn điều lệ > 10 tỷ VND |

3,000,000 VND/năm |

|

Vốn điều lệ ≤ 10 tỷ VND |

2,000,000 VND/năm |

Xem quy định chi tiết tại Điều 4, Điều 5 Nghị định 139/2016/NĐ-CP.

Khai lệ phí môn bài lần đầu cho doanh nghiệp.

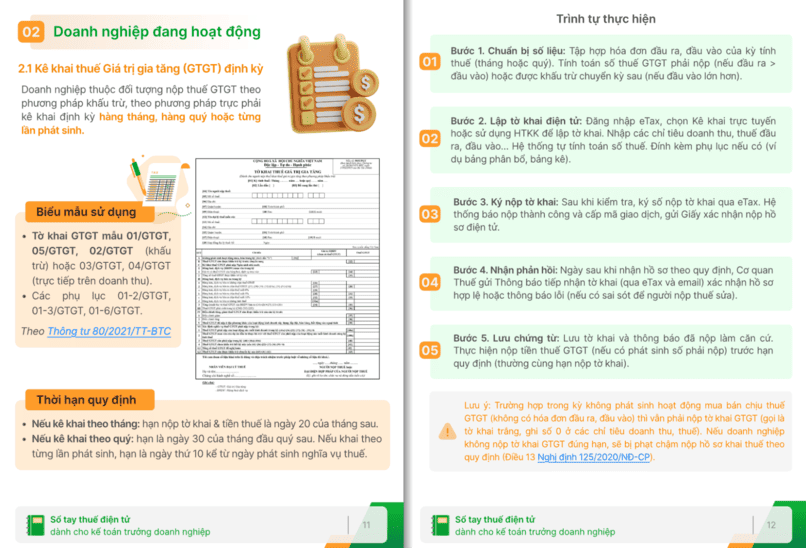

Doanh nghiệp thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ, theo phương pháp trực tiếp phải kê khai định kỳ hàng tháng, hàng quý hoặc từng lần phát sinh.

Trình tự thực hiện:

Khai thuế Giá trị gia tăng (GTGT) định kỳ.

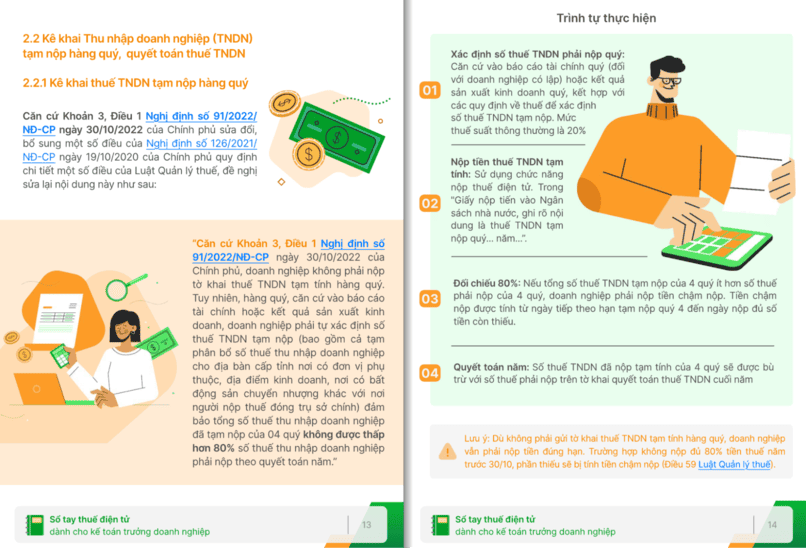

Theo Sổ tay thuế, trình tự thực hiện kê khai Thu nhập doanh nghiệp (TNDN) tạm nộp hàng quý như sau:

Kê khai Thu nhập doanh nghiệp (TNDN) tạm nộp hàng quý.

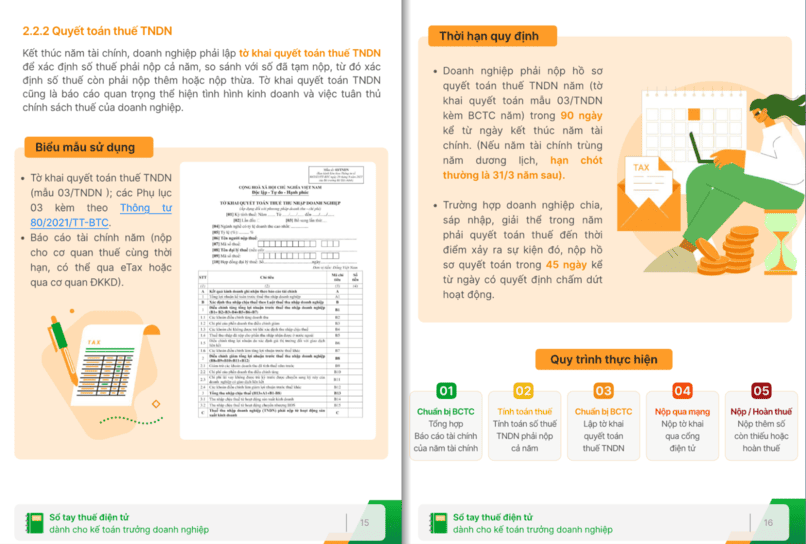

Kết thúc năm tài chính, doanh nghiệp phải lập tờ khai quyết toán thuế TNDN để xác định số thuế phải nộp cả năm, so sánh với số đã tạm nộp, từ đó xác định số thuế còn phải nộp thêm hoặc nộp thừa. Tờ khai quyết toán TNDN cũng là báo cáo quan trọng thể hiện tình hình kinh doanh và việc tuân thủ chính sách thuế của doanh nghiệp.

Trình tự thực hiện:

Quyết toán thuế TNDN.

Bài viết trên đã hướng dẫn chi tiết cách kê khai thuế thu nhập cá nhân online như thế nào, đối với hộ kinh doanh, doanh nghiệp,.. sẽ bao gồm quy trình thủ tục ra sao. Thực hiện đúng quy trình, đúng hạn và lưu trữ chứng từ khi nộp thuế điện tử online sẽ giúp bạn tối ưu thời gian và chi phí thực hiện. Hiểu rõ cách nộp thuế trên eTax Mobile cũng như các kênh thanh toán khác giúp người nộp thuế chủ động hơn trong việc hoàn thành nghĩa vụ tài chính. Tùy nhu cầu, bạn có thể nộp thuế online trực tiếp trên eTax Mobile/Cổng Thuế điện tử và sử dụng dịch vụ ngân hàng để thanh toán an toàn, tra cứu giao dịch thuận tiện.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây: