Tag:

Khám phá:

Bảo hiểm sức khỏe là gì? Tìm hiểu những quyền lợi nổi bật giúp bạn giảm gánh nặng chi phí y tế, an tâm tài chính và chủ động trước các rủi ro sức khỏe.

Chi phí y tế ngày càng tăng cao khiến nhiều gia đình lo lắng khi chẳng may gặp rủi ro về sức khỏe. Trong bối cảnh đó, nhiều người tìm hiểu bảo hiểm sức khỏe để có giải pháp dự phòng tài chính và chăm sóc sức khỏe toàn diện hơn. Vậy bảo hiểm sức khỏe là gì? Bài viết này sẽ giúp bạn hiểu rõ khái niệm, quyền lợi, cách lựa chọn và những lưu ý quan trọng khi tham gia!

|

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank. |

Bảo hiểm sức khỏe là loại hình bảo hiểm tự nguyện, trong đó người tham gia đóng một khoản phí nhất định cho công ty bảo hiểm. Đổi lại, công ty bảo hiểm sẽ chi trả một phần hoặc toàn bộ chi phí y tế phát sinh khi người được bảo hiểm gặp các vấn đề về sức khỏe như ốm đau, bệnh tật, tai nạn, nằm viện, phẫu thuật, khám chữa bệnh, hoặc thai sản (tùy theo điều khoản hợp đồng).

Bảo hiểm sức khỏe và Bảo hiểm Y tế là 2 loại hình khác nhau:

Bảo hiểm sức khỏe giúp bạn an tâm mỗi bước vì đã được chăm sóc và bảo vệ toàn diện

Bảo hiểm nhân thọ và bảo hiểm sức khỏe đều hướng đến bảo vệ tài chính trước rủi ro về sức khỏe, nhưng mục đích, quyền lợi và phạm vi chi trả có nhiều điểm khác biệt. Bảng sau giúp bạn dễ hình dung hơn:

| Tiêu chí | Bảo hiểm nhân thọ | Bảo hiểm sức khỏe |

| Mục đích | Bảo vệ tài chính dài hạn trước rủi ro tử vong hoặc thương tật nghiêm trọng; có thể tích lũy | Chi trả chi phí y tế, điều trị, nằm viện, phẫu thuật… trong thời gian hiệu lực |

| Đối tượng bảo hiểm | Tính mạng và sức khỏe con người (dài hạn) | Sức khỏe con người (ngắn hạn, theo năm) |

| Thời hạn hợp đồng | Dài hạn, có thể từ 10 năm đến trọn đời (*) | Ngắn hạn, thường 1 năm và gia hạn hằng năm (*) |

| Tính tích lũy | Có thể tích lũy hoặc sinh lời tùy sản phẩm | Không tích lũy, hết hạn hợp đồng sẽ không hoàn phí |

| Hình thức đóng phí | Định kỳ: tháng, quý, năm hoặc đóng một lần (*) | Thường đóng một lần cho thời hạn 1 năm (*) |

| Quyền lợi chính | Chi trả khi tử vong, thương tật, bệnh hiểm nghèo, kèm tích lũy/đầu tư tài chính | Chi trả chi phí khám, chữa bệnh, viện phí, phẫu thuật, thuốc men… |

| Đối tượng phù hợp | Người muốn bảo vệ dài hạn và tích lũy cho tương lai | Người muốn bảo vệ tài chính trước rủi ro y tế và chi phí điều trị với chi phí linh hoạt |

(*) Nội dung có thể thay đổi tuỳ theo quy định của bên cung cấp bảo hiểm

Bảo hiểm nhân thọ và bảo hiểm sức khỏe là 2 loại hình bảo hiểm khác nhau

Quyền lợi và phạm vi chi trả của bảo hiểm sức khỏe rất linh hoạt và đa dạng, phụ thuộc vào gói sản phẩm và quyền lợi bổ sung mà bạn lựa chọn.

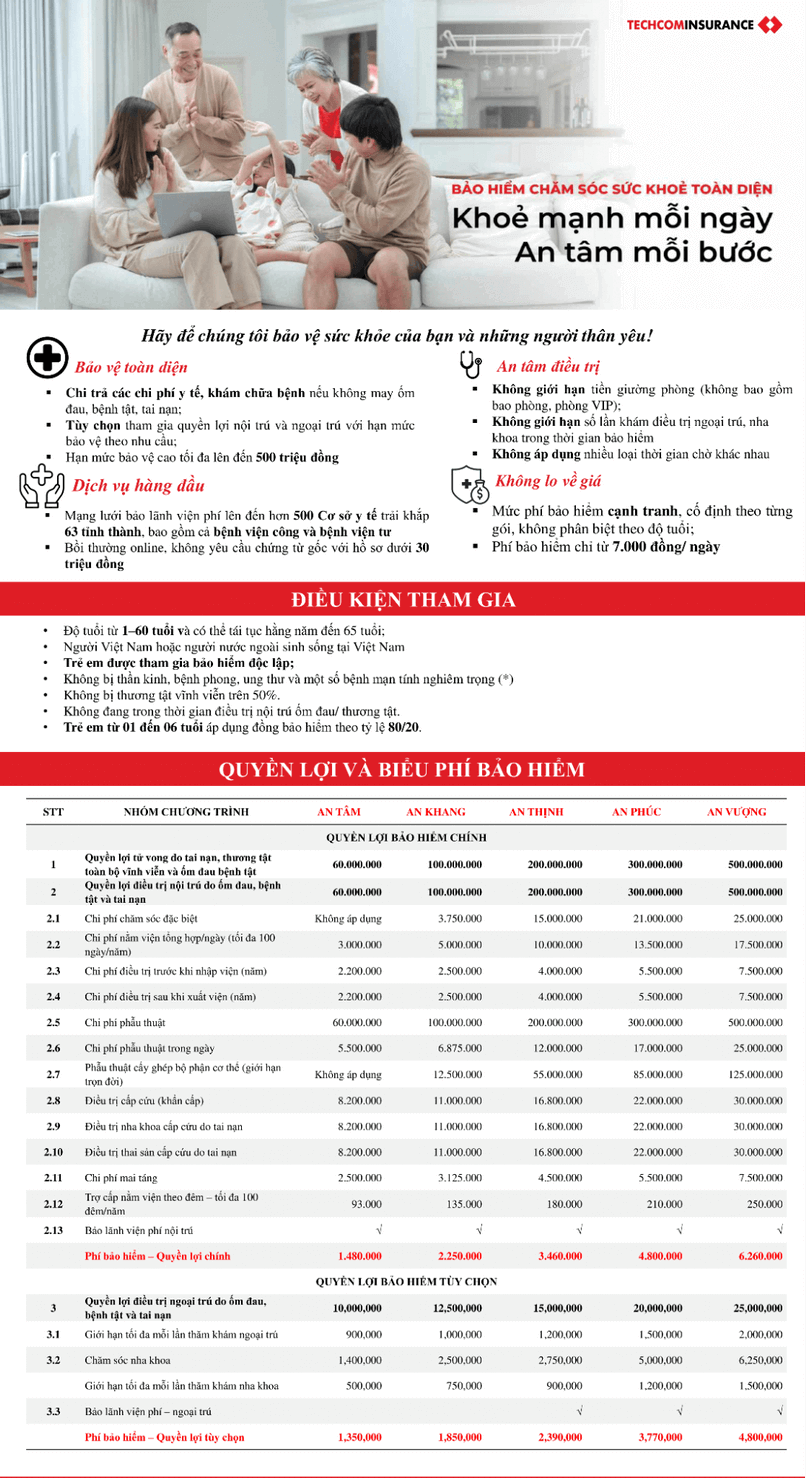

Dưới đây là ví dụ về quyền lợi bảo hiểm sức khỏe của sản phẩm Bảo hiểm chăm sóc sức khỏe toàn diện từ Techcom Insurance:

Quyền lợi bảo hiểm sức khỏe của sản phẩm Bảo hiểm chăm sóc sức khỏe toàn diện từ Techcom Insurance

Quyền lợi bảo hiểm sức khỏe của sản phẩm Bảo hiểm chăm sóc sức khỏe toàn diện từ Techcom Insurance

Quy trình bồi thường tại các công ty bảo hiểm có thể khác nhau, nhưng về cơ bản sẽ có 2 hình thức chính:

Hình thức này áp dụng khi bạn khám chữa bệnh tại các cơ sở y tế không liên kết với công ty bảo hiểm, hoặc khi bạn muốn yêu cầu bồi thường cho các quyền lợi ngoại trú, nha khoa…:

Đây là hình thức tiện lợi nhất, áp dụng khi bạn khám chữa bệnh tại các cơ sở y tế (bệnh viện, phòng khám) nằm trong danh sách liên kết với công ty bảo hiểm:

Công ty bảo hiểm sẽ thanh toán cho khách hàng qua 2 hình thức là bảo lãnh viện phí và yêu cầu bồi thường sau

Để chọn được gói bảo hiểm sức khỏe phù hợp, bạn có thể tham khảo những kinh nghiệm thực tế sau:

1. Xác định nhu cầu và khả năng tài chính: Việc xác định đúng nhu cầu giúp chọn được gói bảo hiểm phù hợp, không dư thừa cũng không thiếu quyền lợi. Các yếu tố nên xem xét gồm:

2. So sánh quyền lợi giữa các gói bảo hiểm: Mỗi doanh nghiệp bảo hiểm và sản phẩm đều có quyền lợi khác nhau. Khi so sánh, nên tập trung vào:

3. Tìm hiểu uy tín công ty bảo hiểm và mạng lưới bệnh viện: Một công ty bảo hiểm uy tín sẽ giúp khách hàng an tâm hơn trong suốt quá trình sử dụng sản phẩm:

4. Đọc kỹ các điều khoản hợp đồng: Việc nghiên cứu hợp đồng chi tiết giúp tránh rủi ro khi yêu cầu chi trả:

5. Mua bảo hiểm khi còn trẻ và khỏe mạnh: Mua bảo hiểm sớm giúp khách hàng được hưởng mức phí thấp hơn, dễ dàng được phê duyệt và không bị loại trừ nhiều quyền lợi do bệnh có sẵn

6. Cung cấp thông tin trung thực: Kê khai chính xác tình trạng sức khỏe là yêu cầu bắt buộc để hợp đồng có hiệu lực và đảm bảo quyền lợi chi trả khi rủi ro xảy ra

Mua gói bảo hiểm phù hợp để nhận được quyền lợi tối ưu

Techcombank hiện đang cung cấp 2 loại bảo hiểm sức khỏe với quyền lợi được thiết kế tối ưu cho từng mục tiêu:

Techcombank - Bảo vệ gia đình bạn

Techcombank - Bảo vệ gia đình bạn

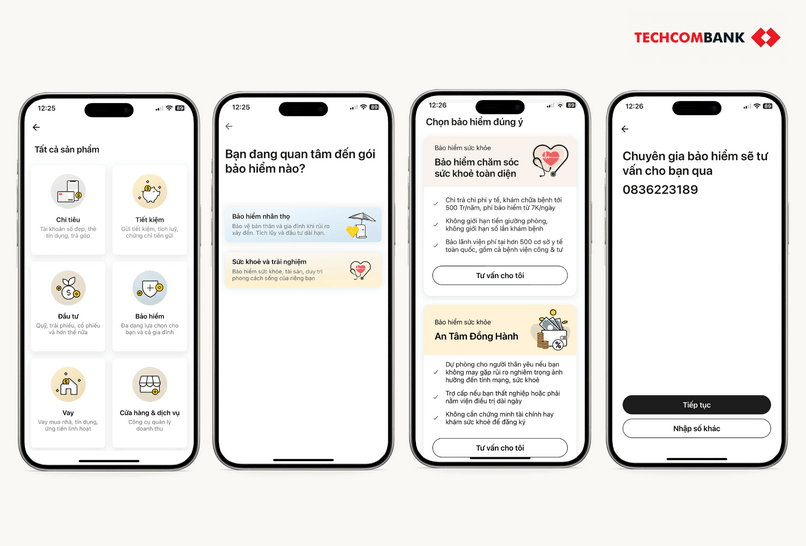

Nếu chưa có tài khoản Techcombank, quý khách hàng có thể truy cập bảo hiểm sức khỏe, để lại thông tin trên biểu mẫu đăng ký tại trang này để được tư vấn thêm thông tin chi tiết.

Nếu đã có tài khoản Techcombank, khách hàng có thể liên hệ chuyên gia tư vấn bằng cách:

Liên hệ với chuyên gia của Techcombank để được tư vấn miễn phí

Liên hệ với chuyên gia của Techcombank để được tư vấn miễn phí

Có, bạn vẫn nên mua thêm bảo hiểm sức khỏe nếu khả năng tài chính cho phép.

BHYT là chính sách an sinh xã hội, đóng vai trò là "lưới an toàn" cơ bản, giúp chi trả một phần chi phí khám chữa bệnh tại các cơ sở y tế công lập theo đúng tuyến.

Tuy nhiên, bảo hiểm sức khỏe (BHSK) mang lại nhiều quyền lợi bổ sung vượt trội mà BHYT không có:

Tóm lại, BHYT giúp bạn giảm gánh nặng tài chính khi khám chữa bệnh cơ bản, còn BHSK giúp bạn tiếp cận dịch vụ y tế tốt hơn và được bảo vệ toàn diện hơn.

Không có bảo hiểm sức khỏe nào "tốt nhất" cho tất cả mọi người, vì sản phẩm tốt nhất là sản phẩm phù hợp nhất với nhu cầu và khả năng tài chính của bạn.

Để đánh giá một sản phẩm BHSK có tốt hay không, bạn nên dựa vào các tiêu chí sau:

Có thể được, nhưng tùy thuộc vào quy định của từng hợp đồng và công ty bảo hiểm.

Nguyên tắc bồi thường bảo hiểm sức khỏe là chi trả theo chi phí thực tế phát sinh. Việc bồi thường từ nhiều hợp đồng sẽ không được vượt quá tổng chi phí thực tế mà bạn đã bỏ ra.

Có, bạn hoàn toàn có thể mua nhiều hợp đồng bảo hiểm sức khỏe để tăng hạn mức bảo vệ. Tuy nhiên, việc mua nhiều hợp đồng cũng đồng nghĩa với việc bạn phải đóng nhiều phí hơn. Bạn nên cân nhắc kỹ lưỡng để đảm bảo phí bảo hiểm không vượt quá nhu cầu và khả năng thực tế.

Bảo hiểm sức khỏe có phí khởi điểm từ 1 triệu VND/năm và sẽ thay đổi dựa theo nhiều yếu tố như:

Bạn nên liên hệ trực tiếp với các công ty bảo hiểm hoặc ngân hàng (có kinh doanh bảo hiểm) để được tư vấn và nhận báo giá chính xác nhất.

Nắm rõ bảo hiểm sức khỏe là gì sẽ giúp bạn đưa ra quyết định sáng suốt trong hành trình bảo vệ sức khỏe bản thân và gia đình. Hãy tham gia bảo hiểm sức khỏe sớm để chủ động lên kế hoạch cho cuộc sống và an tâm đối diện rủi ro y tế trong tương lai!

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website https://techcombank.com/ hoặc liên hệ các phương thức dưới đây: