Trong bối cảnh chính sách thuế và kế toán thường xuyên thay đổi, việc lựa chọn mô hình kinh doanh phù hợp ngay từ đầu trở nên đặc biệt quan trọng. Hiểu rõ sự khác biệt giữa hộ kinh doanh kê khai và doanh nghiệp sẽ giúp bạn đưa ra quyết định đúng đắn, tối ưu chi phí và tạo nền tảng vững chắc cho sự phát triển lâu dài.

| Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank. |

1. So sánh chi tiết hộ kinh doanh kê khai và doanh nghiệp theo quy định mới 2025

Theo Khoản 6 Điều 10 Nghị quyết số 198/2025/QH15, từ ngày 01/01/2026, hộ kinh doanh và cá nhân kinh doanh sẽ không còn áp dụng phương pháp khoán thuế. Thay vào đó, hộ kinh doanh sẽ phải thực hiện kê khai định kỳ hoặc kê khai theo từng lần phát sinh. Vì vậy, khái niệm “hộ kinh doanh kê khai” trong giai đoạn mới cũng chính là hộ kinh doanh - hình thức kinh doanh cá thể, quản lý đơn giản, phù hợp với mô hình hộ gia đình hoặc cá nhân.

Doanh nghiệp là một tổ chức kinh tế có tư cách pháp nhân (trừ doanh nghiệp tư nhân(*), được thành lập và hoạt động theo Luật Doanh nghiệp. Doanh nghiệp có phạm vi hoạt động rộng, cơ cấu quản lý bài bản, phù hợp với mọi quy mô từ nhỏ đến lớn.

(*) Doanh nghiệp tư nhân là loại hình doanh nghiệp do một cá nhân làm chủ, chịu trách nhiệm vô hạn bằng toàn bộ tài sản của mình đối với mọi hoạt động kinh doanh. Điểm khác biệt lớn là DNTN không có tư cách pháp nhân, tức tài sản cá nhân và tài sản doanh nghiệp không tách bạch.

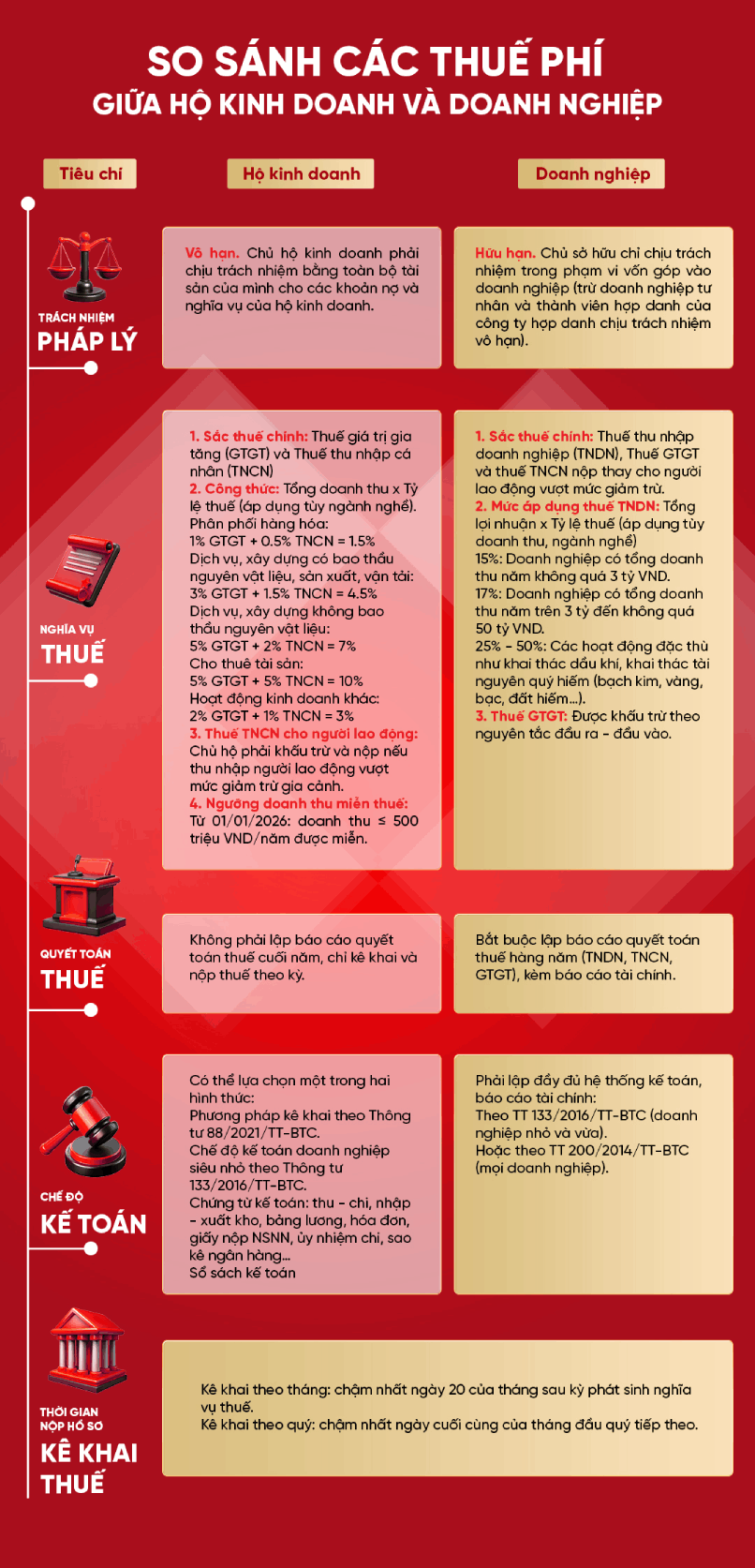

So sánh các thuế phí giữa hộ kinh doanh và doanh nghiệp.

So sánh các thuế phí giữa hộ kinh doanh và doanh nghiệp.

Ngoài ra, đối với hộ kinh doanh, theo Nghị định 117/2025/NĐ-CP, các sàn thương mại điện tử có chức năng thanh toán (như Shopee, Lazada…) sẽ khấu trừ, kê khai và nộp thuế thay hộ kinh doanh, cá nhân kinh doanh. Điều này không chỉ giảm bớt thủ tục hành chính mà còn đảm bảo tính minh bạch trong hoạt động bán hàng trực tuyến, tạo môi trường cạnh tranh công bằng hơn.

Đặc biệt, để thúc đẩy sự phát triển của khu vực kinh tế tư nhân, Nhà nước đã ban hành nhiều chính sách hỗ trợ thiết thực dành cho doanh nghiệp nhỏ và siêu nhỏ mới thành lập, đặc biệt là các hộ kinh doanh chuyển đổi. Cụ thể, theo Nghị quyết 68-NQ/TW:

- Miễn lệ phí môn bài cho các doanh nghiệp

- Miễn thuế thu nhập doanh nghiệp vừa và nhỏ trong 3 năm đầu thành lập

- Bố trí ngân sách hỗ trợ trực tiếp, đồng thời huy động nguồn lực từ quỹ, hiệp hội, viện nghiên cứu… để hỗ trợ doanh nghiệp.

- Cung cấp miễn phí các nền tảng số, phần mềm kế toán dùng chung, cùng dịch vụ tư vấn pháp lý, đào tạo về quản trị, thuế, nhân sự.

2. Khi nào nên chọn hộ kinh doanh kê khai?

Trong bối cảnh các quy định về thuế và kế toán ngày càng minh bạch, Hộ kinh doanh kê khai dần trở thành mô hình phù hợp với nhiều cá nhân, gia đình khởi sự kinh doanh nhỏ lẻ. Bạn có thể cân nhắc lựa chọn mô hình này khi rơi vào các trường hợp sau:

- Quy mô nhỏ, hoạt động tập trung: Nếu bạn chỉ kinh doanh trong phạm vi hẹp như bán lẻ, dịch vụ ăn uống, sản xuất thủ công hoặc buôn bán nhỏ, thì hộ kinh doanh kê khai là lựa chọn hợp lý. Mô hình này phù hợp với các hoạt động không cần nhiều lao động, không có nhu cầu mở rộng chi nhánh hoặc nhiều địa điểm kinh doanh.

- Ưu tiên sự đơn giản về thủ tục: Dù không còn áp dụng thuế khoán, chế độ kế toán của hộ kinh doanh (theo Thông tư 88/2021/TT-BTC) vẫn tương đối nhẹ nhàng. Bạn chỉ cần lập và lưu giữ một số sổ sách cơ bản như sổ chi tiết doanh thu, chi phí, tiền mặt, vật tư… Việc kê khai và nộp thuế định kỳ cũng đơn giản hơn nhiều so với doanh nghiệp.

- Thuế tính dựa trên doanh thu, dễ dự đoán: Thuế của hộ kinh doanh được xác định theo doanh thu nhân với tỷ lệ cố định (ví dụ 1.5% cho hoạt động phân phối hàng hóa). Cách tính này giúp bạn dễ dàng ước tính nghĩa vụ thuế, hạn chế rủi ro bất ngờ. Đặc biệt, từ năm 2026, mức doanh thu dưới 500 triệu VND/năm sẽ không phải nộp thuế, tạo điều kiện thuận lợi cho các hộ kinh doanh siêu nhỏ.

- Chấp nhận trách nhiệm vô hạn: Đây là yếu tố bạn cần cân nhắc kỹ. Hộ kinh doanh không có tư cách pháp nhân, vì vậy chủ hộ phải chịu trách nhiệm bằng toàn bộ tài sản cá nhân đối với mọi khoản nợ và nghĩa vụ tài chính phát sinh. Nếu quy mô nhỏ, rủi ro thấp thì mô hình này vẫn phù hợp, nhưng trong trường hợp có kế hoạch mở rộng, đây sẽ là hạn chế lớn.

Hộ kinh doanh sẽ là lựa chọn phù hợp khi có doanh thu hàng năm dưới 500 triệu VND.

Hộ kinh doanh sẽ là lựa chọn phù hợp khi có doanh thu hàng năm dưới 500 triệu VND.

3. Khi nào nên chọn doanh nghiệp?

Khác với hộ kinh doanh, doanh nghiệp là một tổ chức kinh tế có tư cách pháp nhân (trừ doanh nghiệp tư nhân). Bạn nên cân nhắc thành lập doanh nghiệp khi thuộc các trường hợp sau:

- Quy mô hoạt động lớn, có kế hoạch mở rộng: Doanh nghiệp không bị giới hạn số lượng lao động, có thể mở nhiều chi nhánh, văn phòng đại diện ở các tỉnh thành hoặc thậm chí mở rộng ra quốc tế. Nếu mục tiêu của bạn là phát triển lâu dài, mở rộng quy mô sản xuất - kinh doanh, mô hình doanh nghiệp sẽ đáp ứng tốt.

- Muốn giới hạn trách nhiệm pháp lý: Đây là ưu điểm quan trọng nhất của doanh nghiệp (trừ doanh nghiệp tư nhân). Chủ sở hữu hoặc cổ đông chỉ phải chịu trách nhiệm trong phạm vi vốn góp, nhờ đó bảo vệ tài sản cá nhân trước rủi ro kinh doanh.

- Hướng tới hợp tác với đối tác lớn: Các ngân hàng, quỹ đầu tư, tập đoàn hay cơ quan Nhà nước thường ưu tiên hợp tác với doanh nghiệp vì tính minh bạch và sự chuyên nghiệp. Có tư cách pháp nhân giúp doanh nghiệp thuận lợi hơn trong việc ký kết hợp đồng, huy động vốn, tham gia đấu thầu và các dự án quy mô lớn.

- Muốn tối ưu thuế và chi phí: Thuế thu nhập doanh nghiệp được tính theo lợi nhuận. Nhờ đó, nếu doanh nghiệp biết quản lý chi phí hiệu quả, có thể giảm đáng kể số thuế phải nộp. Đồng thời, doanh nghiệp còn được khấu trừ thuế giá trị gia tăng (GTGT) đầu vào - một lợi thế mà hộ kinh doanh không có.

- Cần sự chuyên nghiệp trong quản trị: Doanh nghiệp bắt buộc áp dụng chế độ kế toán đầy đủ theo Thông tư 200 hoặc 133. Điều này giúp xây dựng hệ thống quản trị tài chính - kế toán minh bạch, chặt chẽ ngay từ đầu, tạo nền tảng để phát triển bền vững và nâng cao uy tín trong mắt đối tác.

|

Techcombank đồng hành cùng Hộ kinh doanh chuyển đổi lên Doanh nghiệp

Tạo đà bứt phá, mạnh mẽ vươn mình trong kỷ nguyên phát triển kinh tế tư nhân, Techcombank triển khai hệ sinh thái giải pháp linh hoạt, đồng hành cùng các hộ kinh doanh tự tin gia nhập sân chơi doanh nghiệp:

- Tài khoản doanh nghiệp dành cho Doanh nghiệp nhỏ: Trải nghiệm dịch vụ tài chính ưu việt, linh hoạt và an toàn

- Giải pháp vay vốn dành cho Doanh nghiệp nhỏ: Đa dạng giải pháp về vốn; bao gồm giải pháp tín dụng BusinessOne Credit Plus, giải pháp tín dụng kết nối Misa Lending, giải pháp tín dụng linh hoạt; hạn mức đến 50 tỷ VND

- Công cụ quản lý doanh thu:

- QR cửa hàng - Nhận thanh toán siêu nhanh, vận hành siêu dễ

- Share Noti - Tính năng chia sẻ giao dịch thành công giúp tiết kiệm thời gian đối soát giao dịch với nhân viên

- SoftPOS - Chấp nhận thanh toán thẻ, QR ngay trên chính thiết bị di động

- Loa Bán Hàng - Nhận loa 0 đồng, sử dụng 0 phí

- Kết nối phần mềm bán hàng Pancake, Sapo, Misa CukCuk, KiotViet - Thuận tiện quản lý doanh thu, hoá đơn điện tử và đóng thuế

- Dịch vụ thanh toán cho Doanh nghiệp nhỏ: Đa dạng gói dịch vụ gồm thanh toán trong nước, chuyển tiền nộp ngân sách nhà nước, thanh toán hoá đơn, thanh toán lương, chuyển tiền đi nước ngoài, giao dịch ngoại tệ, thẻ thanh toán Visa Doanh Nghiệp

- Dịch vụ ngân hàng số: Dễ dàng giao dịch và quản lý tài chính doanh nghiệp nhanh chóng trên mọi nền tảng với giao diện tối ưu, dễ sử dụng

|

Techcombank đồng hành cùng hộ kinh doanh chuyển đổi sang doanh nghiệp.

Techcombank đồng hành cùng hộ kinh doanh chuyển đổi sang doanh nghiệp.

Có thể thấy, việc chọn hộ kinh doanh kê khai hay doanh nghiệp phụ thuộc vào quy mô, định hướng phát triển và khả năng quản trị của từng cá nhân. Nếu ưu tiên sự gọn nhẹ, linh hoạt, hộ kinh doanh kê khai là lựa chọn phù hợp. Ngược lại, nếu hướng tới mở rộng, hợp tác lớn và cần sự chuyên nghiệp, mô hình doanh nghiệp sẽ mang lại lợi thế bền vững hơn. Dù lựa chọn mô hình nào, việc nắm rõ chính sách hiện hành và quản lý tài chính minh bạch sẽ là chìa khóa để hoạt động kinh doanh vận hành hiệu quả.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây: