| Mở tài khoản hộ kinh doanh nhanh chóng tại Techcombank |

Cách tính thuế hộ kinh doanh nhỏ lẻ 2026: Hướng dẫn chi tiết thuế GTGT, TNCN theo từng ngành nghề mới nhất. Cập nhật ngưỡng miễn thuế mới nhất.

Sau năm 2025 với nhiều điều chỉnh chính sách, bước sang năm 2026, ngành Thuế chứng kiến loạt cải cách, bao gồm việc áp dụng các chính sách mới và triển khai thuế điện tử, khiến nhiều hộ kinh doanh có đôi phần hoang mang. Để giúp hộ kinh doanh thực hiện đúng nghĩa vụ thuế, bài viết này sẽ hướng dẫn cách tính thuế hộ kinh doanh nhỏ lẻ theo từng nhóm 1,2,3,4 dễ hiểu, dễ thực hiện!

|

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank. |

Hộ kinh doanh phải nộp các loại thuế sau:

Trong kỳ tính thuế năm 2025, hộ kinh doanh vẫn phải thực hiện đầy đủ nghĩa vụ thuế theo quy định, bao gồm các khoản thuế phát sinh từ hoạt động kinh doanh và lệ phí môn bài. Tuy nhiên, sau 01/01/2026, hộ kinh doanh đã được miễn lệ phí môn bài theo Nghị quyết 68-NQ/TW.

>>> Tìm hiểu về cách tính thuế GTGT trong bài Thuế VAT là gì? Quy định & cách tính mới nhất 2026.

Năm 2026 hộ kinh sẽ nộp thuế giá trị gia tăng, thuế thu nhập cá nhân và thuế tiêu thụ đặc biệt (tuỳ ngành hàng, dịch vụ).

Năm 2026 hộ kinh sẽ nộp thuế giá trị gia tăng, thuế thu nhập cá nhân và thuế tiêu thụ đặc biệt (tuỳ ngành hàng, dịch vụ).

Doanh thu để xác định thuế được hiểu là toàn bộ số tiền mà hộ kinh doanh thực tế được hưởng từ hoạt động sản xuất, kinh doanh.

Để xác định đúng nghĩa vụ thuế của mình, hộ kinh doanh cần theo dõi, kê khai đầy đủ, trung thực toàn bộ doanh thu phát sinh trong quá trình kinh doanh. Việc kê khai đúng ngay từ đầu sẽ giúp hộ kinh doanh tránh được sai sót, rủi ro về thuế và yên tâm tập trung cho hoạt động kinh doanh lâu dài.

Hộ kinh doanh có doanh thu trong năm của toàn bộ hoạt động kinh doanh (từ 01 triệu VND trở xuống) thuộc diện không chịu thuế theo quy định tại Nghị định số 141/2026/NĐ-CP.

Thuế GTGT được tính theo phương pháp trực tiếp trên doanh thu, cụ thể:

|

Thuế GTGT = Doanh thu × Tỷ lệ % thuế GTGT |

Trong đó tỷ lệ % thuế GTGT được tính như sau:

|

Nhóm ngành nghề kinh doanh |

Tỷ lệ % tính thuế GTGT |

|

Phân phối, cung cấp hàng hóa |

1% |

|

Dịch vụ, xây dựng không bao thầu nguyên vật liệu |

5% |

|

Sản xuất, vận tải, dịch vụ có gắn với hàng hóa; xây dựng có bao thầu nguyên vật liệu |

3% |

|

Hoạt động kinh doanh khác |

2% |

Thuế TNCN của hộ kinh doanh, cá nhân kinh doanh được xác định theo một trong hai phương pháp sau:

Áp dụng đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 01 tỷ đồng đến 03 tỷ VND lựa chọn phương pháp này.

|

Thuế TNCN = Doanh thu tính thuế (doanh thu - 01 tỷ VND) x Thuế suất TNCN |

Trong đó thuế suất TNCN được tính như sau:

|

Nhóm ngành nghề kinh doanh |

Thuế suất Thuế TNCN (%) |

|

Phân phối, cung cấp hàng hóa |

0,5% |

|

Dịch vụ, xây dựng không bao thầu nguyên vật liệu |

2% |

|

Hoạt động cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp |

5% |

|

Sản xuất, vận tải, dịch vụ có gắn với hàng hóa; xây dựng có bao thầu nguyên vật liệu |

1,5% |

|

Hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo |

5% |

|

Hoạt động kinh doanh khác |

1% |

Áp dụng với tất cả hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 01 tỷ VND (trừ trường hợp nộp thuế trên doanh thu tính thuế):

|

Thu nhập tính thuế = Doanh thu - Chi phí hợp lý, hợp lệ Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất |

Trong đó:

1- Thuế suất được tính như sau:

|

Mức doanh thu năm |

Thuế suất TNCN |

| Doanh thu trên 01 tỷ đến 03 tỷ VND |

15% |

| Doanh thu trên 03 tỷ đến 50 tỷ VND |

17% |

| Doanh thu trên 50 tỷ VND |

20% |

2- Chi phí hợp lý, hợp lệ được xác định như sau:

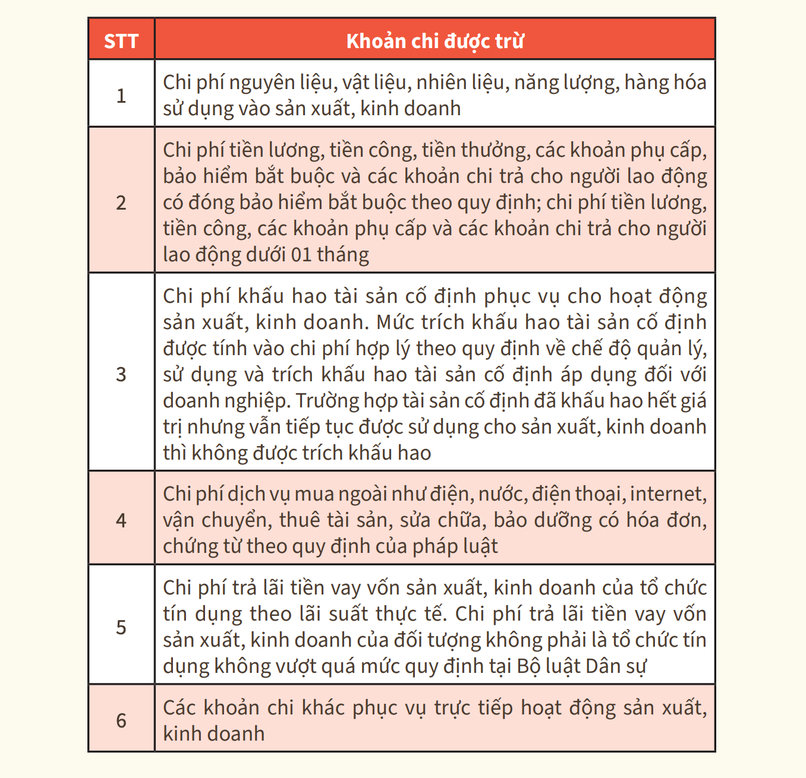

Một khoản chi được tính vào chi phí hợp lý khi xác định thu nhập tính thuế TNCN nếu đáp ứng đồng thời 3 điều kiện:

Chi tiết các khoản chi được trừ:

Chi tiết các khoản chi được trừ.

Chi tiết các khoản chi được trừ.

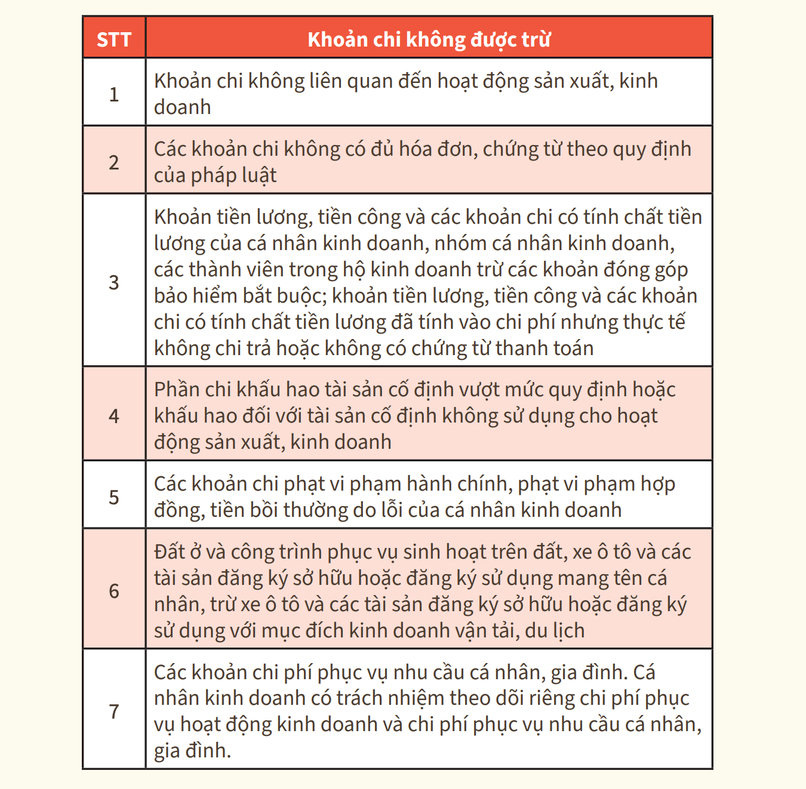

Chi tiết các khoản chi không được trừ:

Chi tiết các khoản chi không được trừ.

Chi tiết các khoản chi không được trừ.

Hộ kinh doanh cần tạo tài khoản thuế điện tử để thực hiện toàn bộ nghiệp vụ thuế. Có thể lựa chọn một trong hai phương thức:

(*) Nếu đã có tài khoản định danh điện tử VNeID (mức 2), có thể đăng nhập nhanh bằng VNeID để rút ngắn quy trình.

Quy trình kê khai thuế điện tử được thực hiện theo trình tự sau:

Sau khi hoàn tất tờ khai, người nộp thuế thực hiện nộp thuế bằng nhiều phương thức điện tử:

Người nộp thuế có thể tra cứu kết quả nộp thuế, giấy nộp tiền, nghĩa vụ thuế, thông báo từ cơ quan thuế để đảm bảo không phát sinh nợ thuế ngay trên eTax Mobile hoặc cổng Thuế điện tử.

>>> Xem hướng dẫn chi tiết trong bài Thuế hộ kinh doanh nhỏ lẻ 2026: Cách tính & kê khai mới nhất

Thực tế, hộ kinh doanh hiện nay thường được chia thành 2 nhóm theo doanh thu:

Đồng hành cùng hộ kinh doanh trên hành trình vận hành bài bản hơn mỗi ngày, Techcombank mang đến giải pháp Tài khoản Hộ Kinh doanh Techcombank:

>>> Tiết kiệm chi phí và tối ưu lợi nhuận bằng cách mở tài khoản hộ kinh doanh trên Techcombank Mobile ngay hôm nay!

Giao dịch 0 đồng, vận hành 0 phí với tài khoản Hộ kinh doanh Techcombank.

Giao dịch 0 đồng, vận hành 0 phí với tài khoản Hộ kinh doanh Techcombank.

Mở tài khoản Hộ kinh doanh Techcombank, chủ cửa hàng sẽ có cơ hội tiếp cận hệ sinh thái “trợ thủ” kinh doanh đắc lực:

Lưu ý: Hạn mức/nguồn vốn và lãi suất áp dụng theo điều kiện, điều khoản Techcombank từng thời kỳ.

|

Mở tài khoản Hộ kinh doanh với Techcombank ngay hôm nay để nhận vô vàn ưu đãi: Techcombank giúp chủ hộ kinh doanh tiết kiệm từng đồng với đặc quyền MIỄN HOÀN TOÀN CÁC KHOẢN PHÍ khi mở tài khoản Hộ kinh doanh trên Techcombank Mobile:

|

Kinh doanh nhẹ tênh với trợ thủ đắc lực từ Techcombank.

Kinh doanh nhẹ tênh với trợ thủ đắc lực từ Techcombank.

Trên đây là cách tính thuế hộ kinh doanh nhỏ lẻ mới nhất. Việc kê khai và nộp thuế đầy đủ, đúng hạn chính là góp phần xây dựng một môi trường kinh doanh minh bạch và bền vững.

>>> Có thể bạn quan tâm: Techcombank đồng hành cùng Hộ kinh doanh chuyển đổi lên Doanh nghiệp, khám phá ngay giải pháp giúp các chủ hộ kinh doanh tự tin gia nhập sân chơi doanh nghiệp

Lưu ý: Thông tin trong bài viết cách tính thuế hộ kinh doanh 2026 mới nhất chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây: