Tag:

Tìm hiểu khái niệm remittance là gì? Phân loại các hình thức chuyển tiền, giải đáp remittance advice, remittance bank, remittance payment là gì… Xem ngay trong bài viết.

Remittance là một thuật ngữ tài chính quen thuộc, đặc biệt trong lĩnh vực thanh toán quốc tế và kiều hối. Hiểu rõ Remittance là gì sẽ giúp cá nhân và doanh nghiệp tối ưu hóa các giao dịch chuyển tiền xuyên biên giới, đảm bảo tốc độ và sự an toàn.

|

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank. |

Remittance (còn gọi là chuyển tiền quốc tế hoặc kiều hối) là hình thức thanh toán trong đó một cá nhân hoặc tổ chức yêu cầu ngân hàng hoặc tổ chức chuyển tiền thực hiện việc chuyển một khoản tiền nhất định tới người thụ hưởng ở một địa điểm xác định, thường là ở nước ngoài, theo hướng dẫn cụ thể của người gửi.

Trong cơ chế này, ngân hàng hoặc tổ chức chuyển tiền như Western Union, MoneyGram chỉ đóng vai trò trung gian thực hiện lệnh chuyển tiền. Họ không chịu trách nhiệm về chứng từ hàng hóa hay dịch vụ liên quan, khác với phương thức tín dụng chứng từ (L/C), nơi ngân hàng đảm bảo thanh toán gắn với giao dịch hàng hóa.

Ban đầu, thuật ngữ remittance chủ yếu được sử dụng để chỉ kiều hối, tức tiền do người lao động gửi về cho gia đình tại quê nhà. Tuy nhiên, hiện nay remittance đã được mở rộng, áp dụng cho cả giao dịch cá nhân và thương mại quốc tế, trở thành một công cụ quan trọng trong thanh toán xuyên biên giới.

Remittance là phương thức chuyển tiền phổ biến trong thanh toán quốc tế.

Remittance là phương thức chuyển tiền phổ biến trong thanh toán quốc tế.

Đây là hình thức remittance phổ biến nhất hiện nay. Lệnh thanh toán được gửi qua mạng lưới viễn thông bảo mật, thường là mạng SWIFT, đến ngân hàng đại lý của người thụ hưởng. Hình thức này nổi bật với tính nhanh chóng, an toàn và kịp thời, phù hợp cho cả giao dịch cá nhân và thương mại quốc tế.

Chuyển tiền bằng điện là một trong những phương thức phổ biến nhất hiện nay.

Chuyển tiền bằng điện là một trong những phương thức phổ biến nhất hiện nay.

Trong hình thức này, lệnh thanh toán được gửi qua thư cho ngân hàng thực hiện thanh toán. Do tốc độ xử lý chậm, hình thức này hiện ít được sử dụng trong thương mại quốc tế hiện đại.

Ngoài ra, remittance (chuyển tiền) còn được phân loại theo đối tượng sử dụng dịch vụ:

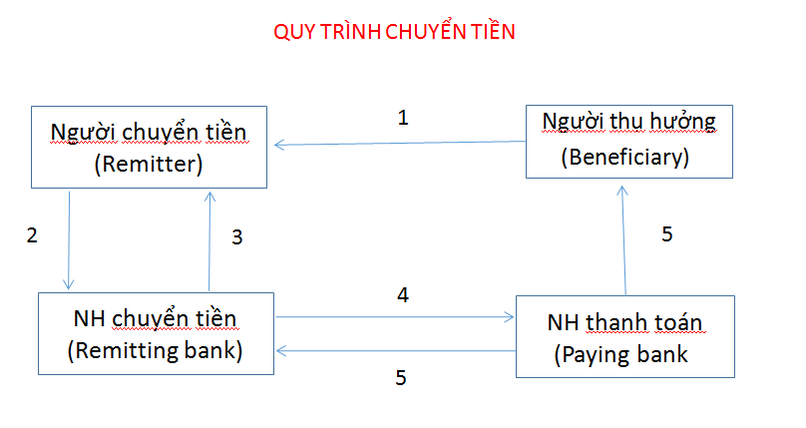

Trong giao dịch Remittance, có bốn bên tham gia chính:

Các bước tiến hành trong quy trình Remittance:

Quy trình của phương thức chuyển tiền.

Quy trình của phương thức chuyển tiền.

Remittance không chỉ là một nghiệp vụ thanh toán mà còn đóng vai trò quan trọng đối với nền kinh tế, đặc biệt tại các quốc gia đang phát triển như Việt Nam:

1. Remittance payment là gì?

Đây là thuật ngữ chỉ việc thực hiện thanh toán chuyển tiền, bao gồm cả giao dịch cá nhân và thương mại quốc tế. Nó mô tả tổng thể quá trình gửi tiền từ người chuyển đến người nhận.

2. Remittance advice là gì?

Là thông báo chi tiết do ngân hàng gửi cho người nhận tiền, nêu rõ số tiền, người chuyển, mục đích chuyển tiền và các thông tin liên quan. Đây là bằng chứng xác nhận giao dịch đã được thực hiện.

3. Bank remittance là gì?

Là hình thức chuyển tiền thông qua ngân hàng. Ngân hàng đóng vai trò trung gian, thực hiện lệnh chuyển tiền từ người gửi đến người thụ hưởng, đảm bảo an toàn và theo dõi được giao dịch.

4. Remittance information là gì?

Là thông tin chi tiết liên quan đến giao dịch chuyển tiền, bao gồm số tiền, ngày giao dịch, người gửi, người nhận, mục đích thanh toán và các dữ liệu liên quan khác.

5. Inward remittance là gì?

Là dòng tiền chuyển về từ nước ngoài vào trong nước. Ví dụ, khi người lao động Việt Nam làm việc ở nước ngoài gửi kiều hối về cho gia đình, đó được gọi là inward remittance.

6. Outward remittance là gì?

Là dòng tiền chuyển ra nước ngoài từ trong nước. Ví dụ, doanh nghiệp Việt Nam thanh toán tiền mua hàng từ nước ngoài thông qua ngân hàng là outward remittance.

7. Remittance fee là gì?

Là phí dịch vụ mà ngân hàng hoặc tổ chức chuyển tiền thu để thực hiện giao dịch remittance. Mức phí thường phụ thuộc vào số tiền, hình thức chuyển tiền và ngân hàng trung gian.

8. Telegraphic Transfer (T/T) Remittance là gì?

Là phương thức chuyển tiền điện tử quốc tế nhanh chóng, sử dụng mạng lưới viễn thông bảo mật (thường là SWIFT). Đây là hình thức phổ biến nhất trong thương mại quốc tế nhờ tốc độ và độ an toàn cao.

Remittance không chỉ là một công cụ thanh toán quốc tế đơn thuần mà còn là kênh tài chính quan trọng, hỗ trợ thương mại, ổn định ngoại tệ và thúc đẩy tiêu dùng, đầu tư tại nhiều quốc gia, đặc biệt là các nền kinh tế đang phát triển như Việt Nam. Hiểu rõ khái niệm, các hình thức, quy trình và thuật ngữ liên quan sẽ giúp cá nhân và doanh nghiệp tối ưu hóa giao dịch, đảm bảo an toàn và hiệu quả.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm.