Hãy hình dung, trước đây để mua một đĩa nhạc, bạn phải ra cửa hàng, tìm kiếm trên kệ hoặc phải đặt hàng nếu đĩa nhạc bạn cần chưa về kho, rồi quay lại lấy vài ngày sau đó. Trải nghiệm giao dịch truyền thống đối với nhiều sản phẩm ngân hàng đến giờ vẫn vậy.

Hãy hình dung, trước đây để mua một đĩa nhạc, bạn phải ra cửa hàng, tìm kiếm trên kệ hoặc phải đặt hàng nếu đĩa nhạc bạn cần chưa về kho, rồi quay lại lấy vài ngày sau đó. Trải nghiệm giao dịch truyền thống đối với nhiều sản phẩm ngân hàng đến giờ vẫn vậy.

Sinh ra và lớn lên tại Đức, song phần lớn sự nghiệp của ông Jens Lottner gắn với khu vực ASEAN. Với hơn 20 năm thâm niên tại tổ chức tư vấn hàng đầu thế giới McKinsey, và trải qua các cương vị trọng yếu tại Ngân hàng Thương mại Siam (Thái Lan), giữa tháng 8/2020, ông Lottner đã được mời về đảm nhiệm vị trí Tổng Giám đốc Techcombank.

Trao đổi về lý do chọn ngân hàng này, Tổng Giám đốc Jens Lottner cho biết, Techcombank hội tụ những tiêu chí ông mong đợi khi tìm kiếm một hành trình mới. "Những cơ hội như vậy không phải lúc nào cũng đến trong cuộc đời", ông Lottner nhận xét.

Techcombank gây bất ngờ trên thị trường với tỷ lệ CASA tăng liên tục và đang ở mức hơn 46% - cao nhất hệ thống. Điều gì giúp ngân hàng đạt được con số trong mơ như vậy?

Có thể nói, đó là thành quả của cả một quá trình. Chúng tôi tiên phong triển khai chương trình Zero Fee (miễn phí toàn bộ giao dịch chuyển khoản điện tử) đến cả khách hàng cá nhân và doanh nghiệp, và ngay tiếp đó triển khai chương trình ưu đãi hoàn tiền 1% không giới hạn với thẻ ghi nợ. Các khách hàng khi sử dụng dịch vụ của chúng tôi thấy rằng họ vừa tiết kiệm được tiền, vừa được hưởng ưu đãi vượt trội.

Lợi thế của người đi trước khiến rất nhiều khách hàng tin tưởng và vẫn muốn sử dụng dịch vụ của chúng tôi, ngay cả khi các ngân hàng bạn cũng tiếp bước miễn phí chuyển khoản điện tử. Cùng với đó, chúng tôi phát triển ứng dụng ngân hàng điện tử trên di động (Mobile Banking App) dẫn đầu thị trường, với ngày càng nhiều ứng dụng và dịch vụ tiện ích cung ứng đến khách hàng. Phản hồi của khách hàng rất tích cực, khi giao dịch trên Mobile App được đánh giá là nhanh chóng và đơn giản. Và khi dịch Covid-19 bùng phát, nhu cầu của khách hàng cũng tăng đột biến. Vì vậy, tỷ lệ ấn tượng về CASA và thanh toán điện tử ngày nay chính là kết quả của hành trình kiên định thực thi chiến lược trước đây và sẽ tiếp tục được đẩy mạnh trong thời gian tới.

Ông nói rằng Techcombank sẽ tập trung duy trì tăng trưởng CASA, tức sẽ tiếp tục duy trì vị trí "quán quân" trong cuộc đua này. Những hành động cụ thể là gì thưa ông?

Nhiều người cũng hay hỏi tôi: "Đâu là ngưỡng tăng tối đa?" và tôi trả lời: Mục tiêu hướng đến là tỷ lệ CASA 100%. Tất nhiên, đó là về lý thuyết, bởi chúng tôi luôn phải cân đối giữa các nguồn vốn khác nhau, và đặc biệt phải luôn tuân thủ các quy định quản lý của Ngân hàng Nhà nước (NHNN). Theo quy định của NHNN, mặc dù bản chất của CASA là nguồn vốn ổn định, song nó vẫn là công cụ huy động vốn ngắn hạn. Nói một cách khác, chúng tôi vẫn cần các nguồn vốn trung hạn và dài hạn để đảm bảo quy định của NHNN, như tỷ lệ huy động ngắn hạn cho vay trung và dài hạn.

Hiện nay chúng tôi có thể huy động các nguồn vốn quốc tế với chi phí thấp, nhưng vẫn sẽ tập trung tăng CASA, để tiếp tục duy trì lợi thế chi phí vốn cũng như tận dụng được các ưu thế về thanh toán và dữ liệu mà CASA mang lại. Thực ra khả năng huy động được vốn quốc tế với chi phí rất cạnh tranh cũng là một kết quả của vị thế hàng đầu Techcombank đã xây dựng và gặt hái thành quả ngày hôm nay. CASA có thể tăng lên 55% hay có thể tăng lên 60%, và chúng tôi không đặt ra mức giới hạn tăng trưởng cho chỉ tiêu này. Mục tiêu của chúng tôi là cung cấp các dịch vụ phù hợp với nhu cầu khách hàng, và CASA là chỉ là kết quả cho những nỗ lực đó.

Techcombank nằm trong số những ngân hàng hoạt động hiệu quả nhất ở Việt Nam với tỷ lệ ROE và ROA rất cao, và đã trở thành một trong những ngân hàng tư nhân lớn nhất Việt Nam. Điều gì đã giúp cho Techcombank đạt được điều đó?

Như vậy chúng tôi sẽ có lợi suất tốt hơn và giảm thiểu chi phí rủi ro. Thứ hai, như đã thảo luận, chúng tôi đang cố gắng tối ưu hóa cấu trúc chi phí vốn để duy trì hệ số biên lãi thuần (NIM) tốt. Cuối cùng, chúng tôi luôn tập trung vào các mảng hoạt động đem lại thu nhập từ phí. Techcombank là một trong những ngân hàng đầu tiên phân phối sản phẩm bảo hiểm qua ngân hàng. Mảng tư vấn phát hành trái phiếu và quản lý tài sản của chúng tôi cũng phát triển rất mạnh. Techcombank cũng đã và đang tập trung phát triển mạnh Dịch vụ Giao dịch Toàn cầu (GTS) tập trung vào mảng bán buôn.Nếu bạn đo lường ROA và ROE, mẫu số phụ thuộc rất nhiều vào cơ sở tài sản. Nhưng nếu bạn có thể tạo ra lợi nhuận bổ sung mà không cần tăng cơ sở tài sản, bạn sẽ tăng ROA và ROE. Vì vậy, chúng tôi làm một vài điều. Thứ nhất, chúng tôi dành nhiều thời gian để tập trung vào các phân khúc khách hàng phù hợp, nơi chúng tôi không những chỉ cạnh tranh về giá mà còn phải tạo ra giá trị cho khách hàng đồng thời chấp nhận và kiểm soát tốt rủi ro.

Để làm được tất cả những điều đó, chúng tôi cần có những mô hình kinh doanh vượt trội, sử dụng nhân lực có chất lượng để phục vụ khách hàng và cung cấp cho khách hàng những công cụ phù hợp.

Chìa khóa ở đây là sử dụng công nghệ một cách thông minh, nhưng quan trọng nhất là phải thu hút được những nhân tài tốt nhất trên thị trường. Vì vậy, chúng tôi dành rất nhiều thời gian cho việc thu hút nhân sự phù hợp, không chỉ là các nhân tài quốc tế được mời về ở vị trí lãnh đạo cấp cao, mà còn là nhân sự giỏi có khả năng triển khai công việc và mang lại giá trị phù hợp cho khách hàng ở mọi cấp của ngân hàng.

Đặc biệt, trong thời gian qua, Hội đồng Quản trị đã đóng vai trò thiết yếu trong thành công hiện tại với quyết định không chia cổ tức mà tái đầu tư lợi nhuận vào ngân hàng. Điều đó tạo điều kiện cho ngân hàng được tự do đầu tư để tăng trưởng theo hai cách. Thứ nhất, chúng tôi có nguồn lực để đầu tư vào công nghệ và con người. Chúng tôi có thể thu hút nhân tài hàng đầu từ khắp nơi trên thế giới về làm việc cho Techcombank, đó là một lợi thế lớn. Khi kết hợp nhân tài trong nước với kinh nghiệm từ nước ngoài, chúng tôi có thể đẩy nhanh hành trình chuyển đổi số của mình. Thứ hai, chúng tôi có thể mở rộng cơ sở khách hàng nhờ vị thế vốn mạnh. Do có một số quy định nhất định như giới hạn cho vay đối với một khách hàng, tùy vào quy mô vốn chủ sở hữu của ngân hàng, điều đó cho phép chúng tôi tiếp cận nhiều đối tượng khách hàng khác nhau và cung cấp dịch vụ ngày càng tốt hơn cho các công ty lớn nhất tại Việt Nam.

Như bạn có thể thấy, phần lớn kết quả hiện tại là thành quả của những đầu tư mà Ngân hàng đã thực hiện nhiều năm trước. Tôi nghĩ đó là lý do tại sao bạn thấy chúng tôi đang dẫn trước trong cuộc đua hiện nay.

Trong cuộc đua về ngân hàng số, một lãnh đạo ngân hàng lớn từng bình luận là giờ không phải là cạnh tranh giữa các ngân hàng với nhau mà là với các Fintech, thậm chí là nhà mạng làm Mobile Money trong thời gian tới. Ông có cùng chung suy nghĩ?

Nếu nhìn vào thị trường hiện nay và tìm kiếm một Fintech thuần túy, thực sự áp dụng công nghệ đột phá để đưa ra các dịch vụ trên thị trường, thì thực tế rất ít. Cái tên mà tôi có thể gợi ra là MoMo, một Fintech đã thực sự tạo cú hích khi vào thị trường và mang đến các định vị khách hàng mới. Còn những công ty khác chỉ áp dụng một tỷ lệ công nghệ nào đó, chẳng hạn như hệ thống bảo lãnh phát hành mới hoặc một Thuật toán học Máy mới. Đó là những doanh nghiệp chúng tôi có thể hợp tác, chứ tôi không cho rằng phải cạnh tranh.

Điều có thể khiến tôi trăn trở đó là liệu sắp tới, các siêu ứng dụng như Grab hay Sea Ltd (Shopify) có tham gia vào lĩnh vực tài chính hay không, khi họ có thể tối ưu hóa cơ sở dữ liệu khách hàng và những am hiểu về khách hàng đã có sẵn. Đây là những công ty được xây dựng trên nền tảng số, họ có nguồn lực tài chính và khách hàng dồi dào, dễ dàng sử dụng cơ sở dữ liệu khách hàng để bắt đầu mở rộng lĩnh vực kinh doanh. Đó chính là câu chuyện của Alibaba và Ant Financial, và ai cũng thấy cách họ lớn mạnh và phát triển như thế nào.

Vì vậy, trong lúc chúng tôi chắc chắn hợp tác cùng những Fintech thực sự như các công ty cung cấp công nghệ, chúng tôi vẫn tiếp tục tìm kiếm mô hình hợp lý để có thể bắt tay cùng Zalo, MoMo hay Grab. Và chúng tôi cũng nghĩ đến các ngân hàng khác, vì nếu như các bạn hỏi ý kiến của khách hàng, có đến 90% muốn sử dụng dịch vụ ngân hàng điện tử được cung ứng bởi nhà băng, đơn giản vì độ tin cậy nó mang lại. Trong trường hợp ngân hàng không thể cung cấp dịch vụ nào đó, 70% cho rằng sẽ sử dụng dịch vụ tại một số nhà cung cấp đáng tin cậy khác. Ngay cả khi đó, chúng tôi vẫn có lợi thế 30% về độ tín nhiệm.

Câu hỏi là, liệu các ngân hàng có đủ nhanh để xây dựng nền tảng dịch vụ đủ cạnh tranh. Đó là cuộc đua tốc độ, nơi bên này là những công ty Fintech đang dồn sức gây dựng lòng tin về dịch vụ tài chính họ có thể cung ứng, và bên kia là các ngân hàng đang tốc lực cạnh tranh về khả năng áp dụng công nghệ và xử lý dữ liệu. Vì vậy, chúng tôi muốn xây dựng tiềm lực này nhanh nhất có thể. Chừng nào chúng tôi có được năng lực đó, cộng thêm lợi thế niềm tin của khách hàng, vị thế của chúng tôi sẽ được đảm bảo.

Ông có thể miêu tả một cách đơn giản về hình ảnh ngân hàng số của Techcombank, cũng như các tiện ích mà mà ông muốn hướng cho khách hàng?

Tôi nghĩ sẽ là sự kết hợp của nhiều yếu tố. Đầu tiên, các sản phẩm phải đơn giản, tiện lợi. Hãy hình dung, trước đây để mua một đĩa nhạc, bạn phải ra cửa hàng, tìm kiếm trên kệ hoặc phải đặt hàng nếu đĩa nhạc bạn cần chưa về kho, rồi quay lại lấy vài ngày sau đó. Trải nghiệm giao dịch truyền thống đối với nhiều sản phẩm ngân hàng đến giờ vẫn vậy. Chúng tôi muốn đơn giản hóa trải nghiệm đó như hành trình khách hàng tải một bản nhạc trên nền tảng Spotify.

Thứ hai là tính cá nhân hóa. Một chuyên gia quản lý quan hệ khách hàng (RM) giỏi sẽ dành nhiều thời gian để am hiểu khách hàng, nắm rõ nhu cầu của họ. Nhưng hành trình này mới được áp dụng với tệp khách hàng có thu nhập cao, bởi, chi phí mô hình rất đắt đỏ. Bây giờ, công nghệ và dữ liệu cho phép các ngân hàng ứng dụng mô hình này trên quy mô lớn. Chúng tôi có thể có tất cả thông tin, để bất cứ khi nào khách hàng sử dụng dịch vụ trên nền tảng di động, hay qua RM, các giải pháp đề xuất đều được cá nhân hóa và may đo dựa trên nhu cầu của khách hàng. Đó là lý do, chúng tôi đang đầu tư lớn cho nền tảng công nghệ và dữ liệu, dù đó là qua app, hay qua tương tác con người.

Vì vậy, nếu bạn hỏi về ngân hàng số, đó là hành trình dịch vụ đơn giản, nhanh chóng và cho phép cá nhân hóa ở mức, mà trước đây, mọi người thường nghĩ chỉ dành cho khách hàng ưu tiên. Điều đó chỉ thực hiện được thông qua thắt chặt quan hệ với các đối tác, vì dữ liệu khi đó dễ dàng có thể được chia sẻ lẫn nhau và tạo nên những trải nghiệm hoàn toàn mới.Cuối cùng, giao dịch ngân hàng, theo một cách nào đó, nên "bị xóa mờ" về hậu cảnh. Đơn cử như khi bạn đi du lịch, hay khi bạn hào hứng muốn mua một sản phẩm mới, hoặc đang băn khoăn tìm kiếm giải pháp giáo dục tốt nhất cho con mình, khi đó, ngân hàng nên là nguồn kiến tạo cơ hội, thay vì chen chân vào hành trình. Hiện tại khách hàng vẫn còn phải tới ngân hàng nhiều lần để thực hiện dịch vụ. Và chúng tôi mong muốn sử dụng công nghệ để "xóa mờ" những trở ngại đó, để khách hàng có thể thực hiện giao dịch đơn giản, nhanh chóng trong hệ sinh thái khách sạn, nhà bán lẻ, bệnh viện hay trường học mà chúng tôi đã cung ứng sẵn.

Trở thành Tổng Giám đốc Techcombank khi nhà băng này tăng trưởng mạnh, liên tục trong những năm gần đây, và giá cổ phiếu cũng liên tục lập đỉnh, ông dự báo gì về công việc của mình?

Nhiều người cũng hỏi tôi rằng, việc gia nhập vào một ngân hàng vốn đã ở vị thế rất tốt như vậy thì có áp lực không? Điều gì sẽ xảy ra thời gian tới? Tôi chỉ nghĩ đơn giản, Techcombank đã tăng trưởng vô cùng ấn tượng trong 5-10 năm qua do ngân hàng đã tập trung vào những nhiệm vụ mà giờ đây được chứng minh là rất phù hợp.

Khi gia nhập Techcombank, tôi nghĩ rằng đây sẽ là cột mốc mở ra một chương mới bằng cách tiếp tục tận dụng và thúc đẩy các "năng lực then chốt" như công nghệ, dữ liệu, nhân tài. Vì vậy, tôi tin rằng, tôi có nhiệm vụ đưa Techcombank từ một ngân hàng tốt trở thành một ngân hàng vượt trội mà vẫn giữ đúng bản sắc.

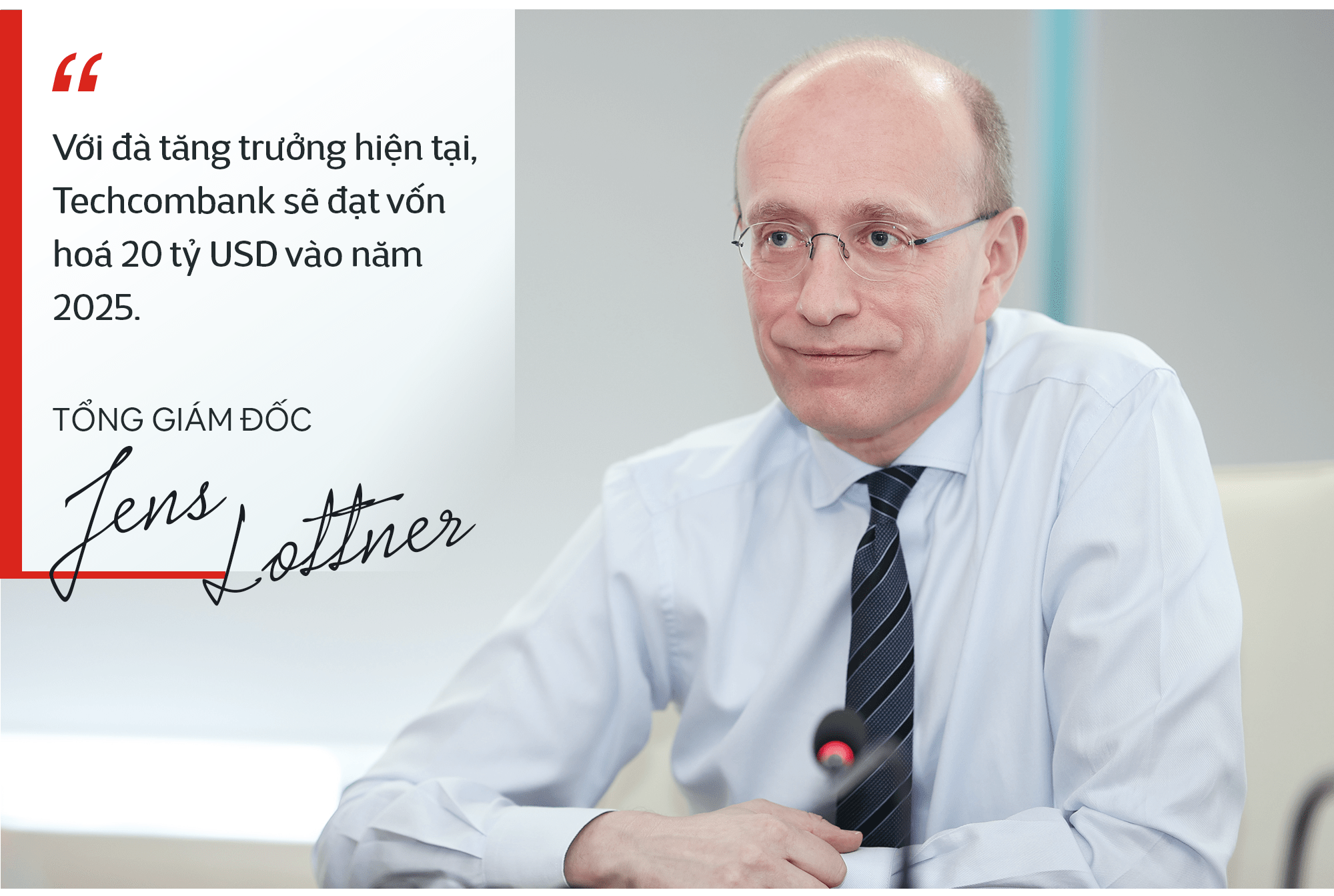

Ông từng nhận định, nếu duy trì mức tăng trưởng 25% mỗi năm, mức vốn hóa trong tương lai có thể còn cao hơn con số 20 tỷ USD. Mục tiêu này có quá tham vọng không khi mà quy mô của Techcombank quá lớn thì tăng trưởng trên 20% liên tục là rất thách thức?

Tốc độ tăng trưởng phụ thuộc rất nhiều vào hạn mức tín dụng mà Ngân hàng Nhà nước đồng ý cấp duyệt. Đương nhiên, quy mô ngân hàng càng lớn, thì NHNN có thể, một lúc nào đó, sẽ thắt chặt hạn mức một chút vì khi đó ngân hàng sẽ tăng trưởng nhanh hơn so với mặt bằng chung của thị trường. Tuy nhiên, hiện tại thị phần tín dụng của chúng tôi mới ở mức một con số tầm trung, nên chưa tạo tác động đến thị trường. Và miễn là thị trường tín dụng tăng trưởng trong khoảng 12%-13% để tạo điều kiện cho GDP tăng trưởng khoảng 7%, thì tốc độ tăng trưởng dự kiến 20% đối với một ngân hàng được quản lý tốt và có vốn hóa tốt như chúng tôi là hoàn toàn khả thi. Ít nhất, đó là hành trình chúng tôi đã đi qua trước đây.

Vì vậy, tôi tin rằng tỉ lệ 20% không phải là quá khó, chừng nào trong phạm vi được cấp phép bởi NHNN. Từ đó, phần còn lại chỉ là các phép tính để đạt mức vốn hóa 20 tỷ USD. Nhiều cổ đông của chúng tôi cho rằng con số này thậm chí còn thiếu tham vọng (cười). Nếu bạn xem xét một số thị trường khác, các ngân hàng tư nhân có kết quả hoạt động tốt đã vượt lên trên mặt bằng chung của thị trường trong một thời gian khá dài, xét từ góc độ tổng lợi nhuận cho cổ đông (TRS). Và bạn sẽ dễ dàng nhận thấy rằng họ có hệ số giá trị sổ sách/giá trị thị trường là 3-4 lần. Khi đó, 20 tỷ đô la không phải là con số quá lớn.

Mục tiêu nằm trong top 10 các ngân hàng khu vực Đông Nam Á, theo ông, đến bao giờ sẽ đạt được?

Câu hỏi ở đây là với thước đo là gì. Ví dụ, với tỷ lệ sinh lời trên tài sản (ROA), Techcombank đang vượt lên hầu hết các ngân hàng ở khu vực châu Á. Còn nếu xét về vốn hóa thị trường, thì tôi nghĩ đến khoảng cuối năm 2025, khi chúng tôi có thể tổng hợp nhiều thước đo vào cùng bảng tổng sắp để danh chính ngôn thuận bước vào nhóm ngân hàng hàng đầu khu vực. Hiện tại, chúng tôi đang được hưởng lợi từ môi trường với margin cao và chi phí rẻ. Trong năm năm tới, chúng tôi sẽ đạt được điều đó, không phải chỉ bởi các chỉ số tài chính, mà là từ năng lực thực sự.

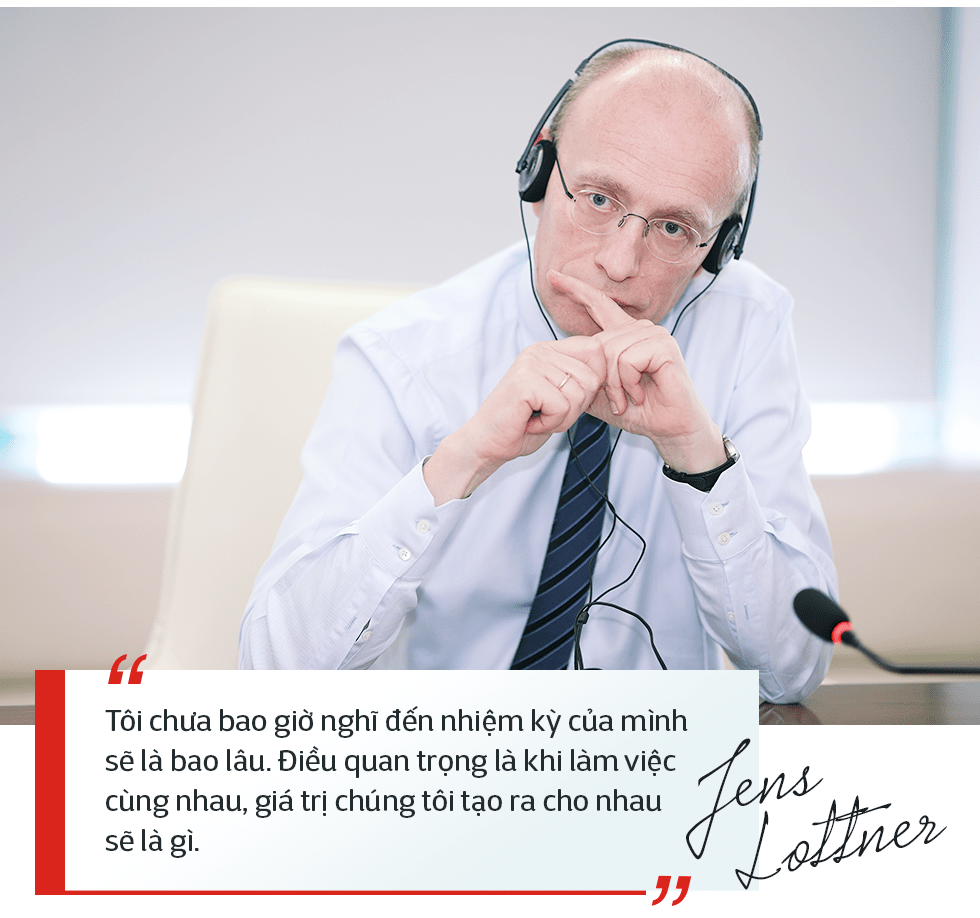

Một người nước ngoài đến Việt Nam thường mang đến những thay đổi mạnh mẽ, song nhiệm kỳ thường ngắn hơn so với những đồng nhiệm người Việt. Ông có bị cản trở bởi "tư duy nhiệm kỳ"?

Khi gia nhập Techcombank, tôi và HĐQT không thảo luận về một nhiệm kỳ cố định. Có những hợp đồng có thời hạn xác định do quy định của luật lao động, có thể là 2 năm, 5 năm hay lâu hơn, chừng nào cả hai bên đều thấy được giá trị tạo ra cho nhau.

Trên một bình diện cụ thể, tôi hoàn toàn thoải mái và thấu hiểu về việc cần có khung thời gian khi đã ở cương vị lãnh đạo điều hành, Bản thân tôi có thói quen đánh giá lại sự nghiệp của mình hai năm một lần. Hồi còn làm ở McKinsey nhiều năm trước đây, tôi có chia sẻ với vợ tôi, khi ấy còn là bạn gái rằng thâm niên trung bình ở McKinsey thường là 2 năm. Và cuối cùng, tôi đã rời McKinsey sau hành trình gắn bó 20 năm, nhưng cứ mỗi 2 năm ở đó tôi lại đổi vị trí công việc một lần. Tương tự, trong nhiệm kỳ 5 năm tại Ngân hàng Thương mại Siam, tôi đã trải qua các vị trí Giám đốc Chiến lược, Giám đốc Chuyển đổi, Giám đốc Dữ liệu và cuối cùng là Giám đốc Tài chính. Chừng nào tôi được làm những gì mình mong muốn, và cả 2 bên tin vào những giá trị mà tôi mang lại, thì tôi cho rằng không có giới hạn nào về nhiệm kỳ cả.

Vậy trong một năm vừa qua, ông thấy mình đã mang lại giá trị gì cho Techcombank và ngược lại?

Tôi nghĩ là trong bất kỳ thời điểm nào, khi bạn đang làm một điều gì, bạn đều tự hỏi rằng: Tôi có tạo ra tác động không? Tôi có giúp tổ chức đạt được mục tiêu không? Tôi có tạo ra giá trị không? Và từ một góc độ cá nhân hơn: Tôi có học được cái gì mới không? Tôi có cảm thấy nhiệt huyết không?

TCB là một tổ chức đầy cảm hứng với một bề dày thành tích. Đồng thời, cơ hội tại thị trường Việt Nam rất nhiều nên đôi lúc bạn cũng có thể dễ dàng bị phân tâm và tìm cách chạy theo đuổi những cơ hội đó mà không tạo ra hạ tầng quy mô phù hợp. Cái chúng tôi cần là tập trung và bắt đầu xây dựng thêm năng lực tổ chức để có thể phát triển bền vững về lâu về dài. Vì vậy, chúng tôi đang cố gắng kết hợp tốt nhất giữa tư duy kinh doanh nhạy bén và năng động với phương pháp quản lý và lập kế hoạch chặt chẽ. Hy vọng chúng tôi sẽ sử dụng năng lượng một cách đúng đắn để đạt được kết quả mong muốn.

Từ góc độ cá nhân, tôi thích đổi mới và tạo ra những trải nghiệm và mô hình kinh doanh mới. Bản thân tôi trước kia làm việc với vai trò là một CFO, có lúc tôi cảm thấy mọi thứ trở nên lặp đi lặp lại. Vì vậy, chuyển đổi hành trình để được làm việc với một tổ chức luôn tham vọng hướng đến sự khác biệt, rõ ràng, đã tạo nên động lực giúp tôi bước tiếp và duy trì năng lượng tích cực.

Nhìn lại lịch sử, những người tiền nhiệm của ông thường có một khoảng thời gian làm việc tại Techcombank trước khi được bổ nhiệm làm CEO. Còn ông đảm nhiệm ngay vị trí Tổng Giám đốc điều hành. Ông đánh giá đó là thuận lợi, hay thách thức?

Là một nhà tư vấn có bề dày kinh nghiệm, đương nhiên, câu trả lời sẽ là: "Cả hai" (cười). Thuận lợi chính đó là tôi là người mới nên có thể chia sẻ thẳng thắn "điều này không phù hợp, hãy cùng thay đổi nó". Thách thức là tôi sẽ chưa hiểu được bức tranh một cách toàn cảnh, vì vậy, có thể đưa ra quyết định nào đó mà chưa nắm được hết mọi vấn đề.

Khi mới đảm nhận vị trí, tôi chú trọng đầu tiên đến xây dựng chiến lược chung cho ngân hàng, điều giúp tôi hiểu thêm về tổ chức. Sau đó, tôi dành thời gian làm việc sâu sát với đội ngũ quản trị đương nhiệm, để hiểu rõ hơn về những quyết định đã được đưa ra trong quá khứ trong lúc vẫn duy trì được quan điểm của một "người mới". Một điều tôi rất thích ở Techcombank chính là mọi người rất cởi mở với những ý kiến mang tính xây dựng. Không một ai ở đây nói với tôi rằng: "Cái này chúng tôi đã làm 10 năm rồi, không thay đổi được". Thay vào đó, ý kiến tôi thường nhận được là "Hãy cùng bắt tay vào làm nếu điều đó mang lại giá trị".

Vì vậy, chúng tôi cố gắng duy trì những gì đã giúp chúng tôi đạt được vị trí hiện tại, thay đổi những thứ chưa thành công và tạo ra những điều mà chúng tôi còn thiếu. Tôi nghĩ đó là một sự kết hợp tốt. Tôi vẫn luôn tâm niệm rằng, có nhiều việc tôi vẫn chưa hiểu hết nên tôi luôn đề nghị mọi người nên xem các góp ý và góc nhìn của tôi như một kênh tham chiếu có giá trị nhất định. Nhưng tôi chia sẻ thẳng thắn những gì tôi nghĩ và chúng tôi sẽ cố gắng cùng nhau đưa ra những câu trả lời tốt hơn.