Tag:

Cùng tìm hiểu nguyên nhân tại sao giá vàng tăng đột biến và liên tục lập đỉnh trong thời gian gần đây. Dự đoán thêm xu hướng giá vàng trong thời gian tới.

Thời gian gần đây, thị trường vàng toàn cầu và trong nước đã ghi nhận những biến động giá mạnh, liên tục thiết lập các kỷ lục mới. Sự gia tăng đột biến này thu hút sự quan tâm lớn từ các nhà đầu tư và thị trường tài chính. Bài viết này sẽ phân tích các yếu tố vĩ mô và nội địa cốt lõi để trả lời câu hỏi “tại sao giá vàng tăng”, đồng thời đưa ra một số nhận định về xu hướng sắp tới.

|

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank. |

Trong quý III và đầu quý IV/2025, thị trường vàng toàn cầu chứng kiến đà tăng mạnh, liên tục lập các mức đỉnh lịch sử. Sự biến động này không chỉ đến từ yếu tố tâm lý của nhà đầu tư mà phản ánh biến động kinh tế vĩ mô và hệ thống tài chính toàn cầu.

Một trong những yếu tố chính thúc đẩy giá vàng là kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) và các ngân hàng trung ương lớn sẽ sớm hạ lãi suất sau giai đoạn thắt chặt kéo dài. Khi lãi suất danh nghĩa giảm, lợi suất thực (real yield) – tức lợi suất trái phiếu sau khi trừ lạm phát – cũng giảm, khiến chi phí cơ hội nắm giữ vàng thấp hơn.

Trong bối cảnh các tài sản sinh lời (như trái phiếu hoặc tiền gửi ngắn hạn) kém hấp dẫn, vàng trở lại vị thế là tài sản dự trữ phi rủi ro. Điều này lý giải tại sao giá vàng thường có xu hướng tăng trước mỗi chu kỳ nới lỏng chính sách tiền tệ.

Theo dữ liệu từ CME FedWatch (10/2025), hơn 70% nhà đầu tư dự báo Fed sẽ bắt đầu hạ lãi suất trong quý I/2026, qua đó hỗ trợ đáng kể cho đà tăng của vàng.

Giá vàng thường có xu hướng tăng trước mỗi chu kỳ nới lỏng chính sách tiền tệ.

Giá vàng thường có xu hướng tăng trước mỗi chu kỳ nới lỏng chính sách tiền tệ.

Vàng vốn được xem là tài sản trú ẩn an toàn trong những giai đoạn rủi ro cao. Các biến động địa chính trị tại Trung Đông, căng thẳng thương mại Mỹ - Trung và xung đột tại Đông Âu đã khiến dòng tiền toàn cầu dịch chuyển khỏi các tài sản rủi ro, chuyển sang vàng nhằm bảo toàn giá trị.

Bên cạnh đó, lo ngại về suy thoái kỹ thuật tại một số nền kinh tế phát triển và nỗi lo “stagflation” (tăng trưởng thấp – lạm phát cao) cũng củng cố thêm nhu cầu nắm giữ vàng. Theo dữ liệu của Hội đồng Vàng Thế giới (World Gold Council – WGC), lượng vàng nắm giữ của các quỹ ETF toàn cầu đã tăng gần 8 tấn chỉ trong tháng 9/2025, cho thấy xu hướng phòng thủ đang quay trở lại.

Một động lực mang tính cấu trúc trong vài năm gần đây là việc các ngân hàng trung ương trên thế giới đẩy mạnh mua vàng nhằm đa dạng hóa danh mục dự trữ ngoại hối.

Theo WGC, chỉ riêng nửa đầu năm 2025, tổng lượng vàng mua ròng của các ngân hàng trung ương đạt hơn 450 tấn, trong đó Trung Quốc, Ấn Độ và Thổ Nhĩ Kỳ là các quốc gia dẫn đầu.

Việc tăng dự trữ vàng không chỉ giúp giảm phụ thuộc vào đồng USD mà còn phản ánh xu hướng “phi đô la hóa” (de-dollarization) đang diễn ra âm thầm trong hệ thống tài chính quốc tế. Khi các tổ chức công quyền – vốn là người chơi dài hạn – liên tục mua vào, lực cầu cơ bản của thị trường vàng trở nên bền vững hơn, tạo nền tảng cho xu hướng tăng giá kéo dài.

Tăng dự trữ vàng khiến giá vàng tăng cao.

Giá vàng và giá trị đồng USD thường có mối quan hệ nghịch chiều. Khi USD suy yếu, vàng – được định giá bằng USD – trở nên rẻ hơn đối với nhà đầu tư nắm giữ các đồng tiền khác, kéo theo nhu cầu tăng.

Từ đầu năm 2025 đến nay, chỉ số DXY (đo sức mạnh của USD so với 6 đồng tiền chủ chốt) đã giảm hơn 3%, chủ yếu do thị trường kỳ vọng Fed sẽ sớm kết thúc chu kỳ thắt chặt. Ngoài ra, lượng nợ công của Mỹ vượt mốc 35 nghìn tỷ USD khiến thị trường lo ngại về rủi ro tài khóa – yếu tố tiếp tục hỗ trợ vàng trong dài hạn như một “đối trọng” với các tài sản định danh bằng USD.

Ngoài yếu tố cầu, nguồn cung vàng toàn cầu cũng bị hạn chế. Chi phí khai thác, năng lượng và nhân công tăng mạnh khiến giá thành sản xuất mỗi ounce vàng cao hơn. Các tập đoàn khai khoáng lớn như Newmont Corporation hay Barrick Gold cảnh báo sản lượng vàng năm 2025 có thể giảm 1 - 2% so với 2024, trong khi nhu cầu từ các nhà đầu tư và ngân hàng trung ương tiếp tục tăng. Chênh lệch giữa cung – cầu này khiến giá vàng khó điều chỉnh sâu, ngay cả khi có các đợt chốt lời ngắn hạn.

Nguồn cung vàng ảnh hưởng nhiều đến giá vàng toàn cầu.

Nguồn cung vàng ảnh hưởng nhiều đến giá vàng toàn cầu.

Một số quỹ ETF vàng lớn (như SPDR Gold Shares) và các quỹ hưu trí toàn cầu đã quay lại mua ròng kể từ quý III/2025. Sự tham gia của nhóm nhà đầu tư tổ chức không chỉ tăng thanh khoản mà còn khuếch đại xu hướng tăng giá khi dòng vốn mới đổ vào thị trường phái sinh vàng.

Các báo cáo phân tích của Morgan Stanley và UBS cho thấy, mỗi 10 tỷ USD dòng tiền ETF vào thị trường có thể đẩy giá vàng tăng trung bình 20 - 25 USD/ounce trong ngắn hạn.

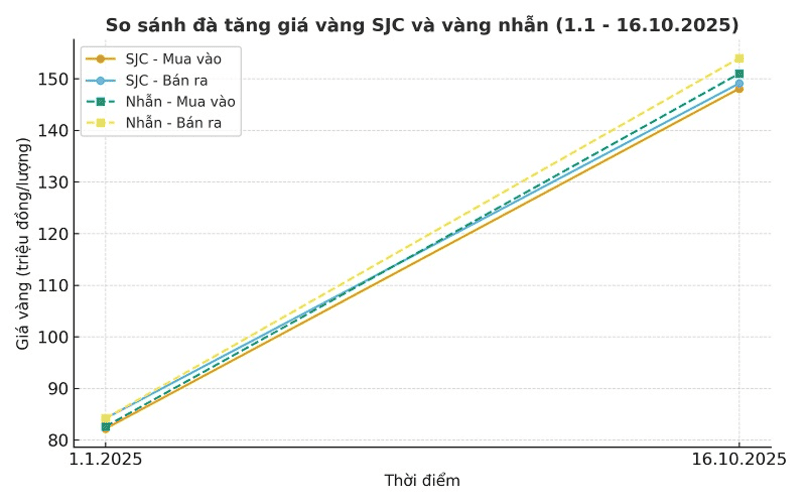

Ngày 23/10/2025, giá vàng thế giới đạt mức 4,083 USD/ounce; giá vàng miếng SJC bán ra tại Công ty vàng bạc đá quý Sài Gòn (SJC) giữ nguyên ở mức 148.6 triệu VND/lượng, mua vào 146.6 triệu VND/lượng. Trong khi đó giá vàng nhẫn 9999 bán ra ở mức 147.9 triệu VND/lượng, mua vào 145.4 triệu VND/lượng.

Vàng miếng SJC đang cao hơn giá vàng thế giới đến 18.9 triệu VND/lượng, còn giá vàng nhẫn cao hơn 18.2 triệu VND/lượng.

Sự chênh lệch lớn và kéo dài này phản ánh đặc thù của thị trường vàng Việt Nam, nơi giá không chỉ chịu tác động từ yếu tố quốc tế mà còn bị chi phối mạnh bởi cung – cầu nội địa, chính sách quản lý và hành vi đầu tư của người dân.

Giá vàng trong nước tăng chưa rõ điểm dừng.

Giá vàng trong nước tăng chưa rõ điểm dừng.

Khi đồng VND chịu áp lực giảm giá so với USD, giá vàng quy đổi sang nội tệ lập tức tăng tương ứng. Trong tháng 10/2025, tỷ giá trung tâm của Ngân hàng Nhà nước đã tăng khoảng 0.5 % so với tháng trước, kéo theo biến động của tỷ giá niêm yết tại các ngân hàng thương mại.

Cùng thời điểm, lãi suất huy động ngắn hạn có xu hướng giảm, khiến kênh tiết kiệm kém hấp dẫn hơn so với các tài sản phòng thủ.

Sự dịch chuyển này tạo điều kiện để vàng trở lại vai trò “nơi lưu trú giá trị” trong danh mục đầu tư cá nhân – đặc biệt ở nhóm nhà đầu tư thận trọng, muốn bảo toàn sức mua trong bối cảnh tỷ giá biến động.

Tỷ giá ảnh hưởng một phần đến giá vàng.

Tỷ giá ảnh hưởng một phần đến giá vàng.

Khác với các thị trường mở như Singapore hay Hong Kong, thị trường vàng Việt Nam có nguồn cung bị kiểm soát chặt.

Theo quy định hiện hành, việc nhập khẩu vàng nguyên liệu để sản xuất vàng miếng phải được Ngân hàng Nhà nước cấp phép, trong khi lượng cấp mới trong vài năm gần đây rất hạn chế. Điều đó khiến nguồn cung vàng miếng SJC khan hiếm, dẫn tới hiện tượng giá tăng nhanh và khó giảm ngay cả khi giá quốc tế điều chỉnh.

Nhiều chuyên gia kinh tế nhiều lần chỉ ra rằng “Cấu trúc thị trường hiện tại khiến SJC gần như đóng vai trò độc quyền, do đó chênh lệch giữa vàng miếng và vàng nguyên liệu sẽ còn kéo dài nếu chưa có chính sách nhập khẩu linh hoạt hơn.”

Tâm lý chuộng vàng của người Việt vẫn là yếu tố đặc thù có ảnh hưởng lớn. Khi giá liên tục lập đỉnh, nhiều người đổ xô mua vàng với mục đích dự trữ, không chỉ đầu cơ ngắn hạn. Phần lớn hộ gia đình xem vàng như kênh bảo toàn tài sản truyền thống, nhất là trong giai đoạn lạm phát toàn cầu chưa hạ nhiệt.

Số liệu từ một số doanh nghiệp kinh doanh vàng cho thấy doanh số bán lẻ vàng miếng trong tháng 9 - 10/2025 tăng hơn 30 % so với cùng kỳ năm trước – minh chứng cho sức cầu nội địa tăng mạnh.

Người Việt vẫn luôn chuộng tích trữ vàng.

Người Việt vẫn luôn chuộng tích trữ vàng.

Một yếu tố quan trọng khác là thị trường vàng Việt Nam mang tính “đơn thương hiệu”. Vàng SJC – sản phẩm do Nhà nước quản lý – được công nhận là chuẩn mực trong giao dịch, trong khi các thương hiệu khác (như DOJI, PNJ…) chủ yếu phục vụ phân khúc trang sức.

Sự thiếu đa dạng nguồn cung khiến SJC gần như trở thành “vàng chuẩn”, dẫn đến mức chênh lệch rất cao giữa SJC và các loại vàng nhẫn hoặc vàng nguyên liệu. Theo Bộ Công thương, chênh lệch này không phản ánh giá trị thật của vàng mà là kết quả của sự mất cân đối cung – cầu cục bộ trong từng nhóm sản phẩm.

Giá vàng tăng mạnh trong thời gian ngắn khiến hoạt động đầu cơ ngắn hạn xuất hiện ở cả nhà đầu tư cá nhân lẫn tổ chức. Nhiều người kỳ vọng giá sẽ tiếp tục phá đỉnh nên mua vào để lướt sóng. Điều này làm biên độ biến động ngắn hạn gia tăng, tạo cảm giác “sốt giá” dù yếu tố nền tảng không thay đổi đáng kể.

Các chuyên gia khuyến nghị nhà đầu tư nên theo dõi sát thông tin chính thức từ Ngân hàng Nhà nước và các cơ quan điều hành, thay vì chạy theo tâm lý đám đông – vốn dễ dẫn đến rủi ro thanh khoản.

Ngân hàng Nhà nước đã nhiều lần khẳng định sẽ phối hợp với Bộ Tài chính và Bộ Công thương để kiểm soát thị trường vàng, đồng thời nghiên cứu các biện pháp kỹ thuật để thu hẹp chênh lệch trong nước – thế giới.

Các giải pháp như tăng hạn ngạch nhập vàng, cho phép doanh nghiệp đủ điều kiện gia công vàng miếng, hoặc điều chỉnh chính sách quản lý sản xuất được xem là hướng đi khả thi trong trung hạn. Tuy nhiên, do tác động lan tỏa của yếu tố quốc tế và tâm lý tích trữ nội địa, giá vàng trong nước khó có thể giảm mạnh ngay dù cơ quan quản lý đã can thiệp.

Dù cơ quan quản lý đã can thiệp, giá vàng trong nước khó có thể giảm mạnh.

Dù cơ quan quản lý đã can thiệp, giá vàng trong nước khó có thể giảm mạnh.

Sau khi thiết lập kỷ lục mới trong tháng 10/2025, thị trường vàng toàn cầu bước vào giai đoạn nhạy cảm: áp lực chốt lời tăng nhưng các yếu tố hỗ trợ cơ bản vẫn duy trì.

Theo phân tích của nhiều tổ chức tài chính quốc tế, xu hướng giá vàng trong 6 tháng tới sẽ phụ thuộc vào diễn biến chính sách tiền tệ của Mỹ, tăng trưởng kinh tế toàn cầu và mức độ ổn định của địa chính trị.

Thời gian tới, giá vàng sẽ biến động theo 1 trong 3 kịch bản được dự đoán dưới đây:

1- Kịch bản 1

Nếu Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu chu kỳ cắt giảm lãi suất sớm trong quý I/2026, đồng USD sẽ suy yếu và dòng vốn toàn cầu có xu hướng quay lại vàng.

Cùng với đó, căng thẳng địa chính trị tại Trung Đông và châu Âu vẫn chưa hạ nhiệt, khiến vàng tiếp tục được xem là tài sản trú ẩn an toàn.

Trong kịch bản này, giá vàng thế giới có thể vượt 4,200 USD/ounce, còn vàng miếng SJC trong nước dễ chạm ngưỡng 180 - 190 triệu VND/lượng nếu nguồn cung vẫn hạn chế.

2- Kịch bản 2

Fed nhiều khả năng duy trì mặt bằng lãi suất hiện tại thêm một đến hai quý, trong khi lạm phát toàn cầu hạ nhiệt chậm.

Khi các yếu tố rủi ro được kiểm soát nhưng chưa hoàn toàn chấm dứt, giá vàng thế giới có thể dao động trong vùng 3,950 - 4,150 USD/ounce, còn vàng trong nước sẽ có giá khoảng 145 - 155 triệu VND/lượng.

3- Kịch bản 3

Nếu dữ liệu kinh tế Mỹ tích cực, đồng USD phục hồi và thị trường chứng khoán lấy lại đà tăng, dòng tiền có thể tạm rời khỏi vàng để quay về các tài sản rủi ro cao hơn.

Khi đó, giá vàng có thể lùi về quanh vùng 3,800 - 3,950 USD/ounce, tương ứng 138 - 144 triệu VND/lượng tại Việt Nam. Tuy nhiên, đây được xem là nhịp điều chỉnh kỹ thuật hơn là xu hướng giảm dài hạn, bởi lực mua vàng từ ngân hàng trung ương và nhà đầu tư tổ chức vẫn rất mạnh.

Nhìn chung, dù biến động ngắn hạn có thể xảy ra, rủi ro giảm sâu của vàng vẫn thấp.

Nhìn chung, dù biến động ngắn hạn có thể xảy ra, rủi ro giảm sâu của vàng vẫn thấp.

Việc lựa chọn gửi tiết kiệm không nên dựa trên lợi ích đơn lẻ do mỗi hình thức đều có đặc điểm riêng, không loại trừ lẫn nhau và trong nhiều trường hợp có thể kết hợp linh hoạt cả hai để tối ưu hiệu quả tích lũy.

|

Tiêu chí |

Gửi tiết kiệm vàng |

Gửi tiết kiệm tiền |

|

Tính chất |

Tích sản dài hạn |

Quản lý tài chính linh hoạt, sinh lời định kỳ |

|

Mục tiêu phù hợp |

Duy trì giá trị tài sản theo thời gian |

Dự phòng tài chính, tích lũy có kế hoạch |

|

Khả năng chuyển đổi |

Dễ dàng quy đổi thành tiền |

Có thể rút vốn linh hoạt theo kỳ hạn |

Tiết kiệm vàng phù hợp khi:

Tiết kiệm tiền phù hợp khi:

Tổng hợp các yếu tố kinh tế vĩ mô và diễn biến nội địa cho thấy, giá vàng nhiều khả năng sẽ duy trì ở vùng cao trong trung hạn, với biên độ dao động phụ thuộc vào chính sách tiền tệ toàn cầu và mức độ ổn định của tỷ giá USD. Trong bối cảnh đó, nhà đầu tư nên cân nhắc phân bổ danh mục hợp lý, kết hợp giữa vàng và các kênh tài chính an toàn như để vừa bảo toàn giá trị tài sản, vừa tận dụng cơ hội sinh lời ổn định.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây: