Tag:

Khấu hao là gì? Tìm hiểu khái niệm, nguyên tắc, các phương pháp tính khấu hao và ứng dụng trong doanh nghiệp cũng như quản lý tài sản cá nhân.

|

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank. |

Theo Điều 2 Thông tư 45/2013/TT-BTC, khấu hao là việc tính toán và phân bổ một cách có hệ thống nguyên giá của tài sản cố định (TSCĐ) vào chi phí sản xuất, kinh doanh trong thời gian trích khấu hao của tài sản cố định.

Các khái niệm khác cần nhớ liên quan đến khấu hao:

|

Thuật ngữ |

Khái niệm |

|

TSCĐ |

Là những tài sản có giá trị lớn (theo quy định hiện hành là từ 30 triệu VND trở lên) và thời gian sử dụng trên 1 năm, tham gia vào nhiều chu kỳ kinh doanh (Ví dụ: nhà xưởng, máy móc, ô tô, máy tính...) |

|

Nguyên giá TSCĐ |

Là toàn bộ chi phí để có TSCĐ tính đến khi sẵn sàng sử dụng:

|

|

Giá trị hợp lý TSCĐ |

Là giá trị có thể trao đổi ngang giá giữa các bên có đầy đủ hiểu biết |

|

Hao mòn TSCĐ |

Là sự giảm dần về giá trị và giá trị sử dụng của TSCĐ do tham gia vào hoạt động sản xuất, do tác động của tự nhiên, do tiến bộ công nghệ… |

|

Giá trị hao mòn lũy kế |

Là tổng cộng giá trị hao mòn của TSCĐ tính đến thời điểm báo cáo |

|

Thời gian trích khấu hao |

Là thời gian doanh nghiệp thực hiện trích khấu hao để thu hồi vốn đầu tư TSCĐ |

|

Số khấu hao lũy kế |

Là tổng số khấu hao đã trích vào chi phí sản xuất kinh doanh qua các kỳ tính đến thời điểm báo cáo |

|

Giá trị còn lại TSCĐ |

Là hiệu số giữa nguyên giá và khấu hao lũy kế (hoặc hao mòn lũy kế) của TSCĐ tại thời điểm báo cáo |

Ví dụ về khấu hao:

Công ty mua 1 máy photocopy có giá 60 triệu VND. Sau 1 năm sử dụng, máy photocopy không còn giá trị 60 triệu VND do bị trầy xước, lỗi phần cứng… Sự sụt giảm giá trị đó chính là "hao mòn".

Công ty dự kiến sử dụng máy trong 5 năm. Thay vì ghi nhận toàn bộ 40 triệu VND tiền mua máy photocopy vào chi phí ngay trong năm đầu tiên, công ty sẽ phân bổ chi phí này trong suốt 5 năm, gọi là “trích khấu hao”.

Khấu hao phản ánh sự hao mòn về giá trị và hiệu suất sử dụng của tài sản cố định theo thời gian.

Khấu hao phản ánh sự hao mòn về giá trị và hiệu suất sử dụng của tài sản cố định theo thời gian.

Việc trích khấu hao không chỉ là một quy định bắt buộc trong kế toán mà còn mang lại nhiều ý nghĩa quan trọng cho doanh nghiệp:

Việc trích khấu hao cần phải tuân thủ theo các nguyên tắc kế toán cơ bản để đảm bảo thông tin trên báo cáo tài chính là đáng tin cậy, nhất quán và phản ánh đúng bản chất hoạt động của doanh nghiệp.

Dưới đây là những nguyên tắc cốt lõi chi phối việc trích khấu hao tài sản cố định:

Cần phải tuân thủ theo các nguyên tắc kế toán cơ bản khi trích khấu hao.

Cần phải tuân thủ theo các nguyên tắc kế toán cơ bản khi trích khấu hao.

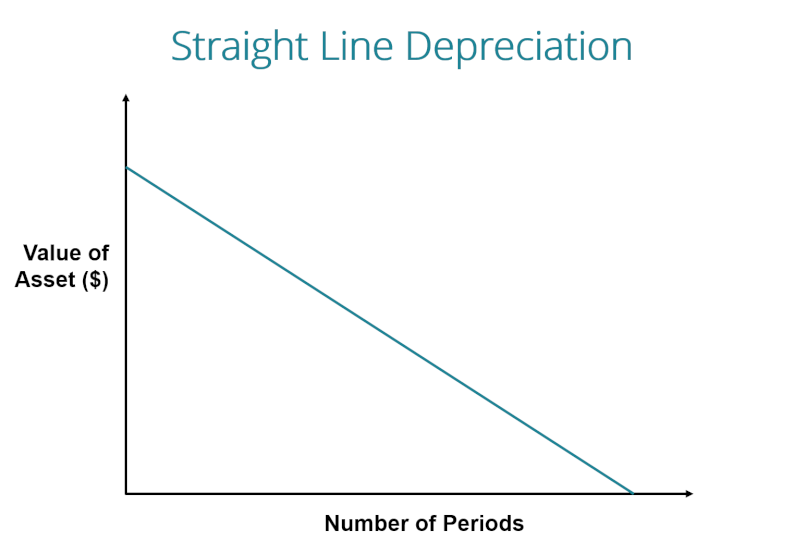

Đây là phương pháp đơn giản và được sử dụng rộng rãi nhất. Theo phương pháp này, mức khấu hao (MKH) hàng năm là một số tiền không đổi trong suốt thời gian sử dụng hữu ích của tài sản.

Đặc điểm:

Công thức:

|

MKH = (NG-GTL)/T |

Trong đó:

Ví dụ:

|

Công ty A mua một chiếc ô tô tải với nguyên giá 900 triệu VND. Thời gian trích khấu hao dự kiến là 6 năm.

Mỗi năm công ty A trích khấu hao 150 triệu VND, đều đặn trong 6 năm. |

Khấu hao đường thẳng.

Khấu hao đường thẳng.

Phương pháp này cho phép khấu hao nhanh hơn trong những năm đầu sử dụng tài sản. Mức khấu hao hàng năm được tính bằng tỷ lệ khấu hao nhanh nhân với giá trị còn lại của tài sản.

Điều kiện áp dụng:

Đặc điểm:

Công thức:

|

MKHn = Giá trị còn lại x Tỷ lệ khấu hao nhanh |

Trong đó:

Khi mức khấu hao năm theo “số dư giảm dần” thấp hơn hoặc bằng mức khấu hao bình quân (giá trị còn lại / số năm còn lại), thì từ năm đó chuyển sang tính bình quân.

Mức khấu hao hàng tháng = Mức khấu hao năm / 12.

Ví dụ:

|

Công ty B mua một chiếc máy dầm với nguyên giá 400 triệu VND. Thời gian sử dụng dự kiến là 4 năm.

|

Việc lựa chọn đúng phương pháp giúp tối ưu hiệu quả tài chính và quản trị tài sản.

Việc lựa chọn đúng phương pháp giúp tối ưu hiệu quả tài chính và quản trị tài sản.

Phương pháp này tính khấu hao dựa trên sản lượng sản phẩm thực tế mà tài sản tạo ra. Mức khấu hao phụ thuộc trực tiếp vào mức độ hoạt động của tài sản.

Điều kiện áp dụng:

Công thức:

Mức khấu hao bình quân cho 1 đơn vị sản phẩm (MKHdv):

|

MKHdv = Nguyên giá TSCĐ / Sản lượng theo công suất thiết kế |

Mức khấu hao tháng:

|

MKHtháng= Sản lượng thực tế tháng x MKHdv |

Mức khấu hao năm:

|

MKHnăm= Sản lượng thực tế năm x MKHdv |

Ví dụ:

|

Công ty A mua một máy sản xuất linh kiện:

Tính toán:

|

Phương pháp khấu hao theo sản lượng phản ánh sát thực tế sử dụng tài sản trong sản xuất.

Phương pháp khấu hao theo sản lượng phản ánh sát thực tế sử dụng tài sản trong sản xuất.

Lập kế hoạch khấu hao giúp doanh nghiệp chủ động tính toán thời gian hoàn vốn và cân đối tài chính dài hạn.

Lập kế hoạch khấu hao giúp doanh nghiệp chủ động tính toán thời gian hoàn vốn và cân đối tài chính dài hạn.

Theo Thông tư 45/2013/TT-BTC, các TSCĐ không phải trích khấu hao gồm:

Khấu hao không chỉ áp dụng cho doanh nghiệp mà còn hữu ích với cá nhân. Khi hiểu tài sản (như xe, laptop, điện thoại) sẽ giảm giá trị theo thời gian, bạn có thể phân bổ chi phí sử dụng hợp lý, dự trù tiền thay thế và biết khi nào nên bán hoặc đổi mới.

Với người kinh doanh nhỏ lẻ, việc tính khấu hao còn giúp đưa chi phí vào sổ sách, giảm gánh nặng thuế và phản ánh đúng lợi nhuận.

Hiểu rõ “khấu hao là gì” cùng ý nghĩa và cách tính sẽ giúp doanh nghiệp chủ động trong quản lý tài chính, đồng thời giúp cá nhân phân bổ chi phí và đưa ra quyết định mua bán tài sản hợp lý hơn.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Techcombank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website Techcombank hoặc liên hệ các phương thức dưới đây: