Cho vay ngang hàng P2P Lending là một mô hình tài chính số đang ngày càng phổ biến, tạo ra một kênh kết nối trực tiếp giữa người có nhu cầu vay vốn và nhà đầu tư (người cho vay). Trong bài viết này, hãy cùng tìm hiểu chi tiết khái niệm, ưu điểm, rủi ro và khung pháp lý mới nhất liên quan đến mô hình P2P Lending tại Việt Nam.

|

Bạn đọc lưu ý: Nội dung đề cập trong bài viết được tổng hợp dựa trên thông tin chung của thị trường, không đại diện cho duy nhất các sản phẩm và dịch vụ của Techcombank. |

1. Cho vay ngang hàng P2P Lending là gì?

Cho vay ngang hàng (P2P Lending - Viết tắt của Peer-to-Peer Lending) là hình thức cho vay và đi vay được thực hiện thông qua các nền tảng công nghệ số. Công ty P2P Lending đóng vai trò là bên trung gian, xây dựng và quản lý nền tảng để:

- Kết nối: Người có tiền nhàn rỗi (nhà đầu tư/người cho vay) và người cần vốn (người đi vay) được kết nối với nhau.

- Thẩm định: Hệ thống sẽ thu thập và phân tích dữ liệu tài chính, lịch sử tín dụng, hành vi thanh toán… của người vay để đánh giá mức độ tín nhiệm, thường áp dụng công nghệ AI và Big Data nhằm giảm thiểu rủi ro.

- Thực hiện giao dịch: Toàn bộ quy trình từ đăng ký hồ sơ, xét duyệt, giải ngân đến thanh toán đều được thực hiện hoàn toàn online, giúp tiết kiệm thời gian và chi phí cho cả hai bên.

Theo Quyết định 2866/QĐ-NHNN (2025), trong giai đoạn thử nghiệm, mỗi khách hàng chỉ được vay tối đa 100 triệu VND tại một nền tảng P2P và tổng dư nợ tại tất cả nền tảng không vượt quá 400 triệu VND. Mức lãi suất cho vay do hai bên thỏa thuận, nhưng không được vượt quá 20%/năm theo quy định của Bộ luật Dân sự 2015 (sửa đổi).

P2P Lending là mô hình vay đang được thử nghiệm tại Việt Nam.

P2P Lending là mô hình vay đang được thử nghiệm tại Việt Nam.

2. Mô hình cho vay ngang hàng (P2P Lending)

Có thể hình dung P2P Lending hoạt động tương tự như các nền tảng Uber hay Grab, nhưng trong lĩnh vực tài chính. Nền tảng đóng vai trò trung gian, giúp kết nối trực tiếp người có vốn nhàn rỗi với người cần vay, đặc biệt là các khoản vay cá nhân, vay nhỏ và ngắn hạn. Trên thực tế, mô hình P2P Lending có thể được triển khai theo nhiều cách khác nhau. Dưới đây là ba dạng phổ biến nhất:

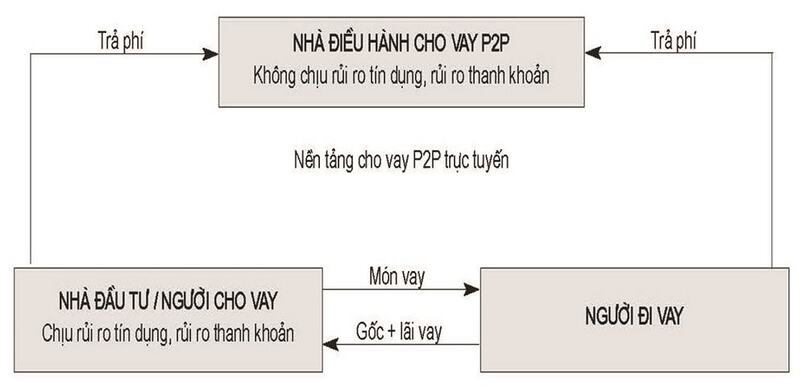

2.1. Mô hình P2P Lending truyền thống

Ở mô hình này, công ty P2P Lending chỉ cung cấp nền tảng công nghệ, đóng vai trò trung gian kỹ thuật để kết nối trực tuyến giữa người đi vay và người cho vay.

- Quan hệ vay vốn: Hợp đồng vay được ký trực tiếp giữa hai bên, không có sự tham gia của công ty P2P Lending trong quá trình giải ngân hay thu hồi nợ.

- Quản lý dòng tiền: Nguồn vốn vay và tiền trả nợ được tách biệt hoàn toàn khỏi tài khoản của nền tảng, đảm bảo tính minh bạch.

- Nguồn thu: Doanh thu của công ty P2P Lending đến từ phí giao dịch hoặc phí dịch vụ mà các bên tham gia phải trả.

- Rủi ro: Trong trường hợp người vay mất khả năng thanh toán, người cho vay sẽ chịu toàn bộ rủi ro.

Mô hình này được coi là dạng “nguyên bản” nhất của P2P Lending, tập trung vào vai trò trung gian công nghệ.

Mô hình P2P Lending truyền thống.

Mô hình P2P Lending truyền thống.

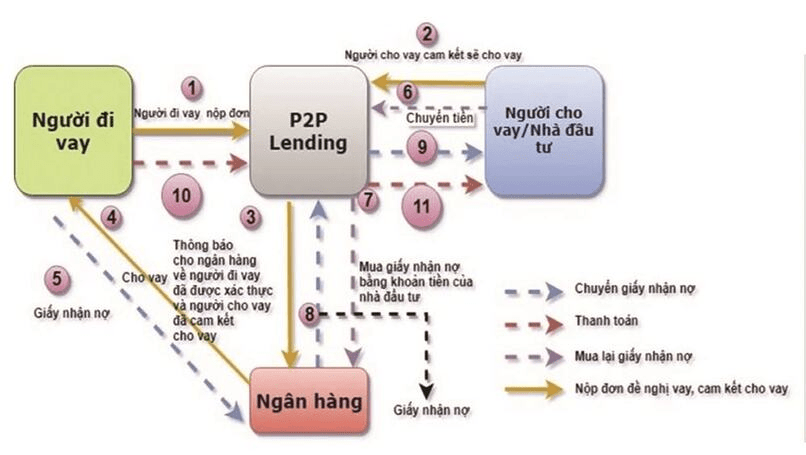

2.2. Mô hình P2P Lending hợp tác với ngân hàng

Ở mô hình hợp tác, ngân hàng thương mại tham gia trực tiếp vào quy trình tín dụng. Công ty P2P Lending hoạt động như đại lý môi giới, chịu trách nhiệm thu thập hồ sơ, thẩm định sơ bộ và chuyển thông tin sang ngân hàng đối tác.

Quy trình vận hành có thể khái quát như sau:

- Nền tảng P2P Lending tiếp nhận thông tin và nhu cầu vay vốn từ khách hàng.

- Ngân hàng dựa trên dữ liệu do nền tảng cung cấp để cấp khoản vay.

- Sau khi khoản vay được phê duyệt và giải ngân, ngân hàng có thể bán lại khoản vay cho công ty P2P Lending theo thỏa thuận hợp tác.

Mô hình này mang lại độ an toàn cao hơn cho người đi vay và nhà đầu tư, nhờ sự tham gia kiểm soát, xác minh và giám sát của ngân hàng trong toàn bộ quá trình.

Mô hình P2P Lending hợp tác với ngân hàng.

Mô hình P2P Lending hợp tác với ngân hàng.

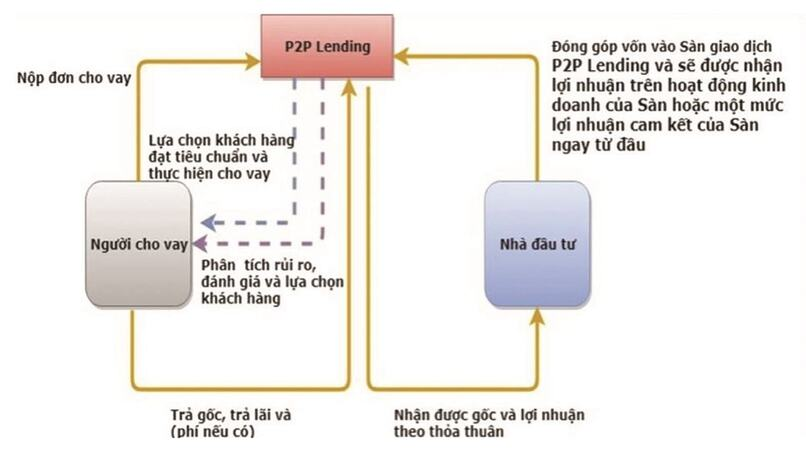

2.3. Mô hình P2P Lending cam kết về lợi nhuận

Trong mô hình này, công ty P2P Lending trực tiếp sử dụng nguồn vốn góp của nhà đầu tư để cho vay. Họ chịu trách nhiệm đánh giá, lựa chọn người vay và thực hiện giải ngân.

- Nguồn vốn: Được hình thành từ các khoản góp của nhà đầu tư vào quỹ hoặc vốn hoạt động của công ty P2P Lending.

- Hoạt động cho vay: Công ty chủ động xét duyệt, cho vay và hưởng phần lãi, phí từ các khoản vay.

- Lợi nhuận cho nhà đầu tư: Nhà đầu tư nhận lợi nhuận theo mức cam kết từ công ty P2P Lending, không phụ thuộc trực tiếp vào hiệu quả của từng khoản vay.

Do bản chất “cam kết lợi nhuận” và rủi ro tiềm ẩn cao, mô hình này không phổ biến trên thị trường quốc tế và thường không được khuyến khích triển khai rộng rãi.

Mô hình P2P Lending cam kết về lợi nhuận.

Mô hình P2P Lending cam kết về lợi nhuận.

3. Lợi ích của mô hình cho vay ngang hàng P2P Lending

Mô hình cho vay ngang hàng (P2P Lending) mang lại nhiều lợi ích rõ rệt cho cả ba phía: người vay, nhà đầu tư (người cho vay) và nền kinh tế nói chung.

3.1. Đối với người vay

- Thủ tục nhanh gọn: Quy trình đăng ký và xét duyệt hồ sơ được thực hiện hoàn toàn trực tuyến, giúp người vay có thể nhận được khoản tiền chỉ sau 24 - 48 giờ, nhanh hơn đáng kể so với các hình thức vay truyền thống.

- Lãi suất cạnh tranh: Nhờ kết nối trực tiếp giữa người vay và người cho vay, mức lãi suất thường thấp hơn tín dụng phi chính thức (tín dụng đen) nhưng vẫn đảm bảo tính linh hoạt.

- Tiếp cận vốn dễ dàng: P2P Lending mở ra cơ hội cho nhóm khách hàng như lao động tự do, hộ kinh doanh nhỏ hoặc người có lịch sử tín dụng hạn chế.

3.2. Đối với người cho vay (nhà đầu tư)

- Tỷ suất sinh lời hấp dẫn: Lợi nhuận từ các khoản đầu tư P2P Lending có thể hấp dẫn, tùy thuộc vào mức độ rủi ro của khoản vay.

- Đa dạng hóa danh mục đầu tư: Nhà đầu tư có thể chia nhỏ nguồn vốn vào nhiều khoản vay khác nhau để phân tán rủi ro, đồng thời chủ động lựa chọn mức lợi nhuận và kỳ hạn phù hợp.

- Tiện lợi, minh bạch: Mọi hoạt động theo dõi, nhận lãi, tái đầu tư đều được quản lý trên nền tảng số, giúp tiết kiệm thời gian và đảm bảo minh bạch thông tin.

3.3. Đối với nền kinh tế

- Thúc đẩy tài chính toàn diện: P2P Lending góp phần mở rộng khả năng tiếp cận vốn cho nhiều đối tượng hơn.

- Khuyến khích đổi mới tài chính: Sự phát triển của các nền tảng P2P Lending thúc đẩy quá trình chuyển đổi số trong lĩnh vực tài chính, đồng thời tạo môi trường cạnh tranh lành mạnh giữa các tổ chức tín dụng.

4. Rủi ro tiềm ẩn khi tham gia cho vay ngang hàng P2P Lending

Bên cạnh những lợi ích, mô hình P2P Lending cũng chứa đựng những rủi ro mà người tham gia cần lưu ý, đặc biệt tại thị trường Việt Nam khi hành lang pháp lý đang trong quá trình hoàn thiện:

- Rủi ro tín dụng (Nợ xấu): Người đi vay không có khả năng hoàn trả khoản vay. Dù một số nền tảng có dịch vụ bảo hiểm rủi ro, nhưng nhà đầu tư vẫn phải tự chịu trách nhiệm chính với quyết định đầu tư của mình.

- Rủi ro pháp lý: Hoạt động P2P Lending tại Việt Nam còn mới và chưa có khung pháp lý đầy đủ. Đã có trường hợp các đối tượng xấu lợi dụng mô hình này để thực hiện các hoạt động tài chính bất hợp pháp, lừa đảo.

- Rủi ro thiếu minh bạch: Một số công ty P2P kém uy tín có thể thiếu minh bạch trong việc thẩm định người vay và quản lý dòng tiền, dẫn đến nguy cơ nhà đầu tư mất vốn.

Mô hình P2P vẫn tồn tại những rủi ro do chưa hoàn thiện khung pháp lý chặt chẽ.

Mô hình P2P vẫn tồn tại những rủi ro do chưa hoàn thiện khung pháp lý chặt chẽ.

5. Cập nhật khung pháp lý mới về cho vay ngang hàng 2P2 Lending

Từ năm 2025, hoạt động cho vay ngang hàng (P2P Lending) tại Việt Nam đã bước sang giai đoạn “mở cửa” thông qua Nghị định 94/2025/NĐ-CP, ban hành ngày 29/4/2025 và có hiệu lực từ 1/7/2025. Nghị định này quy định Cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng, cho phép các nền tảng P2P được cấp phép thử nghiệm dưới sự giám sát chặt chẽ của Ngân hàng Nhà nước (NHNN).

Để triển khai cụ thể, NHNN đã ban hành hai văn bản quan trọng trong tháng 7 và 8/2025:

- Quyết định số 2866/QĐ-NHNN ngày 22/7/2025: Quy định dư nợ tối đa một khách hàng có thể vay tại một nền tảng P2P Lending là 100 triệu VND, và tổng dư nợ tại tất cả các nền tảng tham gia cơ chế thử nghiệm không vượt quá 400 triệu VND. Quy định này giúp kiểm soát rủi ro tín dụng, hạn chế tổn thất cho cả bên cho vay và bên đi vay, đồng thời duy trì tính ổn định của hệ thống tài chính trong giai đoạn thí điểm.

- Quyết định số 2970/QĐ-NHNN ngày 11/8/2025: Ban hành hướng dẫn kết nối, báo cáo và kiểm tra thông tin tín dụng giữa các công ty P2P Lending và Trung tâm Thông tin tín dụng Quốc gia (CIC). Nội dung bao gồm điều kiện kỹ thuật, danh mục chỉ tiêu, thời hạn và tần suất cung cấp dữ liệu, cũng như quyền và nghĩa vụ của các công ty tham gia.

Việc kết nối dữ liệu với CIC giúp các nền tảng P2P Lending kiểm soát tổng dư nợ của người vay trên toàn hệ thống, đồng thời khi có sự đồng ý của khách hàng cho phép chia sẻ thông tin tín dụng với bên cho vay. Điều này góp phần nâng cao chất lượng thẩm định khoản vay, tăng tính minh bạch và bảo vệ quyền lợi của người dùng.

Những quy định trên được xem là bước tiến quan trọng trong việc hợp pháp hóa mô hình P2P Lending tại Việt Nam, tạo môi trường thử nghiệm an toàn, giảm rủi ro cho các bên tham gia và ngăn ngừa tình trạng cho vay nặng lãi trá hình từng xuất hiện trong giai đoạn trước.

6. Thực trạng cho vay ngang hàng tại Việt Nam hiện nay

Theo báo cáo của IMARC Group, thị trường cho vay ngang hàng (P2P Lending) tại Việt Nam đã đạt quy mô 5.5 tỷ USD vào năm 2024 và dự kiến sẽ tăng trưởng mạnh mẽ lên 52.7 tỷ USD vào năm 2033, tương ứng với tốc độ tăng trưởng kép (CAGR) 10.2%/năm.

Sự phát triển này được thúc đẩy bởi các yếu tố:

- Dân số trẻ và am hiểu công nghệ: Việt Nam có hơn 100 triệu dân, tỷ lệ sử dụng Internet và điện thoại thông minh cao, tạo điều kiện thuận lợi cho các nền tảng tài chính số.

- Chính phủ thúc đẩy chuyển đổi số: Các chính sách hỗ trợ fintech và tài chính toàn diện giúp lĩnh vực này phát triển nhanh hơn.

- Sự xuất hiện của nhiều nền tảng nội địa và quốc tế: Nhiều công ty P2P Lending như đã gia nhập thị trường, mang đến sự cạnh tranh và đa dạng lựa chọn cho người dùng.

Mô hình P2P Lending tại Việt Nam đang được kỳ vọng phát triển hơn trong tương lai.

Mô hình P2P Lending tại Việt Nam đang được kỳ vọng phát triển hơn trong tương lai.

7. Lời khuyên an toàn khi tham gia P2P Lending

Để tối ưu hóa lợi nhuận và giảm thiểu rủi ro khi tham gia cho vay ngang hàng P2P Lending, bạn nên:

- Tìm hiểu kỹ về nền tảng: Chọn các công ty P2P có uy tín, có lịch sử hoạt động rõ ràng và công khai thông tin về quy trình thẩm định, lãi suất và phí.

- Không đầu tư quá lớn: Chỉ nên đầu tư một phần nhỏ trong tổng tài sản nhàn rỗi của mình.

- Đa dạng hóa đầu tư: Phân tán vốn vào nhiều khoản vay khác nhau thay vì tập trung vào một người vay duy nhất.

- Cập nhật kiến thức pháp lý: Theo dõi thông tin từ Ngân hàng Nhà nước và các cơ quan quản lý về các quy định mới nhất đối với P2P Lending.

P2P Lending là một xu hướng tất yếu của thị trường Fintech, mang lại cơ hội tài chính lớn. Tuy nhiên, việc nắm rõ bản chất, lợi ích và đặc biệt là rủi ro sẽ giúp bạn tham gia vào mô hình này một cách an toàn và hiệu quả nhất.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm.